Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 196 questões

a) Todos os riscos e benefícios inerentes à propriedade legal foram transferidos da arrendadora para a arrendatária;

b) As contraprestações foram suficientes para que a arrendadora recuperasse integralmente o custo de bem arrendado; e

c) A arrendatária optou pela compra do equipamento mediante pagamento do Valor Residual Garantido (VRG).

Com base nessas informações, é correto afirmar que se trata da modalidade de arrendamento mercantil denominada

Assinale como VERDADEIRO (V) ou como FALSO (F) as alternativas abaixo:

I. Todos os incentivos para o contrato de arrendamento operacional novo ou renegociado serão reconhecidos como parte integrante do pagamento pactuado pelo uso do ativo arrendado, independentemente da natureza ou forma do incentivo ou época dos pagamentos.

II. O arrendador deve reconhecer o custo agregado de incentivos como redução da receita do aluguel ao longo do prazo do arrendamento, pelo método linear, exceto se outro método sistemático for representativo do padrão de tempo ao longo do qual o benefício do ativo arrendado é diminuído.

III. O arrendatário deve reconhecer o benefício agregado de incentivos como redução da receita de aluguel ao longo do prazo do arrendamento, pelo método exponencial.

IV. Os custos incorridos pelo arrendatário, incluindo os custos relativos ao arrendamento preexistente (por exemplo, custos de rescisão, realocação ou melhorias em propriedades arrendadas) devem ser contabilizados pelo arrendatário em conformidade com as normas, interpretações e comunicados técnicos aplicáveis a esses custos, incluindo custos que sejam efetivamente reembolsados por meio de acordo de incentivo.

Assinale a alternativa CORRETA

Nas operações de arrendamento mercantil, quando os pagamentos e outras contraprestações exigidas no contrato são separados, ou na celebração do contrato, ou quando de sua reavaliação, os pagamentos do arrendamento e aqueles pagamentos de outros elementos devem ser contabilizados separadamente, com base em seus respectivos valores justos. Esses outros pagamentos podem referir-se a outros elementos no contrato (por exemplo, referentes a serviços e custo de insumos).

Qual é o critério que o arrendatário e usuário de serviços deve adotar para a separação desses montantes?

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

No que diz respeito à classificação contábil das operações de arrendamento mercantil, avalie as afirmações a seguir.

I. Um arrendamento mercantil deve ser classificado como financeiro se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

II. Um arrendamento mercantil deve ser classificado como operacional se ele transferir substancialmente todos os riscos e benefícios inerentes à propriedade.

III. A classificação de um arrendamento mercantil como arrendamento mercantil financeiro ou como arrendamento mercantil operacional depende da forma da transação.

IV. A classificação de um arrendamento mercantil como arrendamento mercantil financeiro ou como arrendamento mercantil operacional depende da essência da transação.

Está correto apenas o que se afirma em

I. Na data de início, o arrendador deve reconhecer os ativos mantidos em arrendamento financeiro em seu balanço patrimonial e deve apresentá-los como recebível ao valor equivalente ao investimento líquido no arrendamento. II. O arrendamento é classificado como arrendamento operacional se transferir substancialmente todos os riscos e benefícios inerentes à propriedade do ativo subjacente. III. Indicadores de situações que, individualmente ou em combinação, também poderiam levar o arredamento a ser classificado como arrendamento financeiro são: (a) se o arrendatário puder cancelar o arrendamento, as perdas do arrendador associadas ao cancelamento são arcadas pelo arrendatário; (b) ganhos ou perdas provenientes da flutuação no valor justo do residual são gerados para o arrendatário; e (c) se o arrendatário tiver a capacidade de continuar o arrendamento por período secundário, com aluguel que seja substancialmente menor que o aluguel de mercado. IV. Arrendador é a entidade que obtém o direito de usar o ativo subjacente por um período de tempo em troca de contraprestação.

Estão corretas apenas as afirmativas

Assinale a opção que indica o valor que deve ser reconhecido pela entidade no momento da aquisição.

Assinale a opção que indica a correta contabilização do fato nas demonstrações contábeis da entidade, em 31/12/2017.

Uma entidade efetuou um contrato de arrendamento mercantil de uma sala comercial pelo prazo de 50 anos, sendo que a propriedade da sala comercial será transferida ao arrendatário ao final do contrato.

Assinale a opção que indica o tipo de arrendamento mercantil e a contabilização para o arrendatário, no momento da assinatura do contrato.

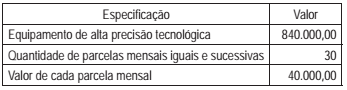

A companhia U, para aumentar sua produtividade, fez uma operação de arrendamento de um equipamento de alta tecnologia, devidamente qualificada e classificada como arrendamento mercantil financeiro, de acordo com todos os parâmetros das normas e legislação pertinente, como segue:

Considere apenas as informações recebidas e os procedimentos técnico-conceituais contábeis para registrar essa operação de arrendamento mercantil financeiro.

Nesse contexto, o registro contábil dessa operação irá

provocar, no balanço da arrendatária (Companhia U), o

aumento, em reais, de

A empresa Não Compro Nada S.A. realizou um contrato de arrendamento mercantil financeiro para a aquisição de um caminhão. O contrato será pago em 36 parcelas mensais de R$ 16.067,50 e uma parcela adicional no valor de R$ 50.000,00 que deverá ser paga juntamente com a 24ª parcela mensal. As demais informações sobre o contrato são as seguintes:

− Data do contrato: 01/12/2016

− Taxa implícita de juros do contrato: 1,2% ao mês

− Valor presente das parcelas em 01/12/2016: R$ 500.000,00

− Valor justo do caminhão em 01/12/2016: R$ 550.000,00

− Vida útil do caminhão para a empresa: 7 anos

− Valor residual esperado de venda do caminhão: R$ 164.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2016, decorrentes do contrato de arrendamento mercantil financeiro citado foi, em reais,

Em 01/01/2017, uma sociedade empresária efetuou um contrato de arrendamento mercantil de um trator, que deverá ser pago em 120 parcelas mensais de R$ 500. O valor presente das parcelas é de R$ 26.800, enquanto o valor justo do trator, na data do contrato, é de R$ 25.000.

A sociedade empresária arrendatária tem a intenção de adquirir o trator ao final dos 120 meses.

Assinale a opção que indica a contabilização correta do trator, em 01/01/2017.

Em 01/01/2016, uma empresa de auditoria contábil assinou um contrato de arrendamento mercantil de um terreno no valor de R$ 60.000 pelo prazo de cinco anos, com a intenção de alugá-lo para terceiros. Não há transferência de riscos e de benefícios inerentes ao terreno para a empresa de auditoria.

A operação deve ser reconhecida contabilmente como se fosse

Sobre a aquisição de ativo via a operação de leasing operacional, assinale a alternativa correta.