Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 196 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200008

Contabilidade Geral

Nos termos estabelecidos pelo CPC 06 (R1), aprovado pela Deliberação CVM nº 645 de 2/dezembro/2010, o arrendamento mercantil financeiro deve ser reconhecido inicialmente no balanço patrimonial do arrendatário, em contas contábeis específicas, como ativos e passivos, por quantias em valores iguais ao

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

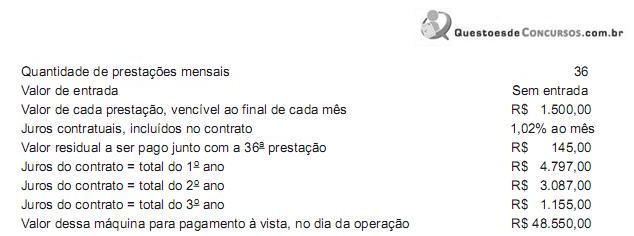

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Q154538

Contabilidade Geral

Em relação às operações de arrendamento mercantil, é correto afirmar, de acordo com as novas Normas Brasileiras de Contabilidade:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88235

Contabilidade Geral

Segundo o CPC 06, a diferença entre arrendamento mercantil financeiro e operacional é que, enquanto o arrendamento mercantil financeiro transfere de forma substancial os riscos e benefícios inerentes à propriedade, o arrendamento mercantil operacional

Ano: 2011

Banca:

FCC

Órgão:

TRF - 1ª REGIÃO

Prova:

FCC - 2011 - TRF - 1ª REGIÃO - Analista Judiciário - Contadoria |

Q86826

Contabilidade Geral

Uma operação de arrendamento mercantil efetuada no prazo de cinco anos, na qual identifica-se a transferência substancial dos riscos e benefícios inerentes ao bem objeto do contrato, cuja propriedade será transferida ao arrendatário no final do contrato, deverá ser registrada

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659478

Contabilidade Geral

Segundo o disposto na IAS 17 (International Accounting Standard) — Leases, acerca da caracterização e classificação do leasing, julgue o próximo item.

O leasing é classificado como financeiro, se o prazo de locação

representar 75% ou mais da vida útil econômica do ativo, ou

se o valor presente dos pagamentos mínimos for de 90% ou

mais do valor de mercado.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

EMBASA

Prova:

CESPE / CEBRASPE - 2010 - EMBASA - Analista de Saneamento - Ciências Contábeis |

Q1659477

Contabilidade Geral

Segundo o disposto na IAS 17 (International Accounting Standard) — Leases, acerca da caracterização e classificação do leasing, julgue o próximo item.

O leasing é acordo de transmissão do direito de utilização de

bens, instalações e equipamentos geralmente por período de

tempo determinado.

Q1309631

Contabilidade Geral

De acordo com a NBC T 10.2 – Operações de Arrendamento Mercantil, assinale a

opção que apresenta uma informação NÃO condizente com as regras de mensuração

subsequente de arrendamentos mercantis financeiros.

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Profissional Júnior - Ciências Contábeis |

Q493049

Contabilidade Geral

Determinada empresa adquiriu equipamentos de produção via operação de leasing financeiro, conforme as condições abaixo.

Valor dos equipamentos ........R$ 4.800.000,00

No de prestações....... 48

Valor da prestação R$ ......... 150.000,00

Vida útil real ........ 8 anos

Legenda:

PC = Passivo circulante

PNC = Passivo não circulante

Considerando-se os dados apresentados, os registros contábeis que estão em consonância com as normas internacionais de contabilidade são

Valor dos equipamentos ........R$ 4.800.000,00

No de prestações....... 48

Valor da prestação R$ ......... 150.000,00

Vida útil real ........ 8 anos

Legenda:

PC = Passivo circulante

PNC = Passivo não circulante

Considerando-se os dados apresentados, os registros contábeis que estão em consonância com as normas internacionais de contabilidade são

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

MPU

Prova:

CESPE - 2010 - MPU - Técnico de Apoio Especializado - Controle Interno |

Q339857

Contabilidade Geral

Texto associado

A contabilização de componentes patrimoniais obedece à legislação societária e às resoluções do Conselho Federal de Contabilidade (CFC). Acerca da contabilização dos itens patrimoniais, julgue os itens subsequentes.

Em uma operação de arrendamento mercantil financeiro, ao se efetuar reconhecimento subsequente da receita financeira pelo arrendador, deve ser adotado cálculo que reflita a taxa de retorno periódica constante sobre o investimento líquido, uma vez que essa taxa dever ser apropriada durante o prazo do arrendamento em base sistemática e racional.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79800

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

A determinação do custo inicial do direito de uso de uma propriedade, para investimento obtido por meio de um arrendamento financeiro, deve ser feita pelo menor entre o valor justo do direito de uso sobre a propriedade e o valor dos pagamentos mínimos do arrendamento.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE - 2010 - ABIN - Oficial Técnico de Inteligência - Área de Ciências Contábeis |

Q79796

Contabilidade Geral

Texto associado

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

mensuração de contas patrimoniais.

Quando um financiamento por arrendamento financeiro apresenta o valor presente das prestações mínimas, menor do que o valor justo do bem, a empresa arrendatária credita o passivo pelo valor da soma dos pagamentos mínimos e debita conta redutora no valor calculado dos juros efetivos, ao passo que debita o ativo pelo valor presente das prestações mínimas.

Ano: 2010

Banca:

FEPESE

Órgão:

SEFAZ-SC

Prova:

FEPESE - 2010 - SEFAZ-SC - Auditor Fiscal da Receita Estadual - Parte III - Tributação e Fiscalização |

Q68928

Contabilidade Geral

Quanto ao leaseback (retroarrendamento pelo vendedor junto ao comprador), pode-se afirmar:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66932

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

No caso de a empresa arrendatária não registrar corretamente a operação de leasing financeiro, seus recursos econômicos e o nível de obrigações são subestimados, distorcendo os índices financeiros. O arrendamento mercantil financeiro deve ser reconhecido no balanço do arrendatário do lado do ativo, e a contrapartida é em conta de resultado.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66931

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

Uma característica dos terrenos é sua vida econômica indefinida. No caso de operações de arrendamento em que se espera que a propriedade passe para o arrendatário no fim do prazo do arrendamento mercantil, normalmente o arrendatário recebe substancialmente todos os riscos e benefícios inerentes à propriedade e, nesse caso, o arrendamento mercantil do terreno é um arrendamento mercantil financeiro.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66930

Contabilidade Geral

Texto associado

Acerca das características do leasing, sua contabilização e os

reflexos no patrimônio das empresas, julgue os itens a seguir.

reflexos no patrimônio das empresas, julgue os itens a seguir.

O valor residual garantido, para o arrendador, é a parcela do valor residual que seja garantida pelo arrendatário, ou por terceiro não relacionado com o arrendador, que seja financeiramente capaz de satisfazer às obrigações cobertas pela garantia.

Q1308889

Contabilidade Geral

Com relação às operações de arrendamento mercantil, assinale a opção INCORRETA:

Q1308857

Contabilidade Geral

De acordo com a Resolução CFC n.º 1.152/09, que aprovou a NBC T 19.18, e a Deliberação CVM n.º

565/08, os contratos vigentes na data de transição e que apresentarem as características de arrendamento

mercantil financeiro, em sua forma legal ou em sua essência econômica, considerados os fatos e as

circunstâncias existentes nessa data, a entidade arrendatária, para fins de elaboração de suas

demonstrações contábeis, deve registrar:

Q1308828

Contabilidade Geral

Os contratos de arrendamentos mercantis financeiros devem ser reconhecidos pelos arrendatários, no

início do prazo de arrendamento mercantil, em contas específicas de ativos e passivos de suas

demonstrações contábeis. De acordo com a Resolução CFC n.° 1.141/08, que aprovou a NBC T 10.2, esse

reconhecimento deve ser efetuado:

Q1307759

Contabilidade Geral

De acordo com a NBC T 10.2, os arrendatários, ao cumprirem os requisitos de divulgação e

apresentação, devem dispensar especial cuidado na contabilização da transação. Considerando esse

assunto, assinale a opção INCORRETA.