Questões de Concurso

Sobre arrendamento mercantil ( leasing) em contabilidade geral

Foram encontradas 196 questões

Q1307723

Contabilidade Geral

A classificação de um arrendamento mercantil como financeiro ou operacional depende da essência

da transação e, não, da forma do contrato, de acordo com a NBC T 10.2. As opções abaixo apresentam

tipos de situações que individualmente ou em conjunto levariam normalmente a que um arrendamento

mercantil fosse classificado como financeiro, EXCETO:

Q1200305

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

− Receita Bruta de Vendas ................................................................................... R$ 900.000,00

− Devoluções de Vendas ........................................................................................ R$ 20.000,00

− ICMS sobre Vendas ........................................................................................... R$ 160.000,00

− Receitas financeiras de renda fixa ...................................................................... R$ 50.000,00

− Despesas financeiras ........................................................................................... R$ 80.000,00

− Despesas de arrendamento mercantil operacional ........................................... R$ 40.000,00

− Depreciação de bens utilizados na produção..................................................... R$ 90.000,00

− Valor de aquisição de bens para revenda ........................................................ R$ 400.000,00

− Despesas de energia elétrica .............................................................................. R$ 60.000,00

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

− Receita Bruta de Vendas ................................................................................... R$ 900.000,00

− Devoluções de Vendas ........................................................................................ R$ 20.000,00

− ICMS sobre Vendas ........................................................................................... R$ 160.000,00

− Receitas financeiras de renda fixa ...................................................................... R$ 50.000,00

− Despesas financeiras ........................................................................................... R$ 80.000,00

− Despesas de arrendamento mercantil operacional ........................................... R$ 40.000,00

− Depreciação de bens utilizados na produção..................................................... R$ 90.000,00

− Valor de aquisição de bens para revenda ........................................................ R$ 400.000,00

− Despesas de energia elétrica .............................................................................. R$ 60.000,00

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Q1191024

Contabilidade Geral

Acerca das características do leasing, sua contabilização e os reflexos no patrimônio das empresas, julgue o item a seguir.

O valor residual garantido, para o arrendador, é a parcela do valor residual que seja garantida pelo arrendatário, ou por terceiro não relacionado com o arrendador, que seja financeiramente capaz de satisfazer às obrigações cobertas pela garantia.

O valor residual garantido, para o arrendador, é a parcela do valor residual que seja garantida pelo arrendatário, ou por terceiro não relacionado com o arrendador, que seja financeiramente capaz de satisfazer às obrigações cobertas pela garantia.

Q148052

Contabilidade Geral

No Brasil, há duas modalidades de arrendamento mercantil utilizadas: o leasing operacional e o financeiro. Acerca desse assunto, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143755

Contabilidade Geral

Texto associado

Com relação às operações de leasing operacional e financeiro, de

drawback e com derivativos financeiros, julgue os itens que de 37

a 40.

drawback e com derivativos financeiros, julgue os itens que de 37

a 40.

O arrendamento mercantil evoluiu, no Brasil, como modalidade de financiamento conhecida como leasing financeiro. Suas características, incluem o fato de não haver previsão de valor residual garantido, adotando-se o critério do valor de mercado estimado ao final do contrato. Além disso, dificilmente o bem é transferido definitivamente para o arrendatário.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143754

Contabilidade Geral

Texto associado

Com relação às operações de leasing operacional e financeiro, de

drawback e com derivativos financeiros, julgue os itens que de 37

a 40.

drawback e com derivativos financeiros, julgue os itens que de 37

a 40.

Os intervenientes em uma operação de arrendamento mercantil são a arrendadora, a arrendatária e o fornecedor. O fornecedor vende o bem solicitado pela arrendatária à arrendadora, que, como proprietária, o coloca à disposição da arrendatária, mediante o pagamento de contraprestações pelo prazo contratual.

Ano: 2008

Banca:

NCE-UFRJ

Órgão:

CVM

Prova:

NCE-UFRJ - 2008 - CVM - Analista - Normas Contábeis e Auditoria |

Q2241810

Contabilidade Geral

Uma companhia celebrou um contrato de arrendamento

financeiro em 31 de dezembro de 20X0, associado a um

equipamento. O contrato estabeleceu: (1) uma

contraprestação anual de R$ 25.000, com vencimento no

final de cada ano; (2) um valor residual garantido (opção de

compra) de R$ 8.000; (3) um período de 5 anos, que equivale

a vida útil do ativo; e (4) uma taxa de juros de 10% ao ano.

O valor presente líquido desse contrato representa R$ 99.737.

Com base no tratamento contábil da IAS 17, as despesas incorridas com depreciação e juros no exercício de 20X2 são, aproximadamente:

O valor presente líquido desse contrato representa R$ 99.737.

Com base no tratamento contábil da IAS 17, as despesas incorridas com depreciação e juros no exercício de 20X2 são, aproximadamente:

Ano: 2008

Banca:

NCE-UFRJ

Órgão:

CVM

Prova:

NCE-UFRJ - 2008 - CVM - Analista - Normas Contábeis e Auditoria |

Q2241809

Contabilidade Geral

A IAS 17 relaciona algumas situações que podem

conduzir a que uma transação de arrendamento mercantil

seja classificada como financeira.

A situação que está mais identificada com outras modalidades de arrendamento é:

A situação que está mais identificada com outras modalidades de arrendamento é:

Q1308650

Contabilidade Geral

Indique a alternativa incorreta.

Q1308649

Contabilidade Geral

Indique a alternativa correta. Considera-se o Arrendamento Mercantil Operacional a

modalidade em que:

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153476

Contabilidade Geral

Texto associado

Julgue os itens a seguir acerca das operações financeiras diversas

Para que um contrato seja classificado como arrendamento financeiro, é necessário que o valor presente dos pagamentos não ultrapasse noventa por cento do custo do bem e que o prazo contratual seja inferior a setenta e cinco por cento do prazo de vida útil econômica do bem.

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

HEMOBRÁS

Prova:

CESPE - 2008 - HEMOBRÁS - Analista de Gestão Corporativa - Contador |

Q153475

Contabilidade Geral

Texto associado

Julgue os itens a seguir acerca das operações financeiras diversas

No caso de um contrato de arrendamento financeiro, a entidade arrendatária deve registrar a diferença entre o valor total das contraprestações, adicionado do valor residual, e o valor do bem arrendado como encargo financeiro a apropriar em conta retificadora das contraprestações e do valor residual.

Q51680

Contabilidade Geral

Segundo a Resolução CFC 921/01, se determinada empresa mercantil firmar contrato de arrendamento mercantil, na qualidade de arrendatária, com a característica de valor residual significativamente inferior ao valor de mercado do bem na data da opção, o bem arrendado deverá ficar avaliado e evidenciado em seu patrimônio:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

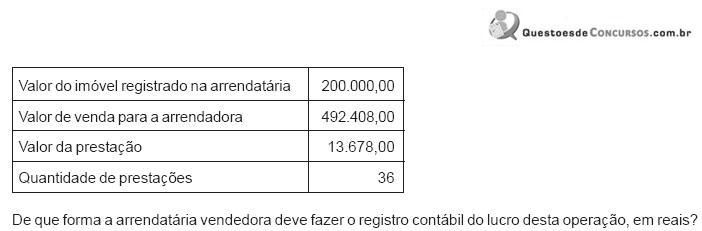

Q51009

Contabilidade Geral

No Brasil, pela influência da legislação fiscal, é dado um tratamento diferenciado ao reconhecimento dos resultados obtidos nas operações de leaseback daquele dado ao reconhecimento dos encargos do leasing.

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Mas, no caso do leaseback, o tratamento contábil nacional dispensado ao resultado obtido é diferente do tratamento contábil que lhe é dispensado pelas normas internacionais.

Admita a seguinte operação, feita, em reais, nesta última modalidade:

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q51004

Contabilidade Geral

No Brasil, as operações de leasing, denominadas de arrendamento mercantil, são controladas pelo Banco Central do Brasil, que estabeleceu também os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional".

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Por sua vez, o Conselho Federal de Contabilidade manifesta- se sobre o assunto na Resolução no 921/01, que aprova a Norma Técnica NBCT 10.2. Dos aspectos Contábeis Específicos em Entidades Diversas/Arrendamento Mercantil, na qual estabelece os critérios para a classificação do arrendamento mercantil em "financeiro" e "operacional" seguindo o padrão internacional recomendado pelo IASB (The International Accounting Standards Board).

Sob o enfoque da contabilização do leasing (arrendamento mercantil) financeiro, assinale a opção que defende tal classificação, com pequenas variações de forma, mas não de conteúdo, tanto no entendimento do Conselho Federal de Contabilidade quanto no entendimento do IASB.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50993

Contabilidade Geral

A principal característica do Leasing Operacional é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50992

Contabilidade Geral

O Leasing Financeiro ou Arrendamento Mercantil, como é denominado no Brasil, é uma operação financeira em que uma empresa, chamada arrendante, adquire bens de capital, segundo especificações, e para uso de outra, chamada arrendatária. Apesar de ser uma operação financeira, diferencia-se do financiamento convencional por algumas características próprias, das quais as mais relevantes são:

Q24734

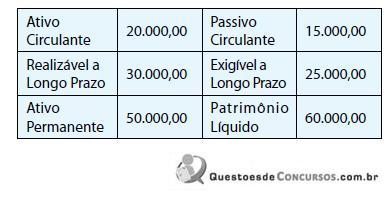

Contabilidade Geral

Em consonância à Resolução CFC 921/01, determine o valor do Passivo Circulante da Cia. Arrendatária a ser apurado logo após o reconhecimento contábil do contrato de arrendamento mercantil firmado entre ela e a entidade arrendadora, segundo o qual a arrendatária se obriga a pagar 5 prestações anuais e iguais no valor unitário de R$ 8.500,00, mais o valor da opção de compra no montante de R$ 190,76 ao final do quinto ano, juntamente com a última prestação anual; e a arrendadora se obriga a entregar, nesse ato, o bem arrendado (um veículo que será utilizado para arrendatária em suas atividades operacionais normais). Sabe-se que:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

. o contrato foi firmado em 31/12/2008;

. a primeira prestação vence em 31/12/2009 e todas as demais prestações vencem no dia 31 de dezembro dos anos subseqüentes;

. o valor de mercado do bem arrendado, à vista, é R$ 30.000,00;

. a taxa de juros implícita no contrato é 13% ao ano.

. o Balanço Patrimonial da Cia. Arrendatária apurado em 31/12/2008 imediatamente antes de o contrato em tela ter sido reconhecido contabilmente é o seguinte:

Q1307708

Contabilidade Geral

Indique a alternativa correta. Para fins de operações de arrendamento mercantil

contratadas com o próprio vendedor do bem ou com pessoa jurídica a ele coligada,

considera-se coligada ou interdependente a pessoa jurídica:

Q1307707

Contabilidade Geral

Das alternativas abaixo indique a única que caracteriza o arrendamento mercantil

financeiro: