Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

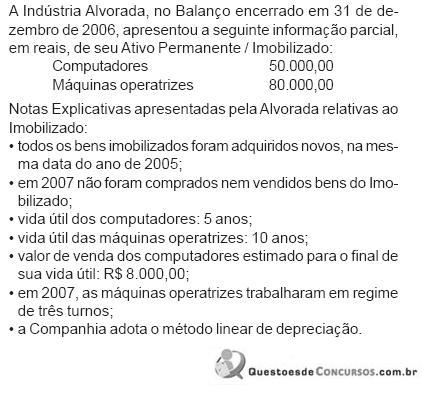

Considerando-se estas informações, o valor da depreciação a ser contabilizado, em 2007, em reais, é

Sabendo que o contrato de locação é de 10 anos, pode-se concluir que, em relação a 31-12-2007, o início da amortização ocorreu há

Balancete de verificação para a questão.

Considere os seguintes dados relativos a um bem adquirido pela Companhia MKD:

R$

Valor de mercado na data da aquisição 22.000,00

Valor de mercado em 31.12.20X2 21.000,00

Valor de aquisição em 01.01.20X1 20.000,00

Valor recuperável em 01.01.20X2 16.400,00

Valor residual final estimado (líquido) 2.000,00

Método de depreciação linear

Vida útil econômica estimada do bem 5 anos

Data de encerramento do exercício social 31-12

Considerando as informações acima e a NBC T 19.5, indique qual das alternativas

a seguir representa o valor da depreciação relativa ao exercício encerrado em

31.12.20X2:

Se um bem, de vida útil estimada em 5 anos, adquirido em outubro de 2005 por R$ 80.000,00, for depreciado com 10% de valor residual, no exercício de 2006 sofrerá depreciação no valor de

Pedro Miguel da Silva e Márcio Elias são proprietários de pequena indústria de laticínios e utilizam dois veículos em sua atividade, sendo um, no valor de R$ 15.000,00, em nome da empresa e outro, no valor de R$ 18.000,00, em nome de Pedro Miguel que por ele recebe da empresa o aluguel mensal de R$ 500,00.

A empresa adota estimativa de cinco anos de vida útil para veículos e contabiliza depreciação mensal pelo método linear, embora as condições citadas já perdurem desde o exercício de 2004.

Em 31 de dezembro de 2005, se tiver observado o Princípio Contábil da Entidade, a empresa deverá ter contabilizado no exercício de 2005 despesas de depreciação no valor de

Um veículo adquirido, em janeiro de 2002, por 220.000, foi vendido, em dezembro de 2004, por 130.000.

Considere que:

- a empresa adotava a taxa de depreciação de 20% a.a sobre o valor de aquisição;

- a depreciação era contabilizada ao fim de cada mês;

O resultado da operação de venda foi:

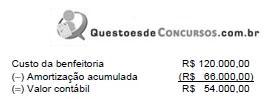

Custo de aquisição................................. R$ 400 000,00

(−) Depreciação Acumulada.................... (R$ 160 000,00)

(=) Valor contábil..................................... R$ 240 000,00

Durante o ano-calendário, foi encomendado um laudo de avaliação a uma empresa especializada, no qual esta concluiu que o valor de mercado do referido imóvel correspondia a R$ 360 000,00, com uma vida útil restante estimada em 40 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia lançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar realizada parcialmente a reserva de reavaliação no valor, em R$, de

Pelo método de depreciação das unidades produzidas, o valor da depreciação do período, em reais, será de: