Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

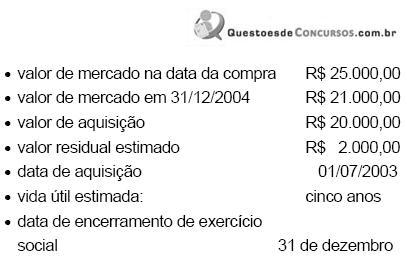

No exercício de 2004 o aludido bem de uso vai gerar encargos de depreciação no valor de

Este ativo está composto das contas

Móveis e Utensílios R$ 120.000,00

Veículos R$ 200.000,00

Edificações R$ 300.000,00

Terrenos R$ 100.000,00

Todos esses elementos foram adquiridos há mais de dois anos, mas estão contabilizados pelo valor original de aquisição, apenas com as atualizações decorrentes dos princípios fundamentais de contabilidade.

No exercício de 2003, para fins de encerramento do exercício social, a empresa deverá contabilizar encargos de depreciação no valor de

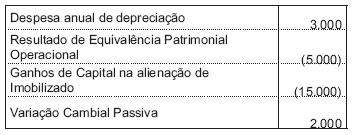

A Cia. Saturno, em 31.12.2000, na sua DOAR –

Demonstração das Origens e Aplicações de Recursos

– apresenta como resultado ajustado um prejuízo de

10.000. Os valores ajustados no resultado eram os

seguintes itens:

A verificação de um ajuste de Variação Cambial Passiva no resultado, identificado na DOAR de 2000, indica que no exercício ocorreu um lançamento de

No final de 2003, um contador passou para Antônio, para que ele providenciasse a partida dobrada adequada, as seguintes informações referentes aos lançamentos anuais de ajuste da depreciação do imobilizado: máquina operatriz modelo delta, adquirida em 1.º/10/1993 por R$ 48.000,00, depreciação, em dez anos, pelo método de linha reta — cotas constantes, sem valor residual. Nessa situação, seria correto Antônio preparar um lançamento a débito de depreciação e a crédito de depreciação acumulada, no valor de R$ 4.800,00.

Com base na situação hipotética apresentada, julgue o seguintes item

Ao final do 3.º ano, o valor contábil do bem se igualaria, independentemente do método de depreciação escolhido

O desgaste de um bem do ativo imobilizado ocasiona redução no resultado líquido.

A respeito dessa situação hipotética, julgue o item que se segue.

Existindo estoque final, parte do valor da depreciação da indústria deve integrar esse estoque.

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

No balanço patrimonial de 2003, encerrado em 31 de dezembro, a conta Depreciação Acumulada, em relação a esse veículo, deverá ter saldo credor de

O nosso Ativo Imobilizado consta apenas de Equipamento adquirido por R$ 60.000,00, em abril de 2002, e Veículo comprado em julho do mesmo ano, por R$ 45.000,00, com utilização imediata.

Para fins de apropriar o desgaste físico, nós consideramos a vida útil de 10 anos e 5 anos, respectivamente, com valor residual de 20%. O encargo de depreciação contabilizado no exercício social de aquisição (2002) foi no valor de

Custo de aquisição R$ 200 000,00 (−) Depreciação Acumulada (R$ 120 000,00) (=) Valor contábil R$ 80 000,00

A diretoria da companhia encomendou um laudo de avaliação a uma empresa especializada, a qual constatou que o valor de mercado do imóvel correspondia a R$ 150 000,00, com vida útil restante estimada em 20 anos. O laudo foi aprovado pela assembléia geral da companhia e constituída a respectiva reserva de reavaliação. No final do exercício, a companhia alcançou uma despesa de depreciação correspondente a 2% do valor reavaliado do imóvel. Em conseqüência, ela deverá considerar a reserva de reavaliação realizada parcialmente no valor, em R$, de