Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80702

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Determinada empresa comprou uma máquina para uso no valor de R$ 100.000,00. A vida útil desse ativo é estimada em 10 anos, ao fim dos quais a empresa espera um valor residual de R$ 20.000,00. Nessa situação, admitindo-se que a empresa utilize o método de depreciação linear, ela deverá contabilizar, anualmente, uma despesa de depreciação no valor de R$ 8.000,00.

Q77815

Contabilidade Geral

Conforme a legislação do Imposto de Renda, o tempo de depreciação de um veículo é de 5 anos. Considerando que a empresa Categoria Alta SA comprou um veículo em 1.° de fevereiro de 2009, por R$ 40.000,00, a depreciação acumulada contabilizada até o mês de setembro de 2009, desprezando-se os centavos, é de

Q76101

Contabilidade Geral

A depreciação anual de uma máquina adquirida por R$ 250.000,00, com valor residual estimado em R$ 25.000,00 e vida útil estimada de 15 anos, é igual, em R$, a

Q74325

Contabilidade Geral

Um bem com valor de R$ 28.000,00 tem vida útil de 7 anos. Usando o método de depreciação pela soma dos dígitos dos anos, com depreciação crescente, a depreciação acumulada ao final de 3 anos é:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72782

Contabilidade Geral

Texto associado

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Os registros das operações típicas de uma empresa afetam a estrutura patrimonial e o saldo das contas registradas em livros específicos. Considerando a tabela acima, que apresenta o balancete de verificação de uma empresa hipotética, julgue os itens de 11 a 16.

Considere que, ao se efetuar uma conferência dos lançamentos contábeis, tenha se constatado que houve erro ao se registrar a depreciação acumulada de veículos: o valor da depreciação que deveria ser registrado correspondia a R$ 1.100, e o contador registrou R$ 1.350. Nessa situação, o lançamento para a correção do erro deve ser:

D depreciação acumulada R$ 250

C despesa de depreciação R$ 250

Após a correção do erro, o saldo do ativo imobilizado será igual a R$ 65.040.

D depreciação acumulada R$ 250

C despesa de depreciação R$ 250

Após a correção do erro, o saldo do ativo imobilizado será igual a R$ 65.040.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-BA

Prova:

CESPE - 2010 - TRE-BA - Analista Judiciário - Contabilidade |

Q72778

Contabilidade Geral

Texto associado

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O reconhecimento de despesa de depreciação mensal provoca variação patrimonial de natureza quantitativa, afetando o resultado líquido para menos.

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

Q71062

Contabilidade Geral

A empresa Uirapuru S.A. contabiliza a depreciação de seus ativos, registrando 50% nos custos dos produtos e 50% para a conta de despesa de depreciação no resultado. A depreciação é absorvida nos produtos proporcionalmente. Considerando que o Estoque Inicial dos Produtos Acabados em 2008 era zero; no final do ano de 2008 só existiam Produtos Acabados e que as vendas foram de 40% dos estoques, é correto afirmar que

Ano: 2010

Banca:

FCC

Órgão:

AL-SP

Prova:

FCC - 2010 - AL-SP - Agente Técnico Legislativo Especializado - Economia-Administração-Ciências Contábeis |

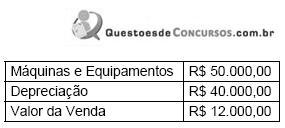

Q71058

Contabilidade Geral

A empresa Monopólio S.A., fabricante de biscoitos, alienou parte de suas máquinas, para substituí-las por máquinas mais modernas. A empresa apresentou os seguintes valores para a negociação:

A empresa reconhecerá na contabilidade

A empresa reconhecerá na contabilidade

Ano: 2010

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2010 - SEFAZ-SP - Analista em Planejamento, Orçamento e Finanças Públicas - Prova 2 |

Q67925

Contabilidade Geral

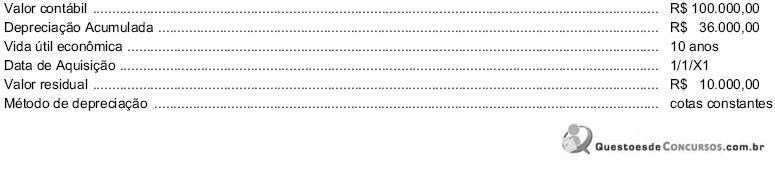

A empresa LP possuía, em 1/1//X5, em seu ativo imobilizado um equipamento com as seguintes características:

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,

Em 31/12/X5, antes de contabilizar a depreciação do equipamento referente a X5, a empresa realizou o teste de recuperabilidade de seu ativo imobilizado. Após os testes, foram obtidas as seguintes informações a respeito do equipamento:

Com base nessas informações, o valor líquido contábil do equipamento apresentado no ativo da empresa, em 31/12/X5, era, em reais,

Q65767

Contabilidade Geral

Texto associado

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma clínica radiológica comprou um mamógrafo digital, por R$ 403.200,00, em 31/10/2006. Segundo o fabricante, a vida útil do aparelho é de oito anos. Nessa situação, se a empresa realizar a depreciação pelo método linear, no final de 2009, o valor líquido desse bem será aproximadamente 60% do valor de custo.

Q65287

Contabilidade Geral

Texto associado

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

Deverá ser dada baixa da conta depreciação acumulada, que será debitada em R$ 22.000,00.

Q65279

Contabilidade Geral

Texto associado

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

observadas na contabilidade geral, julgue os seguintes itens.

A baixa de bem inservível totalmente depreciado é contabilizada debitando-se e creditando-se contas do ativo imobilizado.

Q65277

Contabilidade Geral

Texto associado

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

observadas na contabilidade geral, julgue os seguintes itens.

Um lançamento a débito em conta de resultado e a crédito em conta de ativo imobilizado pode indicar o lançamento da depreciação do bem no mês.

Q63757

Contabilidade Geral

Quando uma empresa adota um método de depreciação acelerada de seus ativos fixos, porque a lei fiscal assim o permite, a tendência é de que o

Q59568

Contabilidade Geral

Determinada empresa adquiriu um caminhão em 1.º de maio de 2006 por R$ 120.000,00, colocando-o imediatamente em uso. O valor residual deste imobilizado foi estimado em R$ 19.200,00 e sua vida útil em 4 anos. Anualmente, contudo, são realizadas despesas de manutenção no veículo estimadas em R$ 4.000,00, anuais. O setor de contabilidade reconhece mensalmente as despesas, incluindo a de depreciação.

Com base nessa situação hipotética, é correto afirmar que a despesa de depreciação somou

Com base nessa situação hipotética, é correto afirmar que a despesa de depreciação somou

Ano: 2010

Banca:

FCC

Órgão:

TRF - 4ª REGIÃO

Prova:

FCC - 2010 - TRF - 4ª REGIÃO - Analista Judiciário - Contabilidade |

Q45602

Contabilidade Geral

A Cia. ABC Distribuidora de Gás adquiriu um equipamento por R$ 450.000,00, cujo prazo de vida útil foi estimado em 10 anos, com valor residual nulo. Em 31/12/2009, o valor contábil do equipamento na contabilidade da companhia era:

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

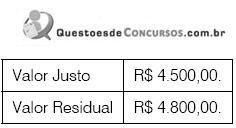

Q41587

Contabilidade Geral

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Ano: 2010

Banca:

FCC

Órgão:

SEFIN-RO

Prova:

FCC - 2010 - SEFIN-RO - Auditor Fiscal de Tributos Estaduais |

Q40094

Contabilidade Geral

Uma empresa adquiriu uma máquina, em 01/01/X1, pelo valor de R$ 240.000,00 para utilização em suas operações. A vida útil econômica, estimada pela empresa, para esta máquina foi de 6 anos, sendo que a empresa esperava vendê-la por R$ 60.000,00 ao final deste prazo. No entanto, no início do segundo ano de uso, a empresa reavaliou que a vida útil remanescente da máquina era de três anos e o valor estimado de venda ao final deste período era R$ 45.000,00. A empresa utiliza o método das quotas constantes e, no final de X1, não houve ajuste no valor do ativo pelo teste de recuperabilidade. Sendo assim, os valores das despesas de depreciação nos anos X1 e X2, em relação a essa máquina, foram, respectivamente, e em reais,

Q40029

Contabilidade Geral

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

SAD-PE

Prova:

CESPE - 2010 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q32062

Contabilidade Geral

O registro da venda à vista de um ativo permanente imobilizado por R$ 43.500, adquirido por R$ 54.000, há 8 meses, cuja depreciação ocorre ao longo de 5 anos, tem como reflexo no patrimônio o(a)