Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.128 questões

Considerando os efeitos desse fato contábil sobre 0 conjunto completo das demonstrações contábeis, assinale a opção correta.

No processo de análise dos lançamentos contábeis da empresa S. E. F. Ltda., o contador identifica que a empresa possui um ativo não circulante de R$ 500.000,00 e adquiriu uma licença de uso de software de Enterprise Resource Planning (ERP) pelo valor de R$ 200.000,00, com vigência contratual de 60 meses. Constatou-se que o contribuinte realizou o reconhecimento integral do montante como despesa operacional no ano da aquisição, levando a resultado negativo no período.

À luz das Normas Brasileiras de Contabilidade e da Lei nº 6.404/76, o tratamento adequado e o fundamento que se aplicam ao caso são de que

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

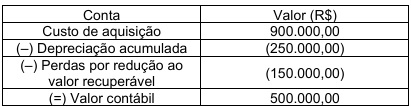

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2023, o seguinte grupo de contas relativas a um equipamento industrial:

Em 01/01/2024, a entidade revisou a vida útil remanescente do equipamento para 4 anos, estimando um valor residual de R$ 20.000. O método de depreciação é o das cotas constantes. Ao final de 2024, para fins de elaboração das demonstrações contábeis, foram apurados os seguintes valores para teste de recuperabilidade:

Com base nas normas contábeis aplicáveis, qual foi o valor da reversão adotado pela empresa em 31/12/2024?

Em 31 de dezembro de 2023, após dois anos de utilização do ativo, foi realizado teste de recuperabilidade, tendo sido identificado que o seu valor recuperável correspondia a R$ 160.000, não havendo alteração das estimativas de vida útil e de valor residual. Considerando exclusivamente os efeitos da depreciação e do teste de recuperabilidade reconhecidos até essa data, assinale a alternativa que apresenta o valor contábil líquido do equipamento em 31 de dezembro de 2025.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Em 1.º/1/2025, uma sociedade anônima de capital aberto celebrou contrato de arrendamento operacional de máquinas industriais por 5 anos, tendo reconhecido ativo de direito de uso no valor de R$ 8 milhões e passivo de arrendamento, também de R$ 8 milhões, no balanço patrimonial de 31/12/2025. A depreciação desse ativo foi apurada linearmente e apresentada no balanço patrimonial. Nesse caso, o reconhecimento do ativo de direito de uso e a apuração da respectiva depreciação cumprem os critérios de mensuração para arrendamentos operacionais.

• Custo de aquisição: R$ 105.000,00; • (–) Depreciação acumulada: R$ 20.000,00; • (–) Perda por redução ao valor recuperável reconhecida em X0: R$ 10.000,00.

Antes da elaboração das demonstrações contábeis, a empresa realizou o teste de recuperabilidade do ativo, apurando os seguintes valores:

• Valor justo líquido de despesas de venda: R$ 80.000,00; • Valor em uso: R$ 90.000,00.

Com base nos dados apresentados, é correto afirmar que

A vida útil definida para o ativo quando da aquisição foi de 20 anos e, no final desse prazo, o valor residual será zero. A empresa adota o método das cotas constantes e realizou, em 31/12/2024, o teste de redução ao valor recuperável (teste de "impairment") com os seguintes valores expressos em reais:

Na Demonstração do Resultado de 2024, a empresa deveria

(__)A exaustão é calculada com base na relação entre a quantidade de recursos extraídos no período e a capacidade total estimada do depósito ou floresta.

(__)O registro contábil da exaustão reduz o valor contábil do recurso mineral no Ativo Não Circulante e gera um custo ou despesa no resultado do exercício.

(__)Prédios e instalações situados em uma mina devem sofrer exaustão se sua vida útil for superior ao período de exploração total da jazida mineral.

(__)A taxa de exaustão deve ser acelerada para o dobro do valor normal caso a empresa utilize turnos dobrados de trabalho na extração manual de minérios.

Após análise, assinale a alternativa que apresenta a sequência correta dos itens acima, de cima para baixo:

- No primeiro ano de funcionamento, a máquina produziu 10.000 unidades.

- A companhia irá utilizar o ICMS da compra como crédito na sua escrita fiscal.

- A depreciação será calculada pelo método de unidades produzidas.

- O valor residual da máquina assumido pela companhia será de 10% do seu custo contábil.

Com base nas disposições do CPC 26 (R5) Imobilizado e, exclusivamente, nas informações acima, o valor contábil do imobilizado, no final do primeiro ano de uso da máquina será

O próximo item apresenta uma situação hipotética seguida de uma assertiva a ser julgada. Julgue-o de acordo com os pronunciamentos técnicos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC).

Uma entidade adquiriu uma máquina industrial, com vida útil de cinco anos, e conjuntamente um software considerado imprescindível ao funcionamento dessa máquina. Nesse caso, a máquina industrial deve ser tratada contabilmente como um ativo imobilizado e o software, como um ativo intangível.

Em 31/12/25, a despesa de amortização na Demonstração do Resultado anual da sociedade empresária era de R$8.000.

Considerando que não houve reconhecimento de perda de recuperabilidade e nem mudanças de estimativas, o valor residual do ativo intangível foi, inicialmente, estimado em

Assinale a opção que indica a despesa de depreciação da lancha na Demonstração do Resultado da sociedade empresária anual, em 31/12/2025, considerando que ela deprecia os seus ativos imobilizados com base no método da linha reta.

Um bem foi adquirido de acordo com as seguintes informações:

• A data de aquisição foi 1o de outubro de 2025.

• O valor bruto do bem adquirido é R$ 855.000.

• O ICMS recuperável é de 15% sobre o valor do bem.

• O frete por conta do comprador equivale a 5% do valor do bem.

• O valor de realização, calculado pelo engenheiro da fábrica é 10% do valor de aquisição do bem.

• A vida útil de acordo com o engenheiro será de 15 anos.

Qual é o valor da depreciação anual, em reais, de um bem adquirido segundo essas informações?