Questões de Concurso

Sobre amortização, depreciação e exaustão em contabilidade geral

Foram encontradas 1.121 questões

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

STM

Prova:

CESPE - 2011 - STM - Técnico Judiciário - Contabilidade - Específicos |

Q90841

Contabilidade Geral

Texto associado

Julgue os itens seguintes, a respeito dos registros contábeis e suas

peculiaridades.

peculiaridades.

Uma das formas de cálculo da amortização de ativos especiais é o método da efetiva utilização. Para a apuração da quota de amortização, utiliza-se, no numerador, a receita efetivamente auferida no período em questão e, no denominador, a receita total estimada a ser auferida ao longo da vida útil do referido ativo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TRE-ES

Prova:

CESPE - 2011 - TRE-ES - Técnico de Contabilidade |

Q90400

Contabilidade Geral

Texto associado

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

hipotética, seguida de uma assertiva a ser julgada.

Após três anos de uso, um ativo imobilizado adquirido por R$ 40.000,00 tem 40% do seu custo depreciado; nesse momento, ele é vendido por R$ 20.000,00. Nessa situação, a empresa obteve um lucro de R$ 20.000,00 em outros resultados operacionais.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88230

Contabilidade Geral

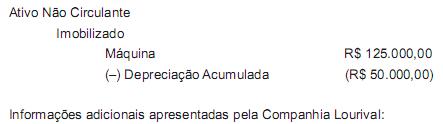

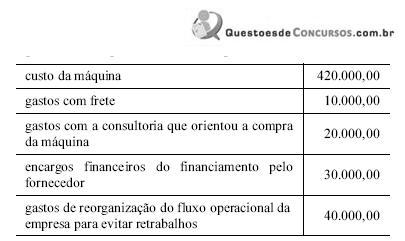

Uma máquina, adquirida em segunda mão pela Companhia Lourival S/A, está evidenciada no Balanço Patrimonial, ao final do primeiro ano de sua utilização, da seguinte forma:

Considere as informações recebidas e a boa técnica teórico-conceitual aplicável ao caso e desconsidere a incidência de qualquer tipo de imposto. Nesse contexto, o resultado apurado na venda da máquina, em reais, é

Considere as informações recebidas e a boa técnica teórico-conceitual aplicável ao caso e desconsidere a incidência de qualquer tipo de imposto. Nesse contexto, o resultado apurado na venda da máquina, em reais, é

Q1309626

Contabilidade Geral

Conforme a NBC T 19.1 – Ativo Imobilizado, a depreciação do ativo se inicia quando

este está disponível para uso, ou seja, quando está no local e em condição de

funcionamento na forma pretendida pela administração. Com relação à depreciação,

assinale a opção INCORRETA.

Q1231474

Contabilidade Geral

Considerando as tipicidades da classificação das contas no setor público, julgue o item, acerca dos fatos permutativos, modificativos e mistos.

O registro contábil da depreciação de bens móveis representa um fato administrativo modificativo.

O registro contábil da depreciação de bens móveis representa um fato administrativo modificativo.

Q875253

Contabilidade Geral

Entidade econômica alienou imóvel pelo valor de R$ 60.000,00.

Esse imóvel custou para a entidade R$ 40.000,00 e por ocasião

da venda tinha depreciado R$ 10.000,00. Qual o resultado com

a venda?

Q875252

Contabilidade Geral

Entidade econômica adquiriu móveis e utensílios em 1º de

outubro de 2009. A vida útil estimada desses móveis é de 10

(dez) anos. Os móveis adquiridos custaram R$ 12.000,00. Qual

a despesa com depreciação contabilizada em 2009?

Q507216

Contabilidade Geral

O tempo de vida útil de um veículo, segundo a Legislação do Imposto de Renda, é de 5 anos. Identifique o valor da depreciação acumulada em junho de 2010, desprezando-se os centavos, para um veículo comprado em 1 de janeiro de 2009 por R$ 32.000,00.

Q283080

Contabilidade Geral

No conjunto dos bens tangíveis do Imobilizado, pode-se dizer que, com relação às obras de arte, os procedimentos de subtração aplicados estão alinhados com a seguinte afirmação:

Q283078

Contabilidade Geral

As máquinas e equipamentos sofrem depreciação em virtude de uma série de fatores. A inadequação e o obsoletismo compreendem aspectos de perda de vida útil relativos às causas:

Q283065

Contabilidade Geral

A perda de valor do capital aplicado em ativos de duração limitada, tais como o Ponto Comercial e o Fundo de Comércio, denomina-se:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Suprimentos de Bens e Serviços Júnior - Administração |

Q189561

Contabilidade Geral

Uma empresa adquiriu, em abril de 2009, uma máquina com 5 anos de uso por R$ 50.000,00 e vida útil de mais cinco anos ou 1.000.000 de unidades produzidas, de acordo com laudo de avaliação técnica especializada. Sabendo-se que o valor residual estimado é de R$ 5.000,00, que a referida máquina será usada em dois turnos de trabalho e que a produção anual estimada será linear, conclui-se que a taxa de depreciação anual, de acordo com o método de unidades produzidas, será de

Q120628

Contabilidade Geral

Segundo os autores José Luiz dos Santos e Paulo Schmidt, na obra Contabilidade Societária, a depreciação obtida por meio da divisão do valor a ser depreciado pelo tempo de vida útil do bem, é calculada através do método

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115772

Contabilidade Geral

Caso uma indústria venha a adotar o critério de apuração da depreciação das máquinas e dos equipamentos de fábrica em cotas decrescentes, tendo, por isso, um valor diferente em cada ano, deve classificar essa depreciação como custo

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - BR Distribuidora - Técnico de Contabilidade Júnior |

Q115761

Contabilidade Geral

A Copal S.A. comprou a prazo, para seu próprio uso, uma máquina nas seguintes condições:

• Valor faturado pelo vendedor, conforme nota fiscal: R$200.000,00;

• Frete, pago pelo vendedor: R$20.000,00;

• Gastos com instalação: R$80.000,00.

Outras informações referentes à mesma máquina:

• Vida útil estimada: 10 anos;

• Valor residual: R$50.000,00;

• Depreciação pelo método das quotas constantes;

• Não houve recuperação do ICMS nem utilização de incentivo fiscal.

Considerando-se exclusivamente as informações recebidas e a boa técnica contábil, ao final do primeiro ano de vida útil, o saldo contábil da máquina, em reais, é

• Valor faturado pelo vendedor, conforme nota fiscal: R$200.000,00;

• Frete, pago pelo vendedor: R$20.000,00;

• Gastos com instalação: R$80.000,00.

Outras informações referentes à mesma máquina:

• Vida útil estimada: 10 anos;

• Valor residual: R$50.000,00;

• Depreciação pelo método das quotas constantes;

• Não houve recuperação do ICMS nem utilização de incentivo fiscal.

Considerando-se exclusivamente as informações recebidas e a boa técnica contábil, ao final do primeiro ano de vida útil, o saldo contábil da máquina, em reais, é

Ano: 2010

Banca:

FUNIVERSA

Órgão:

SEPLAG-DF

Prova:

FUNIVERSA - 2010 - SEPLAG-DF - Analista - Ciências Contábeis |

Q109506

Contabilidade Geral

Um veículo foi adquirido em 1.º/4/2009 por R$ 12.000,00. Assinale a alternativa que apresenta o valor, em reais, da depreciação acumulada referente a esse veículo, evidenciada no balanço patrimonial de 31/12/2010. Considere que o veículo tenha valor residual zero e taxa de depreciação anual de 20%.

Q92998

Contabilidade Geral

Considere que um bem do ativo imobilizado adquirido por R$ 100.000,00 tenha vida útil estimada de 5 anos e valor residual de R$ 10.000,00. Com relação ao método de depreciação utilizado, assinale a alternativa correta.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92040

Contabilidade Geral

A empresa ARPEC S/A, em 31 de dezembro de 2010, apresenta um saldo de R$ 84.210,00 na conta Veículos. A conta Depreciação Acumulada, nessa data, já tinha saldo de R$ 20.500,00, antes de se contabilizar os encargos do exercício.

A vida útil econômica dos veículos foi estimada em cinco anos e o seu valor residual foi estimado em 5%, dispensando-se os centavos, após o arredondamento matemático. O método de cálculo da depreciação utilizado é o linear.

Os veículos foram adquiridos e incorporados ao patrimônio, para uso, na forma como segue:

em outubro de 2008 R$ 33.000,00;

em junho de 2009 R$ 25.000,00;

em abril de 2010 R$ 22.000,00.

Ao registrar na contabilidade os encargos de depreciação do exercício de 2010, a empresa vai encontrar o valor de

A vida útil econômica dos veículos foi estimada em cinco anos e o seu valor residual foi estimado em 5%, dispensando-se os centavos, após o arredondamento matemático. O método de cálculo da depreciação utilizado é o linear.

Os veículos foram adquiridos e incorporados ao patrimônio, para uso, na forma como segue:

em outubro de 2008 R$ 33.000,00;

em junho de 2009 R$ 25.000,00;

em abril de 2010 R$ 22.000,00.

Ao registrar na contabilidade os encargos de depreciação do exercício de 2010, a empresa vai encontrar o valor de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Técnico do Banco Central - Area 1 |

Q85741

Contabilidade Geral

Valor de compra ------ R$ 500.000,00

Vida -------------------- útil25 anos

Valor residual --------- R$ 50.000,00

Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela acima, quais são a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização?

Vida -------------------- útil25 anos

Valor residual --------- R$ 50.000,00

Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela acima, quais são a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização?

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

ABIN

Prova:

CESPE / CEBRASPE - 2010 - ABIN - Agente Técnico de Inteligência - Área de Contabilidade |

Q80707

Contabilidade Geral

Texto associado

Em cada um dos itens abaixo , é apresentada uma situação

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

hipotética acerca de diversas operações contábeis, seguida de uma

assertiva a ser julgada.

Uma fábrica de móveis que utiliza o método de depreciação linear para todo o imobilizado adquiriu uma nova máquina para melhorar a fabricação de seus produtos. Os gastos com a aquisição da máquina, em reais, são apresentados na tabela abaixo.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.

Nessa situação, considerando que o tempo estimado de vida econômica da máquina seja de 15 anos, com valor residual zero, após o segundo ano de uso, deverá estar contabilizado na conta depreciação acumulada vinculada a esta máquina o valor de R$ 60.000,00.