Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

O ABC visa à diminuição das distorções provocadas pelo rateio arbitrário dos custos indiretos, não sendo recomendável sua utilização para o tratamento dos custos diretos, como mão de obra, por exemplo.

Os direcionadores de custos de recursos servem para custear as atividades, enquanto os direcionadores de custos de atividades são adequados para custeamento de produtos.

O custo total dos sistemas desenvolvidos é igual a R$ 1.615.000.

Os custos indiretos do SISCON e do SISAUD somam R$ 809.500.

No custeio variável, os custos fixos são separados e considerados como despesas do período, portanto não são alocados aos produtos. Esse procedimento evita que eventuais arbitrariedades, provocadas pelo rateio dos custos fixos, venham a afetar o cálculo do custo dos produtos.

Quando se quer identificar os produtos que mais contribuem para o lucro de uma empresa industrial, o custeio por absorção é preferível ao custeio variável.

O método do custeio variável apura custo unitário superior ao método do custeio por absorção, mas não pode ser utilizado para fins fiscais.

A diferença entre o lucro apurado pelo custeio por absorção e pelo custeio variável é inferior a R$ 100.000.

ITENS Tecido Tipo A Tecido Tipo B EMPRESA

Quantidade produzida (em metros) 20.000 30.000

Quantidade vendida (em metros) 16.000 24.000

Custo variável (por metro produzido) R$ 6,00 R$ 5,00

Despesa variável (por metro vendido) R$ 1,20 R$ 1,60

Custos Fixos Indiretos (por mês) R$ 600.000,00

Despesas Fixas Indiretas (por mês) R$ 200.000,00

No início do mês de dezembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração.

Considerando que a empresa utiliza como critério de rateio a quantidade produzida, o valor do estoque final do Tecido Tipo A, em 31/12/2014, pelo custeio por absorção era, em reais,

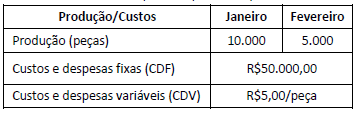

Os custos unitários para os meses de janeiro e fevereiro, calculados por custeio variável são, respectivamente:

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

O custo dos produtos acabados no mês de junho foi igual a R$ 205.000.

Uma indústria produz apenas um produto e realizou os seguintes gastos durante o mês de junho de 2015:

R$

comissão dos vendedores 20.000

compra de matéria-prima* 50.000

mão de obra direta 80.000

outros custos de fabricação 30.000

salário da administração geral 25.000

salário da supervisão da fábrica 20.000

* líquido de tributos recuperáveis

Os saldos das contas do estoque, em junho de 2015, eram os seguintes:

R$

estoque final de matéria-prima 15.000

estoque final de produtos em elaboração 25.000

estoque inicial de matéria-prima 10.000

estoque inicial de produtos acabados 20.000

estoque inicial de produtos em elaboração 30.000

Considerando esses dados e admitindo que essa indústria utilize o método de custeio por absorção, julgue o seguinte item.

Se, no mês de junho, a indústria vendeu todos os produtos

acabados nos meses anteriores e 4/5 do que foi produzido no

mês, então o custo dos produtos vendidos foi menor do que os

custos de produção no mês de junho.

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento por absorção ou integral consiste na

apropriação de todos os custos de produção de forma direta ou

indireta aos produtos adquiridos e elaborados ou aos serviços

prestados. A adoção desse método apresenta desvantagem

relacionada à forma de rateio dos custos comuns ou dos custos

indiretos de fabricação, que não podem ser alocados de forma

direta ou objetiva a um segmento, atividade operacional ou

produto.

No que se refere aos métodos de custeio, julgue o próximo item.

O método de custeamento variável, pelo qual todos os custos

variáveis são alocados aos bens ou serviços, sejam eles diretos

ou indiretos, apresenta a vantagem de possibilitar que se

encontre a margem de contribuição unitária de cada produto,

podendo, pois, servir como instrumento de decisão de curto

prazo.

I. No caso da empresa em questão, a alocação dos custos indiretos pelo sistema tradicional de custeio, que aloca os custos a partir de atributos relacionados ao volume de produção, produzirá efeitos que reconhecem os ganhos de escala.

II. No caso da empresa em questão, a aplicação do sistema ABC irá reconhecer as diferenças existentes entre os produtos e alocará os custos de forma que os produtos com maior porte receberão a maior parte dos custos, independentes do volume de produção e vendas.

III. No caso da empresa em questão, o uso do sistema de custeio ABC que se diferencia do sistema de custeio baseado em volume pela mudança das bases de alocação e pelo reconhecimento dos custos por atividade, irá produzir informações mais adequadas.

IV. No caso da empresa em questão, o uso do sistema de custeio tradicional irá produzir informações mais precisas para o gerenciamento econômico-financeiro do que o sistema baseado em atividades.

Assinale a alternativa em que toda(s) a(s) afirmativa(s) está(ão) CORRETAS: