Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

A empresa XYZ produz três tipos de caixa d’água utilizando um único departamento. Ao analisar o processo produtivo do mês de setembro de 2016, a empresa obteve as seguintes informações:

Sabe-se que a empresa utiliza o custeio por absorção e os custos fixos indiretos totais incorridos, no mês de setembro de 2016, foram R$ 225.000,00 alocados aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção para as caixas d’águas A, B e C, no mês de setembro de 2016, foram, respectivamente, em reais,

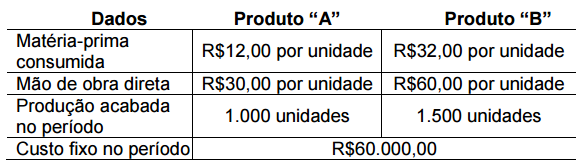

Uma Indústria fabrica dois produtos, denominados “A” e “B”, e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

✔Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida. ✔Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo

unitário de produção do produto “A” é de:

Durante o mesmo mês, foram produzidas e acabadas 800 unidades do Produto A e 200 unidades do Produto B. No mês houve os seguintes Custos Indiretos adicionais:

A empresa adota o método de Custeio por Absorção e faz o rateio dos Custos Indiretos aos produtos com base na quantidade produzida e acabada de cada produto no mês. Com base nos dados apresentados, o Custo Unitário do Produto A no mês de fevereiro é de:

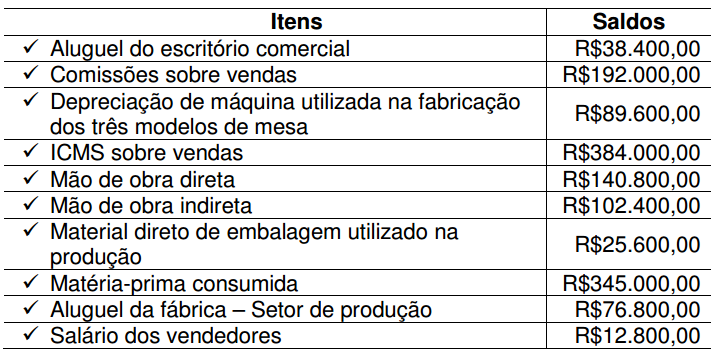

Com base nos saldos apresentados e considerando-se como objeto de custeio os produtos, o valor total dos Custos Indiretos é:

Associe os itens de cima com os itens de baixo, e assinale a alternativa que indica a associação CORRETA.

( )CUSTEIO ABC

( ) CUSTEIO POR ABSORÇÃO

( ) C U S T E I O VARIÁVEL

I- Consiste no cálculo do preço de venda, a partir do acréscimo de um percentual de despesas operacionais, mais proporções de lucro desejado ao custo total do produto.

II- Consiste em utilizar a margem de lucro, a partir da soma dos custos com as Despesas variáveis.

III- Consiste no custeio, a partir

do cálculo separado dos custos

por atividades, o que reduz as distorções obtidas nos

rateios arbitrários dos custos

indiretos, e permite uma melhor

visualização dos custos, já que

com o avanço da tecnologia

e crescente demanda de

mercado, houve uma aumento

dos custos indiretos e uma

maior diversificação de

produtos.

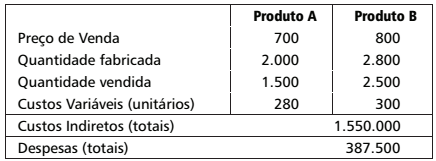

A empresa Delta de Produtos em Aço fabrica os produtos A e B. No último exercício, apresentou as seguintes informações sobre ambos.

Considerando que a empresa utiliza o Custeio por Absorção para

mensuração dos custos unitários e que 40% dos custos indiretos

são alocados ao produto A, o custo unitário do produto B e o Lucro

Bruto da empresa auferido no período, são, respectivamente,

matéria-prima - R$ 20.000

mão de obra direta - R$ 15.000

custos indiretos variáveis - R$ 3.000

depreciação relacionada à produção - R$ 500

outros custos fixos de produção - R$ 5.000

receita de venda - R$ 50.000

volume produzido - 40 unidades

Os dados precedentes referem-se à produção de raquetes de tênis por determinada empresa, em um período específico. Toda a produção foi vendida nesse período.

Considerando as informações apresentadas, é correto afirmar que,

segundo o método de custeio

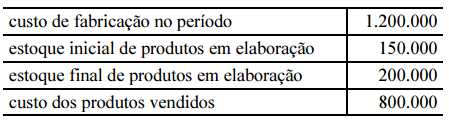

Os dados antecedentes, com valores em reais, referem-se a uma

empresa industrial que utiliza o método de custeio por absorção.

Nesse caso, o custo da produção acabada, no período, é igual a

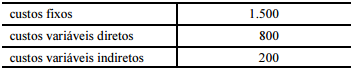

A empresa X incorreu nos seguintes custos (em reais) em

determinado período.

As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000.

Nessa situação hipotética

utilizando-se o custeio por absorção, o lucro bruto da empresa X seria igual a R$ 1.500.

A empresa X incorreu nos seguintes custos (em reais) em

determinado período.

As vendas líquidas da referida empresa, nesse período, totalizaram R$ 3.000.

Nessa situação hipotética,

sob o custeio variável, o custo dos produtos vendidos pela

empresa X seria igual a R$ 1.000.

Em relação ao custeio com base em atividades (ABC), julgue o item seguinte.

No ABC, a transferência dos custos das atividades para os

produtos segue uma ordem de prioridade distinta à adotada na

atribuição de custos às atividades.

O ABC minimiza as distorções provocadas pelo rateio dos custos indiretos, muito utilizado no custeio por absorção, e está fundamentado no fato de que as atividades consomem recursos e os produtos consomem atividades.

Os custos indiretos totais incorridos no mês de dezembro de 2015 totalizaram R$ 360.000,00 e a Cia. Líder os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, os custos unitários de produção, no mês de dezembro de 2015, para os produtos A, B e C foram, respectivamente, em reais,

Sabendo-se que o estoque inicial de produtos em processo era R$ 18.000,00, que o estoque final de produtos em processo era R$ 22.000,00, que o estoque inicial de matéria-prima era R$ 8.000,00 e que o estoque final de matéria prima era R$ 3.000,00, o custo da produção acabada no mês de abril de 2016, utilizando o método de custeio por absorção, foi, em reais,