Questões de Concurso

Sobre sistemas de custeio em contabilidade de custos

Foram encontradas 961 questões

No custeio por absorção, os gastos incorridos para se efetuar a venda dos produtos fabricados pela empresa devem ser contemplados no cálculo do custo dos produtos.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Em uma empresa que comercializa determinado produto, os

custos fixos e as despesas administrativas e de vendas fixas

totalizam R$ 30.000 mensais; o preço de venda do produto é

de R$ 150 por unidade; os custos e as despesas variáveis, por

unidade, são iguais a R$ 60; e a margem de contribuição do

produto é igual a R$ 20 por unidade. Nessa situação

hipotética, quanto à quantidade do produto comercializado

pela empresa, o ponto de equilíbrio é igual a 500 unidades.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada acerca de contabilidade de custos.

Uma empresa obteve, em determinado ano, R$ 120.000 de

margem de contribuição, R$ 240.000 de receita e lucro

operacional de R$ 60.000. Nessa situação hipotética, o grau

de alavancagem dessa empresa foi de 4,0.

No que diz respeito ao custo-padrão, julgue o item seguinte.

Desde que adotados parâmetros realistas, o custo-padrão

pode servir para gerar um efeito psicológico nos

colaboradores da organização em decorrência da adoção de

uma base de comparação fixada para efeito do controle,

servindo, então, como um desafio a ser cumprido.

No que diz respeito ao custo-padrão, julgue o item seguinte.

Na implementação do custo-padrão, pode-se prescindir de

um sistema de custo real, independentemente desse sistema

ser por absorção ou variável.

Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue o próximo item.

A aplicação do custeio ABC depende da escolha dos

direcionadores de custos, que serão de primeiro estágio

quando indicarem a relação entre as atividades e os produtos.

Em relação aos tipos de custeio (conceitos, diferenciações, apropriação dos custos, impactos nos resultados), julgue o próximo item.

Conceitua-se custeio-alvo como um processo de

planejamento de lucros, preços e custos que parte do preço

de venda para chegar ao custo, em função de o preço ideal,

em certos casos, não ser capaz de produzir o resultado

mínimo necessário.

Julgue o item a seguir.

Os custos variáveis são considerados como despesas

operacionais, pois não estão diretamente ligados ao

processo de produção, mas sim aos gastos

administrativos e de manutenção.

Julgue o item subsequente.

Os custos de oportunidade representam o valor dos

benefícios perdidos ao se escolher uma alternativa em

detrimento de outra. Por exemplo, se uma empresa

decide usar um recurso para um projeto em vez de outro,

o custo de oportunidade é o benefício que poderia ter

sido obtido com o projeto não escolhido. Esse conceito é

crucial para a tomada de decisões estratégicas.

Julgue o item subsequente.

De acordo com os conceitos financeiros, podemos dizer

que os Custos sunk, ou custos irrecuperáveis, são

aqueles que podem ser recuperados após uma decisão

empresarial. Esses custos devem ser sempre

considerados na tomada de decisão, pois afetam

diretamente a lucratividade futura de um projeto.

Julgue o item a seguir.

Os custos diretos são aqueles que não podem ser

diretamente alocados a um produto ou serviço específico,

tornando-se uma parte integrante dos custos indiretos da

empresa, dificultando a mensuração da rentabilidade de

cada unidade produzida.

Julgue o item a seguir.

Custos variáveis são aqueles que se alteram de acordo

com o nível de produção ou atividade da empresa.

Exemplos de custos variáveis incluem matéria-prima,

mão de obra direta por hora, comissões de vendas

variáveis.

I. Custeio variável ou direto: esse método aloca todos os custos diretos e indiretos de produção aos produtos.

II. Custeio por absorção, também conhecido como custeio integral: esse método só aloca os custos variáveis de produção aos produtos, enquanto os custos fixos são tratados como despesas do período.

III. Custeio baseado em atividades (ABC – Activity-Based Costing): esse método aloca os custos indiretos de forma mais precisa, identificando as atividades que consomem recursos e atribuindo esses custos aos produtos com base no uso dessas atividades.

Quais estão corretas?

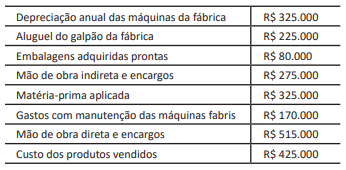

Informações para a resolução da questão.

A Cia. Metal Leve é uma empresa industrial que trabalha produzindo chapas de aço para coberturas. Suponha‑se que, no exercício de 2023, a empresa apresentou os dados de custos a seguir.

O estoque de produtos acabados no início do

período importava em R$ 175.000 e, ao final do período,

não havia estoques de matéria‑prima, nem de produtos em

elaboração.

Quanto às noções de administração financeira, julgue o item a seguir.

Os custos variáveis são aqueles que podem ser

mensurados de maneira objetiva, sendo qualificados

aos portadores finais individualmente considerados.

Considerando os dados apresentados nessa situação hipotética, assinale a opção que apresenta apenas os gastos que estão isentos de rateio para fins de atribuição de custo aos produtos.

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

O custo unitário dos frascos de óleo adquiridos em 09/03/2024 é de R$ 52.