Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372528

Contabilidade de Custos

A Cia. "Z" produziu e vendeu, em determinado período, 10.000 unidades do produto “X” e apresentou os seguintes dados:

Considerando-se os dados apresentados, o ponto de equilíbrio em unidades é de:

Considerando-se os dados apresentados, o ponto de equilíbrio em unidades é de:

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372527

Contabilidade de Custos

Quando a produção do período não é totalmente vendida, o custeio variável apresenta lucro menor do que o custeio por absorção. Por que existe essa diferença?

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372526

Contabilidade de Custos

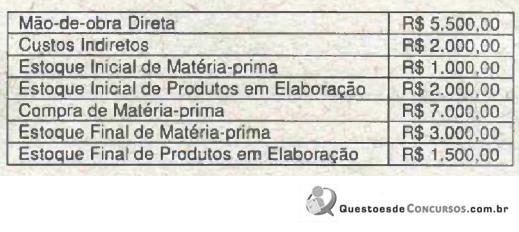

A Cia. Industrial Alfa fabrica somente um tipo de produto e, em determinado período, apresentou os seguintes dados:

Com base nos dados apresentados, qual o valor do custo dos produtos prontos?

Com base nos dados apresentados, qual o valor do custo dos produtos prontos?

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372525

Contabilidade de Custos

Considerando-se a relaçao existente entre os custos e os produtos fabricados, como os custos são classificados?

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372524

Contabilidade de Custos

Uma empresa fabricante de calçados em determinado mês consumiu R$ 75.000,00 de couro para fabricar 15.000 pares de sapatos. Esse valor será considerado:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356212

Contabilidade de Custos

No Custeio Baseado em Atividades, os parâmetros por meio dos quais são identificados e avaliados os recursos consumidos na execução de uma atividade são conhecidos como:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356211

Contabilidade de Custos

Texto associado

A Indústria Faz Tudo fabrica três produtos distintos. Ademanda está aumentando e a fábrica atualmente conta com70.000 horas de mão-de-obra disponíveis. Os principais dados da produção são os seguintes:

Dispõe-se das seguintes informações adicionais:

•A taxa horária de mão-de-obra direta é de R$ 5,00 por hora.

• O custo fixo total e os custos indiretos variáveis são, respectivamente, R$ 900.000 e R$ 2,00 por hora de mão- de-obra direta.

•A taxa horária de mão-de-obra direta é de R$ 5,00 por hora.

• O custo fixo total e os custos indiretos variáveis são, respectivamente, R$ 900.000 e R$ 2,00 por hora de mão- de-obra direta.

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356209

Contabilidade de Custos

Custos conjuntos são os custos de um processo que resultam na produção simultânea de múltiplos produtos. A apropriação desses custos se faz necessária a partir do ponto de separação. Entre os métodos e critérios conhecidos, um em especial, apresenta como característica, valor de custo unitário idêntico para os produtos considerados. Essa característica é observada quando da adoção dométodo

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356205

Contabilidade de Custos

Dos relatórios gerenciais da Companhia Próspera foram extraídas as seguintes informações:

Informações gerenciais - Junho/08

• Ponto de equilíbrio R$ 180.000,00

• Margemde segurança 20%

Informações gerenciais - Julho/08

• Vendas 30.000 unidades

• Lucro operacional R$ 39.000,00

Sabe-se ainda que as vendas de julho foram projetadas com aumento de 20% sobre as vendas de junho, que o lucro operacional do mês era de R$ 26.000,00. Os custos fixos, o preço de venda e os custos variáveis foram projetados nos mesmos moldes de junho. Considerando as informações disponíveis é possível afirmar que:

Informações gerenciais - Junho/08

• Ponto de equilíbrio R$ 180.000,00

• Margemde segurança 20%

Informações gerenciais - Julho/08

• Vendas 30.000 unidades

• Lucro operacional R$ 39.000,00

Sabe-se ainda que as vendas de julho foram projetadas com aumento de 20% sobre as vendas de junho, que o lucro operacional do mês era de R$ 26.000,00. Os custos fixos, o preço de venda e os custos variáveis foram projetados nos mesmos moldes de junho. Considerando as informações disponíveis é possível afirmar que:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356203

Contabilidade de Custos

O critério de alocação de custos que sugere que a base de alocação deveria resultar em maiores custos para os produtos, serviços ou departamentos mais lucrativos é:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356200

Contabilidade de Custos

A Indústria Porto Velho identificou as seguintes informações emseus relatórios gerenciais:

• Custo primário............................................................ R$ 700.000

•Custo de conversão................................................... R$ 750.000

•Custos indiretos......................................................... R$ 300.000

•Variação no estoque de matéria-prima ...................... aumento de R$50.000

Com base nas informações disponíveis, pode-se afirmar que o valor das compras de matéria-prima no período foi de:

• Custo primário............................................................ R$ 700.000

•Custo de conversão................................................... R$ 750.000

•Custos indiretos......................................................... R$ 300.000

•Variação no estoque de matéria-prima ...................... aumento de R$50.000

Com base nas informações disponíveis, pode-se afirmar que o valor das compras de matéria-prima no período foi de:

Ano: 2009

Banca:

COSEAC

Órgão:

ANCINE

Prova:

COSEAC - 2009 - ANCINE - Analista Administrativo - Contabilidade |

Q356198

Contabilidade de Custos

A alocação de custos é um tema bastante relevante para as organizações modernas. Entre os principais motivadores para realizar a alocação de custos pode-se destacar o fornecimento de informações para decisões econômicas, motivação de gestores e funcionários e mensuração de resultado para relatórios externos. Nesse sentido, a opção correta sobre os métodos e procedimentos para alocação de custos é:

Q148060

Contabilidade de Custos

Uma empresa possui margem de lucro bruto na ordem de 40%. Caso o valor da receita bruta aumente 20% e o custo das mercadorias vendidas sofra decréscimo de 5%, a nova margem bruta de lucro será de

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2009 - ANATEL - Especialista em Regulação - Ciências Contábeis |

Q146967

Contabilidade de Custos

Texto associado

Quanto à gestão de custos, julgue os itens subsequentes.

Na análise de custo, volume e lucro, o ponto de equilíbrio varia de forma diretamente proporcional ao custo marginal de produção, se todas as demais variáveis permanecerem constantes.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143782

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

Se a empresa A, por ser mais automatizada, tiver custos fixos maiores que a empresa B, e nesta houver maior participação da mão-de-obra direta no custo de seus produtos, mas, em compensação, a margem de contribuição da empresa A for maior que a da empresa B, então a empresa A apresentará um grau de alavancagem maior que o da empresa B.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143781

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

Embora a análise de custo, volume e lucro deva ser realizada para um único produto, uma vez encontrado o seu ponto de equilíbrio e as margens de contribuição e segurança operacional, será sempre possível extrapolar os resultados para os outros produtos da empresa.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143780

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

Para realizar uma gestão estratégica de custos eficiente, uma empresa precisa, antes de tudo, atravessar toda a cadeia de valor do setor em que operar, otimizando cada etapa individualmente.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143779

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

A grande vantagem do custeio por absorção é que sua aplicação torna desnecessário distinguir nos gastos de produção quais são os custos propriamente ditos e quais são as despesas e perdas.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143778

Contabilidade de Custos

Texto associado

Julgue os itens subsequentes, relacionados ao cálculo e à

contabilização dos custos nas empresas.

contabilização dos custos nas empresas.

A incorporação dos custos fixos nos custos de produção sempre contém certo grau de arbitrariedade.

Q141784

Contabilidade de Custos

Texto associado

Instruções: Utilize as informações a seguir para responder às questões 48 e 49.

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

A Cia. Mercúrio produziu 20.000 unidades de determinada peça no exercício de início de suas atividades. Durante o período,

foram vendidas 16.000 unidades ao preço de R$ 30,00 cada uma. Os custos e despesas da companhia, no referido exercício,

foram:

Custos e despesas variáveis, por unidade:

O lucro líquido do exercício, apurado pelo sistema de custeio por absorção, é, em R$,