Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

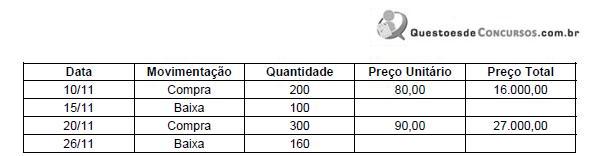

Considerando somente estas movimentações e de acordo com a Lei nº 4.320/64, o valor do estoque final de cartuchos no mês de novembro de X9 era, em reais,

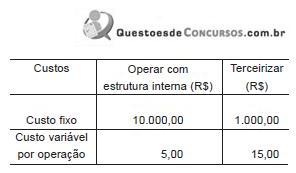

Uma das funções da estratégia de compras é apresentar cenários que possibilitem à organização atingir seus objetivos estratégicos e operar em torno de um ponto ótimo de custo. Uma questão frequente é se a empresa deve criar uma estrutura própria para executar ou se ela deve terceirizar uma determinada operação. Um analista está estudando os custos de uma operação para subsidiar a decisão de criar uma estrutura interna ou terceirizar, com base nos dados da tabela acima. Do ponto de vista dos custos, a partir de que quantidade de operações a estrutura interna terá um custo inferior ao da terceirização?

A figura acima ilustra a planta baixa de um pequeno apartamento, que possui uma varanda em forma de semicírculo, em que o preço de custo do metro quadrado varia entre R$ 500,00 e R$ 550,00.

Nesse caso, o preço de custo desse apartamento é

Com base nas informações à seguir extraídas da contabilidade da Cia Correta, no exercício de 20X8, responda as questões 51, 52, 53 e 54.

Contas | R$ |

Estoque em 31/12/20X7 | 2.000 |

Compras de mercadorias | 4.000 |

Abatimento sobre vendas | 500 |

Devolução de compras | 800 |

ICMS s/ Vendas | 4.300 |

Vendas | 40.000 |

Despesas de Salários | 1.700 |

Despesas Financeiras | 1.000 |

Comissões de Vendas | 800 |

Descontos Incondicionais Concedidos | 600 |

Receita na venda de veículo | 900 |

Custo do veículo vendido | 600 |

Descontos Condicionais Concedidos | 1.300 |

Estoque em 31/12/20X8 | 3.500 |

O Custo da Mercadoria Vendida foi de:

A Cia. ABC está na fase de planejar suas atividades para o exercício de 2010. Um dos aspectos principais é o planejamento de vendas.

Cenário um: vendas totais estimadas em R$ 15.000.000,00 por mês, sendo 30% à vista e o restante a prazo; os custos e as despesas variáveis mensais estão previstos em 40% do total das vendas e os relativos ao crédito, em 10% das vendas a prazo.

Cenário dois: aumento estimado do prazo de concessão de crédito de 30 para 60 dias; com essa atitude, há expectativa de elevação das vendas totais em 30% e de participação das vendas a prazo para 80%.

Considerando somente as informações recebidas e admitindo- se que os custos e despesas fixas deverão manterse inalteráveis, qualquer que seja o cenário, o lucro incremental obtido pelo cenário 2, em relação ao cenário 1, em reais, é de

Em Vale Dourado, existem duas indústrias que produzem e vendem caixas acústicas. O mercado absorve 4.000 unidades por mês, divididas igualmente pelas duas indústrias cujas estruturas de receitas, custos e despesas, em abril de 2009, foram, em reais:

No mês seguinte, devido à entrada no mercado da representação de uma empresa chinesa, as duas empresas locais se viram obrigadas a reduzir o preço de venda em 10%.

Com base apenas nos dados acima, considerando o conceito de estruturas diferenciadas e as relações custo/volume/lucro, os pontos de equilíbrio contábil (ou operacional)

das Indústrias A e B após a redução do preço de venda,

serão, respectivamente, de quantas unidades?

A indústria TELESONIC S/A faz análises gerenciais em sua contabilidade de custos, sendo uma delas a de apuração dos resultados baseada no custo, de reposição. Em maio/2009, a indústria que produz 2.000 estantes por mês vendeu 90% de sua produção, a R$ 70,00 cada unidade. A estrutura de custos e as expectativas de variação dos preços, em reais, para o mês de junho/2009, são as seguintes:

Considerando exclusivamente as informações acima, a

margem de contribuição unitária pelo custo de reposição

monta, em reais, em

Dados extraídos da contabilidade de custos da Indústria Jerusalém Ltda..

Considerando exclusivamente os dados acima, o valor rateado de força e luz para o departamento de siderurgia, em reais,

foi

Com base nos dados abaixo apresentados responda às questões 68, 69 e 70:

A empresa ALPHA apresenta os seguintes dados (somente conta e valores):

$ ___ | ||

Estoques | 31/12/X0 | 31/12/X1 |

Matéria-prima | 1.500 | 6.000 |

Produtos em fase de elaboração | 3.500 | 2.100 |

Produtos acabados | 3.100 | 2.050 |

Outros dados apresentados:

$ __ | |

Mão-de-obra indireta | 9.300 |

Aquisição de matéria-prima | 13.000 |

Consumo de energia elétrica | 1.500 |

Mão-de-obra direta | 9.700 |

Aluguel da fábrica | 2.000 |

Depreciação de equipamentos (fábrica) | 1.000 |

Depreciação de equipamentos (escritório) | 350 |

Seguros da fábrica | 400 |

Seguros do escritório | 290 |

Manutenção da fábrica | 240 |

Gastos com controle de qualidade | 3.100 |

Os custos dos produtos vendidos totalizaram:

Com base nos dados abaixo apresentados responda às questões 68, 69 e 70:

A empresa ALPHA apresenta os seguintes dados (somente conta e valores):

$ ___ | ||

Estoques | 31/12/X0 | 31/12/X1 |

Matéria-prima | 1.500 | 6.000 |

Produtos em fase de elaboração | 3.500 | 2.100 |

Produtos acabados | 3.100 | 2.050 |

Outros dados apresentados:

$ __ | |

Mão-de-obra indireta | 9.300 |

Aquisição de matéria-prima | 13.000 |

Consumo de energia elétrica | 1.500 |

Mão-de-obra direta | 9.700 |

Aluguel da fábrica | 2.000 |

Depreciação de equipamentos (fábrica) | 1.000 |

Depreciação de equipamentos (escritório) | 350 |

Seguros da fábrica | 400 |

Seguros do escritório | 290 |

Manutenção da fábrica | 240 |

Gastos com controle de qualidade | 3.100 |

Os custos de transformação representam:

Com base nos dados abaixo apresentados responda às questões 68, 69 e 70:

A empresa ALPHA apresenta os seguintes dados (somente conta e valores):

$ ___ | ||

Estoques | 31/12/X0 | 31/12/X1 |

Matéria-prima | 1.500 | 6.000 |

Produtos em fase de elaboração | 3.500 | 2.100 |

Produtos acabados | 3.100 | 2.050 |

Outros dados apresentados:

$ __ | |

Mão-de-obra indireta | 9.300 |

Aquisição de matéria-prima | 13.000 |

Consumo de energia elétrica | 1.500 |

Mão-de-obra direta | 9.700 |

Aluguel da fábrica | 2.000 |

Depreciação de equipamentos (fábrica) | 1.000 |

Depreciação de equipamentos (escritório) | 350 |

Seguros da fábrica | 400 |

Seguros do escritório | 290 |

Manutenção da fábrica | 240 |

Gastos com controle de qualidade | 3.100 |

Determine os custos primários.

O ponto de equilíbrio de um produto poderia ser aumentado por

Considerando o quadro abaixo, calcule os custos indiretos e os custos unitários dos produtos “A”, “B” e “C”, respectivamente:

§ Os custos de mão-de-obra direta foram apropriados com base na quantidade de unidades produzidas;

§ Os custos indiretos foram rateados com base no custo direto total de cada produto.

A Cia ABC produz 1.500 unidades mensais de um determinado produto. Para tanto, incorre nos seguintes gastos:

Devido à aproximação das festas natalinas, a companhia resolve aumentar a produção mensal deste produto em 30%. Sabendo-se que o aumento da produção será realizado sem aumento da mão de obra e sem o aumento das instalações, com relação ao custo por unidade produzida é correto afirmar que ocorrerá:

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

A margem operacional da São Paulo será, em percentuais, de

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

A Margem de Contribuição da São Paulo será o montante de $

Considerando a análise das relações entre custo, volume e lucro, assinale a opção correta.

O custeio por absorção é um dos mecanismos que podem ser utilizados para que sejam determinados os preços dos produtos que incorporam todos os custos incorridos pela empresa. Uma das vantagens desse mecanismo de custeio é

Uma das divergências entre os dois principais sistemas de custeamento diz respeito às justificativas teóricas para a exclusão dos custos fixos indiretos do custo das unidades produzidas e, portanto, do valor dos produtos inventariados. Em relação a esse assunto, julgue os seguintes itens.

I Os custos fixos de manufatura devem ser confrontados com as receitas imediatamente no seu total.

II Qualquer unidade não-vendida resulta em custos fixos, sendo inventariados e carregados para o futuro, como ativos dos próximos períodos.

III Os custos de depreciação, seguros e salários da chefia são tão essenciais à geração de unidades de produto quanto os custos variáveis.

IV Os custos fixos de produção já incorridos e pagos não evitam a sua ocorrência no futuro.

Com relação aos argumentos apresentados pelos defensores do custeio por absorção, estão certos apenas os itens