Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Q1198918

Contabilidade de Custos

No que diz respeito à alavancagem operacional e à análise de custo, julgue o item subsequente.

Entre os principais conceitos utilizados na análise de custovolume-lucro, destacam-se a definição de ponto de equilíbrio operacional, que representa o nível de vendas necessário para cobrir todos os custos operacionais, e o ponto de equilíbrio financeiro, que corresponde ao nível de lucro necessário para serem garantidos os encargos fixos e os dividendos sobre ações preferenciais.

Entre os principais conceitos utilizados na análise de custovolume-lucro, destacam-se a definição de ponto de equilíbrio operacional, que representa o nível de vendas necessário para cobrir todos os custos operacionais, e o ponto de equilíbrio financeiro, que corresponde ao nível de lucro necessário para serem garantidos os encargos fixos e os dividendos sobre ações preferenciais.

Q1198430

Contabilidade de Custos

Julgue o item seguinte, relativo a taxas de juros à análise de custovolume-lucro.

Em um projeto de investimento, o ponto de equilíbrio operacional representa o montante necessário a ser vendido pela empresa para cobrir os custos fixos e variáveis envolvidos, isto é, o ponto de equilíbrio é um ponto de lucro e prejuízo nulo e serve para identificar o nível mínimo de atividade que a empresa deve operar.

Em um projeto de investimento, o ponto de equilíbrio operacional representa o montante necessário a ser vendido pela empresa para cobrir os custos fixos e variáveis envolvidos, isto é, o ponto de equilíbrio é um ponto de lucro e prejuízo nulo e serve para identificar o nível mínimo de atividade que a empresa deve operar.

Q1195624

Contabilidade de Custos

A empresa Fabrica Tudo S/A adquiriu, em determinado mês, R$ 100.000,00 de matéria-prima. Desse total, 90% foi utilizado na produção do referido mês. Ademais, sabe-se que o custo com mão de obra direta foi de R$ 40.000,00. Por fim, os custos indiretos totalizaram R$ 30.000,00. Tem-se, ainda, que não existia estoque inicial no referido mês e que foram iniciados e totalmente acabados os 500 produtos fabricados, sendo vendidos 60% desses.

Com base nas informações referentes à empresa Fabrica Tudo S/A, pode-se dizer que o custo dos produtos vendidos no mês de acordo com o custeio por absorção foi de

Com base nas informações referentes à empresa Fabrica Tudo S/A, pode-se dizer que o custo dos produtos vendidos no mês de acordo com o custeio por absorção foi de

Q1188099

Contabilidade de Custos

Dentre os itens de custos abaixo, assinale aquele que sistematicamente possui uma parte direta e outra indireta.

Q1187549

Contabilidade de Custos

Mariana trabalha na área contábil da empresa Copiadora de Tudo Ltda. Essa empresa produz fotocópias de documentos para escritórios da região em que se localiza. Em um determinado dia, Mariana recebeu uma nota fiscal de uma nova máquina de fotocópia adquirida por essa empresa. Conforme a nota fiscal, o valor total do produto (máquina) era de R$ 36.000,00 incluindo 18% de ICMS. Sobre a aquisição incide 5% de IPI (Imposto sobre Produtos Industrializados), destacado na nota fiscal. Ademais, foram necessários mais R$ 4.000,00 para que a máquina fosse instalada e ficasse pronta para entrar em operação.

Considerando-se que a empresa Copiadora de Tudo Ltda é contribuinte apenas do ISSQN (Imposto sobre Serviços de Qualquer Natureza), indique o valor a ser registrado na Contabilidade da empresa como custo total de aquisição da máquina.

Considerando-se que a empresa Copiadora de Tudo Ltda é contribuinte apenas do ISSQN (Imposto sobre Serviços de Qualquer Natureza), indique o valor a ser registrado na Contabilidade da empresa como custo total de aquisição da máquina.

Q486424

Contabilidade de Custos

Uma companhia apresenta os seguintes dados de custos:

Custos e Despesas Fixas: R$ 100.000,00

Custos e despesas variáveis unitárias: R$ 200,00

Preço e unitário de venda do produto: R$ 300,00

O grau de alavancagem operacional correspondente à produção de 1.200 unidades é:

Custos e Despesas Fixas: R$ 100.000,00

Custos e despesas variáveis unitárias: R$ 200,00

Preço e unitário de venda do produto: R$ 300,00

O grau de alavancagem operacional correspondente à produção de 1.200 unidades é:

Q486423

Contabilidade de Custos

Uma companhia vendeu mercadorias a prazo por R$ 300.000,00. O custo das mercadorias vendidas foi R$ 234.000.00. Esse fato contábil, ao ser registrado, provocará um aumento

Q459539

Contabilidade de Custos

Considere as afirmações a seguir, relativas aos métodos de custeio:

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

I. Se, em um determinado exercício social, uma empresa industrial vender menos unidades do que fabricou nesse período, o lucro obtido pelo método do custeio variável será menor do que pelo método do custeio por absorção.

II. Em uma determinada empresa industrial que adota o custeio-padrão, se a quantidade adquirida de matéria-prima for 10% menor que a estimada e o preço unitário for 10% maior do que o estimado, o custo real da matéria-prima será igual ao custo-padrão.

III. No custeio por absorção, os custos fixos são lançados diretamente em conta de resultado.

IV. A legislação do imposto de renda não permite a utilização do método do custeio variável para a determinação do custo dos produtos vendidos das pessoas jurídicas que optarem pela tributação com base no lucro real.

Está correto o que se afirma APENAS em

Q459538

Contabilidade de Custos

Dados extraídos da escrituração contábil da Cia. Delta, em R$:

-...Estoque inicial de Produtos em Elaboração.................................................................. 160.000,00

-...Estoque final de Produtos Acabados ............................................................................ 100.000,00

-...Custo dos Produtos Vendidos....................................................................................... 700.000,00

-...Estoque Final de Produtos em Elaboração................................................................... 130.000,00

-...Estoque Inicial de Produtos Acabados.......................................................................... 40.000,00

-...Mão de Obra Direta....................................................................................................... 150.000,00

-...Custos Indiretos de Fabricação..................................................................................... 380.000,00

O consumo de material direto da companhia nesse exercício foi, em R$,

-...Estoque inicial de Produtos em Elaboração.................................................................. 160.000,00

-...Estoque final de Produtos Acabados ............................................................................ 100.000,00

-...Custo dos Produtos Vendidos....................................................................................... 700.000,00

-...Estoque Final de Produtos em Elaboração................................................................... 130.000,00

-...Estoque Inicial de Produtos Acabados.......................................................................... 40.000,00

-...Mão de Obra Direta....................................................................................................... 150.000,00

-...Custos Indiretos de Fabricação..................................................................................... 380.000,00

O consumo de material direto da companhia nesse exercício foi, em R$,

Q459537

Contabilidade de Custos

É correto afirmar, em relação à classificação dos custos, que

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422418

Contabilidade de Custos

Durante o mês de agosto, a empresa J&J produziu 2.000 unidades de seu único produto para revenda. Nesse período, a empresa incorreu nos seguintes gastos: matéria-prima: R$ 30.000,00; mão de obra direta: R$ 6.000,00; energia elétrica (fábrica): R$ 15.000,00; mão de obra (administração): R$ 10.000,00; seguros (50% setor industrial): R$ 20.000,00; depreciação (40% setor industrial): R$ 10.000,00; salários dos vendedores: R$ 8.000,00; encargos financeiros referentes a empréstimos: R$ 5.000,00. Sabendo que não havia estoques iniciais de produtos acabados, toda produção foi iniciada e acabada durante o mês de agosto, e que a empresa nada vendeu nesse período, o valor do estoque final de produtos acabados, pelo custeio por absorção, é

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422417

Contabilidade de Custos

A empresa MJC produz quatro produtos, A, B, C e D. As informações referentes a cada produto são apresentadas a seguir, em reais:

Produtos A B C D

Preço de venda (unitário) 100 120 130 150

Custos variáveis (unitário) 30 40 60 70

Custos fixos (unitário) 12 16 24 28

Despesas variáveis (unitário) 3 10 12 12

Os custos fixos são comuns aos quatro tipos de produtos e alocados com base nos custos variáveis. A empresa tem recursos para investir em propaganda de dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa, deverão ter a venda incentivada os produtos

Produtos A B C D

Preço de venda (unitário) 100 120 130 150

Custos variáveis (unitário) 30 40 60 70

Custos fixos (unitário) 12 16 24 28

Despesas variáveis (unitário) 3 10 12 12

Os custos fixos são comuns aos quatro tipos de produtos e alocados com base nos custos variáveis. A empresa tem recursos para investir em propaganda de dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa, deverão ter a venda incentivada os produtos

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

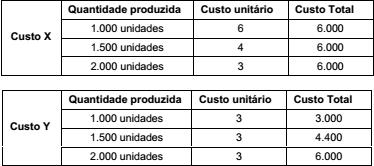

Q422416

Contabilidade de Custos

Uma empresa apresenta as seguintes informações, em reais:

Com base nesses dados, é correto afirmar que os custos X e Y são, em relação ao produto, respectivamente,

Com base nesses dados, é correto afirmar que os custos X e Y são, em relação ao produto, respectivamente,

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422415

Contabilidade de Custos

Uma empresa produz um único produto. Os gastos para produzir e vender 200 unidades desse produto são: R$ 5,00/unidade de custos variáveis, R$ 10,00/unidade de custos fixos, R$ 3,00/unidade de despesas variáveis e R$ 7,00/unidade de despesas fixas. Se a empresa utilizar o Custeio por Absorção, o custo unitário do produto será

Ano: 2009

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2009 - TCE-GO - Analista de Controle Externo - Ciências Contábeis |

Q422414

Contabilidade de Custos

Uma empresa produz um único produto que é vendido por R$ 200,00 cada unidade, com 10% de impostos inclusos nesse valor. O valor dos custos variáveis é de R$ 30,00 por unidade. Os custos fixos são: R$ 45.000,00/mês referentes à mão de obra e R$ 7.500,00/mês referentes à depreciação. As despesas fixas são: R$ 7.500,00/mês referentes a seguros e R$ 9.000,00/mês referentes ao salário dos administradores. O ponto de equilíbrio contábil, em quantidade, é

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372533

Contabilidade de Custos

As assertivas apresentadas a seguir referem-se aos tipos de produção:

I. O custeio por ordem é utilizado em empresas que fabricam produtos diferenciados sob encomenda.

II. Na produção por ordem, os custos são acumulados em conta específica para cada ordem ou encomenda.

III. No custeio por processo, os custos são acumulados em conta de custos de produção do período e são encerradas somente quando os produtos ficam prontos.

IV. Na produção por processo, quando a empresa tem produtos em elaboração, utiliza-se o equivalente de produção para apurar o custo médio por unidade.

V. O custeio por processo é utilizado quando a empresa produz produtos homogêneos em escala.

Quais estão corretas?

I. O custeio por ordem é utilizado em empresas que fabricam produtos diferenciados sob encomenda.

II. Na produção por ordem, os custos são acumulados em conta específica para cada ordem ou encomenda.

III. No custeio por processo, os custos são acumulados em conta de custos de produção do período e são encerradas somente quando os produtos ficam prontos.

IV. Na produção por processo, quando a empresa tem produtos em elaboração, utiliza-se o equivalente de produção para apurar o custo médio por unidade.

V. O custeio por processo é utilizado quando a empresa produz produtos homogêneos em escala.

Quais estão corretas?

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

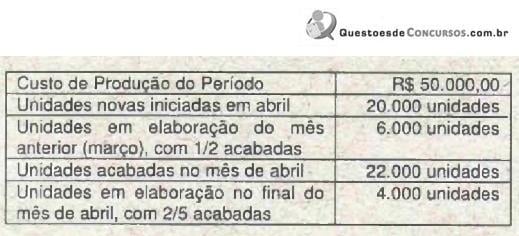

Q372532

Contabilidade de Custos

A Cia. Industrial Eureka apresentou os seguintes dados referentes à sua produção do mês de abril:

De acordo com os dados aparentados, qual é o equivalente total de produção?

De acordo com os dados aparentados, qual é o equivalente total de produção?

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372531

Contabilidade de Custos

Os itens que formam o custo primário são:

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372530

Contabilidade de Custos

No custo padrão, a variação de quantidade de materiais diretos utilizados é determinada por:

Ano: 2009

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2009 - SEFAZ-RS - Agente Fiscal do Tesouro do Estado |

Q372529

Contabilidade de Custos

Em relação ao Custeio por Atividades (Activity-Based Costing), é correto afirmar que: