Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61694

Contabilidade de Custos

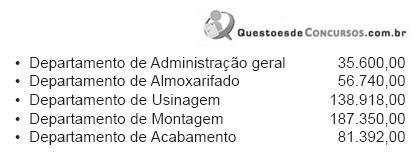

Na Indústria Aluminovo Ltda., o custo de depreciação é rateado, em reais, aos departamentos de serviço e de produção proporcionalmente ao valor das máquinas existentes em cada departamento, como segue abaixo.

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de

Sabendo-se que os custos de depreciação montam a R$ 42.500,00, o custo de depreciação rateado ao Departamento de Montagem foi, em reais, de

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61693

Contabilidade de Custos

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61692

Contabilidade de Custos

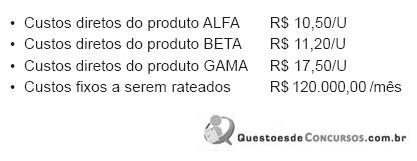

Observe os dados extraídos da contabilidade de custos da Indústria Centauro Ltda.

Os volumes produzidos, em unidades, são: produto Alfa = 8.000; produto Beta = 5.000; produto Gama = 2.000. Sabe-se que a empresa rateia os custos fixos pelo total de custos diretos.

Considerando-se exclusivamente os dados acima, o custo total do produto BETA, em reais, é de

Os volumes produzidos, em unidades, são: produto Alfa = 8.000; produto Beta = 5.000; produto Gama = 2.000. Sabe-se que a empresa rateia os custos fixos pelo total de custos diretos.

Considerando-se exclusivamente os dados acima, o custo total do produto BETA, em reais, é de

Q54953

Contabilidade de Custos

Sabendo que em uma grande empresa de refeições coletivas os custos mensais são:

Matéria-prima: $ 40.000,00

Salários e encargos: $ 4.000,00

Energia elétrica: $ 400,00

Aluguel: $ 500,00

Seguros e impostos: $ 100,00

Depreciação: $ 150,00 Outros: $ 50,00

Todos os itens, com exceção da matéria-prima, podem ser considerados fixos, nessa empresa. A gestão dessa empresa fixa o preço de venda considerando um lucro de 50% sobre os custos calculados pela metodologia do custeio integral. Da forma que está estruturada, a empresa poderia produzir até 5.000 refeições congeladas, mas, no último semestre, somente 4.000 unidades por mês foram produzidas. Com base nesses dados, calcule os valores dos custos fixos totais, os custos variáveis totais, o custeio variável unitário por refeição, o custo das refeições congeladas pelo método do custeio integral e o preço de venda a ser fixado para cada uma das refeições produzidas.

Matéria-prima: $ 40.000,00

Salários e encargos: $ 4.000,00

Energia elétrica: $ 400,00

Aluguel: $ 500,00

Seguros e impostos: $ 100,00

Depreciação: $ 150,00 Outros: $ 50,00

Todos os itens, com exceção da matéria-prima, podem ser considerados fixos, nessa empresa. A gestão dessa empresa fixa o preço de venda considerando um lucro de 50% sobre os custos calculados pela metodologia do custeio integral. Da forma que está estruturada, a empresa poderia produzir até 5.000 refeições congeladas, mas, no último semestre, somente 4.000 unidades por mês foram produzidas. Com base nesses dados, calcule os valores dos custos fixos totais, os custos variáveis totais, o custeio variável unitário por refeição, o custo das refeições congeladas pelo método do custeio integral e o preço de venda a ser fixado para cada uma das refeições produzidas.

Q54952

Contabilidade de Custos

Na empresa X os gastos com custos fixos totalizaram R$ 15.000,00 por mês. Sabe-se, ainda, que os valores totais gastos com custos variáveis (matériaprima) foram de R$ 5.000,00 no período, para a fabricação e venda de 5.000 refeições. O preço de venda de cada refeição é de R$ 4,00 e a empresa trabalha apenas em 25 dias por mês. Com base nesses dados, calcule: o custo variável unitário (de cada refeição), a margem de contribuição de cada uma das refeições e o ponto de equilíbrio (quantas refeições devem ser produzidas e vendidas por mês e por dia para que o lucro seja igual a zero):

Q54950

Contabilidade de Custos

Em determinado momento ocorreu em um restaurante a compra de 50 latas de leite condensado, cada uma com 2,5 Kg de produto. Sabendo-se que cada quilograma do produto custa R$ 27,00, calcule o gasto e o custo de aquisição desse produto, conhecendo os seguintes dados:

. Empresa optante pelo regime de Lucro Real.

. Empresa pode recuperar IPI, ICMS, PIS e COFINS.

. A alíquota de ICMS sobre Leite Condensado é de 14% e o IPI incluso é de 10%.

. As alíquotas de PIS e COFINS totalizam 9,25%.

. Empresa optante pelo regime de Lucro Real.

. Empresa pode recuperar IPI, ICMS, PIS e COFINS.

. A alíquota de ICMS sobre Leite Condensado é de 14% e o IPI incluso é de 10%.

. As alíquotas de PIS e COFINS totalizam 9,25%.

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46628

Contabilidade de Custos

Supondo uma produção no mês de 15.200 unidades, o custo unitário é de:

Ano: 2010

Banca:

FGV

Órgão:

SEAD-AP

Prova:

FGV - 2010 - SEAD-AP - Fiscal da Receita Estadual - Prova 2 |

Q46626

Contabilidade de Custos

O total dos gastos de produção é:

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44709

Contabilidade de Custos

O custeio por absorção é permitido pela atual legislação brasileira. A respeito desse assunto, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44708

Contabilidade de Custos

O custeio que tem como base atividades (ABC) utiliza técnica específica para minimizar os problemas de alocação dos custos indiretos. Acerca desse assunto, assinale a opção correta.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44707

Contabilidade de Custos

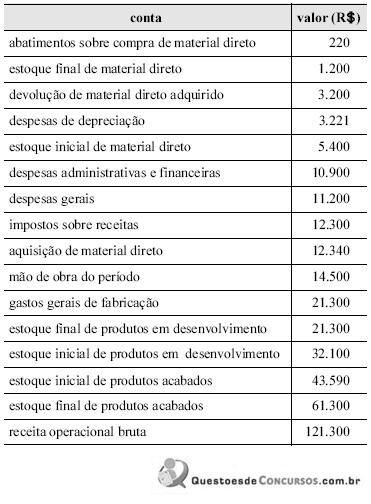

Com base na tabela acima é correto afirmar que nos conceitos vinculados aos sistemas de alocação de custos, o custo dos produtos vendidos está entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44705

Contabilidade de Custos

Texto associado

A análise custo-volume-lucro permite a simulação de situações para os gestores das organizações.

A tabela abaixo abrange informações acerca desse assunto.

A tabela abaixo abrange informações acerca desse assunto.

Considere uma variação de custo de mão de obra favorável em 20%. Nesse caso, o lucro operacional da organização, ao produzir e vender em sua capacidade máxima, é um valor que se situa entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44704

Contabilidade de Custos

Texto associado

A análise custo-volume-lucro permite a simulação de situações para os gestores das organizações.

A tabela abaixo abrange informações acerca desse assunto.

A tabela abaixo abrange informações acerca desse assunto.

O ponto de equilíbrio contábil, em unidades, situa-se entre

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44703

Contabilidade de Custos

Texto associado

A análise custo-volume-lucro permite a simulação de situações para os gestores das organizações.

A tabela abaixo abrange informações acerca desse assunto.

A tabela abaixo abrange informações acerca desse assunto.

Na situação apresentada, o percentual da margem bruta para uma venda de 1.000 unidades situa-se entre

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42656

Contabilidade de Custos

Considere os dados a seguir.

Período inicial sem estoques anteriores

? Custos diretos e indiretos da produção do período: R$ 5.000,00.

? Unidades produzidas no período: 3.000 unidades (iniciadas e acabadas no período).

Segundo Período

? Custos diretos e indiretos da produção do 2o período: R$ 5.500,00.

? Unidades iniciadas no período: 2.600.

? Unidades acabadas no período: 2.000.

? Unidades em elaboração no final do segundo período: 600.

? As unidades "semi acabadas" receberam 1/3 de todo o processamento necessário.

? A empresa utiliza o custeio por processo.

Utilizando-se o critério de "Equivalente de Produção", o custo unitário das unidades acabadas produzidas no segundo período foi, em R$,

Período inicial sem estoques anteriores

? Custos diretos e indiretos da produção do período: R$ 5.000,00.

? Unidades produzidas no período: 3.000 unidades (iniciadas e acabadas no período).

Segundo Período

? Custos diretos e indiretos da produção do 2o período: R$ 5.500,00.

? Unidades iniciadas no período: 2.600.

? Unidades acabadas no período: 2.000.

? Unidades em elaboração no final do segundo período: 600.

? As unidades "semi acabadas" receberam 1/3 de todo o processamento necessário.

? A empresa utiliza o custeio por processo.

Utilizando-se o critério de "Equivalente de Produção", o custo unitário das unidades acabadas produzidas no segundo período foi, em R$,

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42655

Contabilidade de Custos

Em 02/04/X1 a empresa vendeu 30 unidades de produtos que estavam em seus estoques, não havendo vendas anteriores a esse período. A empresa utiliza o critério "UEPS" para formação do custo das mercadorias vendidas. O valor do custo das mercadorias vendidas em 02/04/X1 é, em R$,

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42654

Contabilidade de Custos

Em 03/03/X1 a empresa vendeu 30 unidades dos produtos que estavam nos estoques, não havendo vendas anteriores a esse período. A empresa utiliza o critério "PEPS" para formação do custo das mercadorias vendidas.

O valor do custo das mercadorias vendidas em 01/03/X1 é, em R$,

O valor do custo das mercadorias vendidas em 01/03/X1 é, em R$,

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42653

Contabilidade de Custos

Considere as seguintes informações da empresa W:

? Custos mais Despesas Variáveis: R$ 40,00 por unidade

? Custos mais Despesas Fixas: R$ 4.000,00 ao ano

? Preço de Venda: R$ 60,00 por unidade

? Patrimônio Líquido: R$ 10.000,00 média anual

? Rentabilidade anual esperada: 10% ao ano

? Depreciação anual: R$ 600,00

O ponto de equilíbrio Contábil, Econômico e Financeiro é respectivamente, em unidades,

? Custos mais Despesas Variáveis: R$ 40,00 por unidade

? Custos mais Despesas Fixas: R$ 4.000,00 ao ano

? Preço de Venda: R$ 60,00 por unidade

? Patrimônio Líquido: R$ 10.000,00 média anual

? Rentabilidade anual esperada: 10% ao ano

? Depreciação anual: R$ 600,00

O ponto de equilíbrio Contábil, Econômico e Financeiro é respectivamente, em unidades,

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42652

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Pelo custeio por absorção, o valor do estoque final no mês de fevereiro é

Ano: 2010

Banca:

FCC

Órgão:

TCM-CE

Prova:

FCC - 2010 - TCM-CE - Analista de Controle Externo - Inspeção de Obras Públicas |

Q42651

Contabilidade de Custos

Texto associado

Uma indústria produz um único produto. No final do mês

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

não existem produtos em processo, ou seja, toda produção

iniciada é acabada dentro do próprio mês. Essa indústria avalia

seus estoques à base do PEPS (ou "FIFO") e teve a seguinte

movimentação nos meses de janeiro e fevereiro:

Informações adicionais:

Não há estoque inicial no período 1.

Características dos custos de produção:

? Custos variáveis R$ 20,00 por unidade.

? Custos fixos R$ 1.200,00 por período.

? Preço de venda R$ 50,00 por unidade.

Se a indústria utilizar o custeio variável direto, em vez do custeio por absorção, o resultado nos períodos 1 e 2 será