Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517083

Contabilidade de Custos

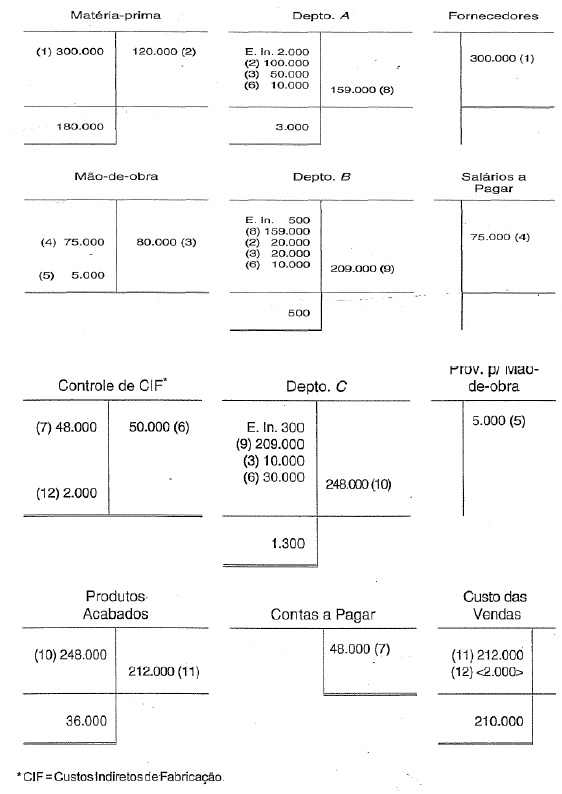

Identificando-se as operações e lançamentos por números, temos os seguintes dados:

1. Aquisição de matéria-prima por $ 300.000.

2. Requisição, pelo Departamento A, de $ 100.000 de matéria-prima; de $ 20.000 pelo Departamento B.

3. Mão-de-obra direta apropriada aos três departamentos.

4. Lançamento da folha no valor de $75.000.

5. Lançamento da provisão para excesso de custo de mão-de-obra, no valor de $5.000,00.

6. Custos indiretos apropriados, segundo uma taxa predeterminada, aos três departamentos.

7. Lançamento dos custos indiretos reais.

8. Transferência da produção do Departamento A para a B.

9. Transferência da produção do Departamento B para a C.

10. Transferência da produção terminada no Departamento C para o depósito de produtos acabados.

11. Venda de produtos que custaram $212.000.

12. Encerramento da conta "ControIe de Custos Indiretos de Fabricação".

Observe que as saídas remanescentes nas Contas Departamentais representam o estoque final de produtos em processo em cada departamento. Assim, o “Departamento A" tinha $ 2.000 em processo no início do período, alocou fatores ao custo de $160.000 e transferiu produção ao “Departamento B" no valor de $159.000. Logo, o máximo que poderia ter transferido seria $160.000 mais $2.000 = $162.000. Por ter transferido apenas $159.000, ficou com produção em andamento no valor de $3.000. Aplicando-se o mesmo raciocínio aos demais departamentos, os estoques finais de produtos em elaboração seriam, respectivamente, de: “Departamento B", $500; “Departamento C, $1.300".

Considerando-se as operações e lançamentos e a sumarizada apresentação em razonetes, assinale a alternativa que apresenta o ponto fundamental para o custeamento de empresas de produção por processo.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517082

Contabilidade de Custos

Leia as afirmativas a seguir.

“... para a apropriação de inúmeros custos de industrialização, há a necessidade de adoção de critérios escolhidos entre várias alternativas diferentes. A empresa pode distribuir os custos de manutenção em função de horas-máquina, valor do equipamento, média passada etc. Todos são métodos aceitos, mas não podem ser utilizados indiscriminadamente em cada período...". (Martins, 2006).

“... esse é um dos aspectos que a auditoria independente mais procura verificar, já que tem interferência direta e às vezes relevante nas peças de sua maior preocupação: balanço e demonstração do resultado..." (Martins, 2006).

A contabilidade de custos também adere aos princípios de contabilidade geralmente aceitos em razão de sua vinculação com a contabilidade financeira.

Assinale a alternativa que apresenta CORRETAMENTE o princípio contábil referenciado nas afirmativas acima.

“... para a apropriação de inúmeros custos de industrialização, há a necessidade de adoção de critérios escolhidos entre várias alternativas diferentes. A empresa pode distribuir os custos de manutenção em função de horas-máquina, valor do equipamento, média passada etc. Todos são métodos aceitos, mas não podem ser utilizados indiscriminadamente em cada período...". (Martins, 2006).

“... esse é um dos aspectos que a auditoria independente mais procura verificar, já que tem interferência direta e às vezes relevante nas peças de sua maior preocupação: balanço e demonstração do resultado..." (Martins, 2006).

A contabilidade de custos também adere aos princípios de contabilidade geralmente aceitos em razão de sua vinculação com a contabilidade financeira.

Assinale a alternativa que apresenta CORRETAMENTE o princípio contábil referenciado nas afirmativas acima.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517081

Contabilidade de Custos

A classificação dos gastos quanto à forma de distribuição e apropriação aos produtos,

centros de custos e resultados podem ser diretos e indiretos.

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Considerando-se essa classificação, analise as afirmativas, assinalando com V as verdadeiras e com F as falsas.

( ) Custos diretos são as matérias-primas, materiais de embalagem, componentes e outros materiais necessários à produção, ao acabamento e à apresentação final do produto.

( ) Mão de obra direta é o trabalho aplicado diretamente na confecção do produto, partes ou componentes ou na prestação de serviços.

( ) Custos indiretos são os custos que, por não serem perfeitamente identificados nos produtos ou serviços, não podem ser apropriados de forma direta para as unidades específicas, ordens de serviço ou produto, serviços executados, entre outros.

( ) Materiais indiretos são os materiais empregados nas atividades auxiliares de produção ou cujo relacionamento com o produto é irrelevante.

Assinale a alternativa que apresenta a sequência CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517080

Contabilidade de Custos

São variáveis a serem envolvidas, na decisão de comprar ou fabricar peças componentes

de um produto,

EXCETO:

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517079

Contabilidade de Custos

Às vésperas de lançar um produto, uma empresa depara-se com a seguinte questão: Que

preço deverá ser cobrado? Para responder a essa pergunta, solicita informações à área

de custos, que informa o seguinte: custos e despesas variáveis de $60,00 e custos e

despesas fixos de $100,00. o setor de

marketing por sua vez, informa que o preço do

novo produto poderá ser de $250,00, para previsão de vendas de 1.300 unidades; e de

$220,00, para previsão de vendas de 1.600 unidades.

A empresa resolve lançar o produto pelo valor maior. A área de custos questionou a decisão, entendendo que teria sido a escolha errada.

Com base no conceito de margem de contribuição, assinale a alternativa que explique

CORRETAMENTE por que a área de custos questionou a decisão.

A empresa resolve lançar o produto pelo valor maior. A área de custos questionou a decisão, entendendo que teria sido a escolha errada.

Com base no conceito de margem de contribuição, assinale a alternativa que explique

CORRETAMENTE por que a área de custos questionou a decisão.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517078

Contabilidade de Custos

Uma empresa deseja lançar um produto e quer saber o melhor preço para venda. Por

meio de pesquisa de mercado, obtém o resultado de que, se adotar o preço de venda de

$180,00, provavelmente serão vendidas 500 unidades, e, adotando-se o preço de venda

de $160,00, provavelmente venderá 700 unidades. Considerando-se que os custos e as

despesas fixos de $500,00 e os custos e as despesas variáveis de $120,00 são iguais

para ambas alternativas, de acordo com o conceito de margem de contribuição para a

fixação de preço, adote os dados para fins de determinação da melhor alternativa de

escolha.

Diante dos dados apresentados, assinale a alternativa CORRETA.

Diante dos dados apresentados, assinale a alternativa CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517077

Contabilidade de Custos

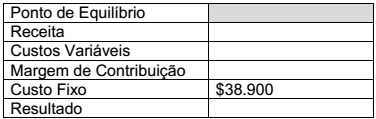

Observe os dados abaixo.

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

Custo Fixo => $38.900,00

Preço de venda por unidade => $12,25

Custo unitário variável => $8,17

Assinale a alternativa que preenche CORRETAMENTE os campos em branco na sequência do quadro.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517076

Contabilidade de Custos

Em relação à representação clássica feita pelos custos fixos, assinale a alternativa

CORRETA.

CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517075

Contabilidade de Custos

Custeio significa forma de apropriação dos custos. Dentre as formas de apropriação dos

custos, tem-se o custeio variável.

Em relação ao custeio variável, assinale a alternativa

CORRETA.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP (Gestão de Concursos) - 2014 - IF-SP - Professor - Contabilidade |

Q517074

Contabilidade de Custos

Considerando-se que os princípios contábeis adotados atualmente no Brasil não aceitam

a utilização do custeio variável como base de cálculo nas demonstrações financeiras,

assinale a alternativa que

NÃO explica o motivo dessa não aceitação.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Professor - Administração |

Q516557

Contabilidade de Custos

Se a empresa Delta preferir um método de custeio ABC para o setor de expedição, em

detrimento da sua atual estrutura de custos indicada na tabela abaixo.

Atividade Incidência Rateio Específico Valor

Separação de estoques. Direta Não Sim R$ 150,00

Luz, água e telefonia. indireta Sim Não R$2.500,00

Homem/hora. Direta Não Sim R$ 870,00

Impostos. Indireta Não Sim R$ 240,00

Custo de manutenção de sistemas. Indireta Não Não R$ 90,00

Manutenção geral. Indireta Sim Não R$ 150,00

Combustível. Direta Não Sim R$1.200,00

Multas e despesas. Direta Não Sim R$ 350,00

Total R$ 5.550,00

Diante desses dados, a sua nova configuração de custo será

Atividade Incidência Rateio Específico Valor

Separação de estoques. Direta Não Sim R$ 150,00

Luz, água e telefonia. indireta Sim Não R$2.500,00

Homem/hora. Direta Não Sim R$ 870,00

Impostos. Indireta Não Sim R$ 240,00

Custo de manutenção de sistemas. Indireta Não Não R$ 90,00

Manutenção geral. Indireta Sim Não R$ 150,00

Combustível. Direta Não Sim R$1.200,00

Multas e despesas. Direta Não Sim R$ 350,00

Total R$ 5.550,00

Diante desses dados, a sua nova configuração de custo será

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Professor - Administração |

Q516556

Contabilidade de Custos

Analise as afirmativas sobre os diferentes métodos de custeio.

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

I. O custeio integral deriva da contabilidade e incorpora todos os custos relacionados com um ciclo operacional interno.

II. O custeio direto, também chamado de variável, prescinde de uma classificação de tipo de custo para a devida apropriação e contribui para obtenção do custo unitário.

III. O custo padrão é aquele definido previamente pelo setor e deve ser perseguido como orientação de desempenho, proporcionando parâmetro competitivo.

A partir da analise, conclui-se que estão CORRETAS.

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IF-SP

Prova:

FUNDEP - 2014 - IF-SP - Técnico em Contabilidade |

Q509799

Contabilidade de Custos

Sobre os conceitos de custos, assinale a alternativa INCORRETA.

Ano: 2014

Banca:

Makiyama

Órgão:

SESCOOP

Prova:

Makiyama - 2014 - SESCOOP - Analista de Compras e Licitações |

Q508791

Contabilidade de Custos

Quais são os dois componentes que, reunidos, na elaboração dos orçamentos de obras determinam o seu preço final?

Ano: 2014

Banca:

FGV

Órgão:

AL-BA

Prova:

FGV - 2014 - AL-BA - Técnico de Nível Médio - Contabilidade |

Q496618

Contabilidade de Custos

A Cia. Rosa vendia apenas a mercadoria pink. Em 01 de marfo de 2014, havia 100 unidades de pink no estoque, avaliado em R$ 1.000,00.

Em 05 de março, a Cia. Rosa comprou mais 80 unidades de pink por R$ 12,00 cada. Já no dia 10 de março, a Cia. Rosa comprou mais 50 unidades de pink por R$ 15,00 cada.

Em 15 de março, a Cia. Rosa vendeu 150 unidades de pink por R$ 20,00 cada.

Dado que a Cia. Rosa utiliza o Custo Médio Ponderado como método de custeio, o custo das mercadorias vendidas pela Cia. Rosa em relação a venda de 15 de março era, aproximadamente, de

Em 05 de março, a Cia. Rosa comprou mais 80 unidades de pink por R$ 12,00 cada. Já no dia 10 de março, a Cia. Rosa comprou mais 50 unidades de pink por R$ 15,00 cada.

Em 15 de março, a Cia. Rosa vendeu 150 unidades de pink por R$ 20,00 cada.

Dado que a Cia. Rosa utiliza o Custo Médio Ponderado como método de custeio, o custo das mercadorias vendidas pela Cia. Rosa em relação a venda de 15 de março era, aproximadamente, de

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493856

Contabilidade de Custos

Uma companhia produz e vende um único produto, cujos custos e despesas fixas de produção totalizam R$ 900.000,00 mensais. O preço de venda unitário do produto é R$ 200,00, e o custo variável unitário de sua produção, R$ 95,00. As despesas variáveis unitárias representam 15% do preço de venda. Se a companhia produzir 5 000 unidades a mais que seu ponto de equilíbrio contábil, o seu lucro líquido corresponderá, em R$, a:

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493855

Contabilidade de Custos

É correto afirmar que

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493854

Contabilidade de Custos

Determinado material direto foi adquirido por uma companhia industrial para utilização em seu processo de fabricação. A aquisição foi feita a prazo, mas a companhia, por problemas financeiros, somente pagou o referido material dois meses após o vencimento da duplicata. O custo desse material deve ser computado no custo de produção da companhia no mês de

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493853

Contabilidade de Custos

A Cia. Líbano Industrial, fabricante de um único produto X, produziu 150.000 unidades no exercício de início de suas atividades. Durante o período, foram vendidas 120.000 unidades ao preço de R$ 50,00 cada uma. Os custos e as despesas da companhia, no referido exercício, foram:

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

I. Custos e despesas variáveis, por unidade:

– Matéria-prima ........... R$ 12,00

– Materiais indiretos ......R$ 4,00

– CIF variáveis.............. R$ 11,00

– Despesas variáveis ......10% do preço de venda

II. Custos e despesas fixos totais do exercício:

– Mão-de-Obra da fábrica.............. ................................ R$ 650.000,00

– Depreciação dos equipamentos industriais................ R$ 250.000,00

– Outros gastos de fabricação....................................... R$ 150.000,00

– Salários do Pessoal da Administração....................... R$ 180.000,00

– Demais Despesas Administrativas do departamento comercial ..... R$ 120.000,00

Considerando apenas esses dados, se a companhia utilizasse o sistema de custeio variável, seu lucro líquido no exercício, antes dos tributos sobre o lucro, corresponderia, em R$, a:

Ano: 2014

Banca:

VUNESP

Órgão:

Prefeitura de São José do Rio Preto - SP

Prova:

VUNESP - 2014 - Prefeitura de São José do Rio Preto - SP - Auditor Fiscal Tributário Municipal |

Q493852

Contabilidade de Custos

Foram extraídos os seguintes dados, em R$, da contabilidade da Cia. Industrial Tamoio, relativos ao ano-calendário de 2013:

Receita bruta de vendas de produtos industrializados (sem o IPI)........... 1.200.000,00

IPI incidente sobre a venda........................................................................ 96.000,00

ICMS, PIS e COFINS incidentes sobre a receita bruta de vendas ............ 259.800,00

Custo da produção acabada..................................................................... 600.000,00

Estoque final de produtos acabados .......................................................... 120.650,00.

O lucro bruto por ela obtido nas operações de venda equivaleu a 50% do custo dos produtos vendidos. O estoque inicial de produtos acabados, nesse exercício, correspondeu, em R$, a:

Receita bruta de vendas de produtos industrializados (sem o IPI)........... 1.200.000,00

IPI incidente sobre a venda........................................................................ 96.000,00

ICMS, PIS e COFINS incidentes sobre a receita bruta de vendas ............ 259.800,00

Custo da produção acabada..................................................................... 600.000,00

Estoque final de produtos acabados .......................................................... 120.650,00.

O lucro bruto por ela obtido nas operações de venda equivaleu a 50% do custo dos produtos vendidos. O estoque inicial de produtos acabados, nesse exercício, correspondeu, em R$, a: