Questões de Concurso Sobre contabilidade de custos

Foram encontradas 4.769 questões

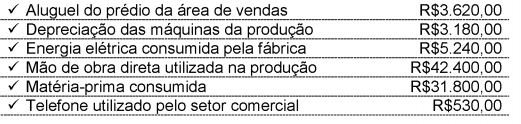

Com base nos dados acima, assinale a opção CORRETA.

Ao final do mês, fez o levantamento da produção e dos custos e chegou aos seguintes resultados:

Com base nos dados acima, assinale a opção INCORRETA.

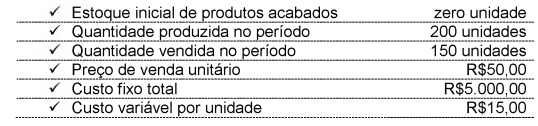

Informações adicionais: ✔ Todas as unidades iniciadas foram concluídas no período. ✔ Não havia produtos em processo no início e no final do período.

Com base nos dados acima, assinale a opção CORRETA.

Com base no Custeio por Absorção, e desconsiderando os tributos incidentes, os valores do Estoque Final e do Resultado Líquido com Mercadorias, respectivamente, são de:

Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional. (Por: Júlio César Zanluca. Os Princípios de Contabilidade. 06.06.2013.)

Analise as proposições seguintes:

I. Todos os custos e despesas relacionados com receitas reconhecidas devem ser com elas confrontados, dentro do período a que se referem.

II. Os custos, despesas e prejuízos devem ser reconhecidos contabilmente quando são realizados ou incorridos, independente de terem sido desembolsados.

III. As receitas e lucros somente devem ser contabilizados como tais quando estiverem efetivamente realizados, mesmo que o recebimento já tenha ocorrido de forma antecipada.

Está (ão) corretas:

Custo é o valor gasto com bens e serviços para a produção de outros bens e serviços, podendo-se exemplificar com: matéria prima, energia aplicada na produção de bens, salários e encargos do pessoal da produção. Despesa é o valor gasto com bens e serviços relativos à manutenção da atividade da empresa, bem como aos esforços para a obtenção de receitas através da venda dos produtos, podendo-se exemplificar com: materiais de escritório, salários da administração. (Por: Jonatan de Sousa Zanluca. Contabilidade de Custos.)

Os custos e despesas são considerados realizados:

I. Quando ativos deixarem de existir ou de pertencer à entidade.

II. Pela perda de valor econômico de ativos.

III. Pelo surgimento de um passivo não relacionado a um ativo, nem em substituição de outro passivo.

Está (ão) correta (s):

1. Associações de classes

2. Comissão de vendas

3. Embalagens

4. Fretes de vendas

5. ICMS

6. IPTU

7. Mão de obra terceirizada

8. Materiais de limpeza

9. Pró-labore

10. Telefones

Assinale a alternativa que apresenta as contas de custos variáveis em uma empresa industrial.

Coluna 1 Terminologia

1. Custos

2. Desembolso

3. Despesas

4. Gasto

5. Investimentos

6. Perdas

Coluna 2 Descrição

( ) É aquilo que a empresa despende para adquirir bens ou serviços, como, por exemplo, compra de matérias-primas, com mão de obra, compra de imobilizado, entre outras despesas, podendo ser à vista ou a prazo.

( ) Refere-se ao pagamento como consequência dos gastos, podendo ser um pagamento antecipado, à vista ou a prazo.

( ) São bens ou serviços consumidos de modo anormal, ou seja, este tipo de consumo não faz parte do dia a dia da empresa.

( ) São todos os gastos que não são utilizados nas atividades de produção da empresa e usados para fins de gerar receitas.

( ) São utilizados na fabricação de um produto ou na prestação de serviços.

( ) Todos os gastos que se destinam à aquisição de bens de uso da empresa ou em aplicações de caráter permanente.

Assinale a alternativa que indica todas as afirmativas corretas.

Considerando essas informações, o ponto de equilíbrio contábil em unidades e o preço de venda unitária são, respectivamente:

Custos fixos por unidade = R$ 15,00

Custos variáveis totais = R$ 300.000,00

Margem de contribuição unitária = R$ 15,00

Preço de venda do produto = R$ 25,00

Logo, o resultado da Empresa Beta SA, em reais, é de

I. A análise financeira e a de balanços, por exemplo, tanto podem servir para o emprestador de dinheiro na avaliação da segurança do retorno do empréstimo ou financiamento como para a gerência na avaliação de tendência da empresa.

II. Um gerente de formação não predominantemente contábil não se entusiasmará, propriamente, com certas expressões tão a gosto dos contadores, tais como: "reversão de provisão para devedores duvidosos" ou "fato contábil misto".

III. A maioria dos administradores visualiza bem um demonstrativo operacional apresentado na forma de débito-crédito, em vez de um demonstrativo na forma dedutiva.

IV. A contabilidade de custos, por sua vez, e todos os procedimentos contábeis e financeiros ligados a orçamento empresarial, a planejamento empresarial, a fornecimento de informes contábeis e financeiros para decisão entre cursos de ação alternativos recaem, sem sombra de dúvida, no campo da contabilidade gerencial.

A partir da análise, conclui-se que estão CORRETAS.