Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

Informações adicionais: a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

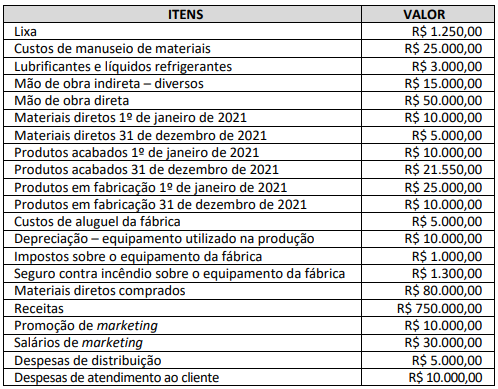

Considerando o sistema de custeio aceito pela legislação do Imposto de Renda e, exclusivamente, as informações disponibilizadas, qual o montante dos Custos Variáveis utilizados na produção e o Custo de Produtos Vendidos, respectivamente?

A definição acima refere-se a:

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

O custeio por absorção consiste na apropriação dos

custos (diretos, indiretos, variáveis e fixos) utilizados no

processo de produção, para o resultado do exercício,

quando da venda, sendo que os custos relativos aos

produtos em elaboração e aos produtos acabados que

não tenham sido vendidos são ativados nos respectivos

estoques.

No que se refere aos custos das mercadorias e dos produtos vendidos e aos métodos de custeio, julgue o seguinte item.

Pelo método do custeio real por absorção, os custos

incorridos para montagem de itens de estoque necessária

para sua comercialização devem ser adicionados ao custo do

estoque.

No que se refere à contabilidade geral, julgue o item

O custeio por absorção, ou custeio integral, baseia-se na

aplicação dos princípios fundamentais de contabilidade

e consiste na apropriação de todos os custos, diretos e

indiretos, fixos e variáveis, compreendendo todo o ciclo

operacional da empresa – começando pela produção e

concluindo-se com as vendas e o respectivo

recebimento.

Dados adicionais: • Não havia estoques iniciais de matéria prima, produtos em processo, ou produtos acabados para comercialização. • Toda a produção iniciada no mês foi concluída no próprio mês.

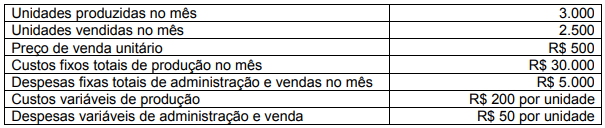

Considerando o custeio por absorção e o custeio variável, os valores do Resultado de Exercício são, respectivamente

I. As máquinas e equipamentos adquiridos são ativados como imobilizados e considerados, neste primeiro momento, investimento.

II. A folha de pagamento é registrada como despesa, pois não tem divisão de funcionários por departamento.

III. As matérias primas adquiridas são consideradas custos, pois serão utilizadas no processo de produção.

Assinale a alternativa correta:

preço unitário de venda R$ 60

custos de fabricação

variáveis (por unidade produzida)

materiais diretos R$ 12

mão de obra direta R$ 7

indiretos variáveis R$ 2

fixos (por ano) R$ 120.000

despesas de vendas e despesas administrativas

variáveis (por unidade vendida) R$ 7

fixas (por ano) R$ 80.000

Os dados referentes à movimentação dos estoques estão apresentados a seguir.

unidades no estoque inicial zero

unidades produzidas no ano 10.000

unidades vendidas no ano 7.000

unidades no estoque final 3.000

A partir dos dados precedentes, assinale a opção que apresenta os valores que correspondem ao custo unitário de fabricação do produto, em 2019, calculado pelo método de custeio por absorção e pelo método de custeio variável, respectivamente.

Considere os dados a seguir para responder à questão.

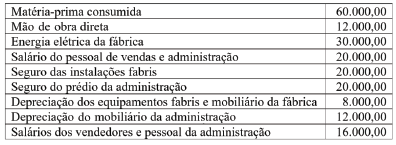

Observe algumas informações de custos de uma determinada entidade industrial:

Com base nessa situação hipotética, julgue o item seguinte.

A diferença entre o valor do custo unitário do produto

calculado com base no método do custeio por absorção e o

valor do custo unitário do produto calculado com base no

método do custeio variável é de R$ 21.

Com relação aos custos e às receitas apurados pela contabilidade, julgue o item que se segue.

O tratamento dado aos custos variáveis é o que diferencia

a metodologia de custeio por absorção da metodologia

de custeio variável.

Quantidades produzidas............................... 12.500 unidades Quantidades vendidas.................................. 80% da produção Receita de vendas líquida de impostos.......... R$ 400.000,00 Custos fixos de produção............................... R$ 125.000,00 Custo variável unitário de produção............... R$ 15,00 Despesas fixas.............................................. R$ 50.000,00 Despesa variável unitária.............................. R$ 3,75

Com base nessas informações, o valor do lucro operacional obtido pelo método do custeio por absorção e pelo método do custeio variável apresentará uma diferença de:

No início do mês, não havia estoque de produtos acabados e toda produção foi iniciada e terminada durante o mês. Sabendo-se que somente 60% dos produtos fabricados foram vendidos, o custo de venda desses produtos, pelo custeio por absorção, foi igual a:

Apesar de incorporar custos fixos aos custos unitários, o custeio por absorção pode resultar no reconhecimento de gastos produtivos em volume idêntico ao custeio variável.