Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

Quanto aos aspectos legais e à terminologia de custos, julgue o item a seguir.

A diferença entre os métodos de custeio pleno e por absorção reside na apropriação ou não das despesas – além dos custos de produção – aos produtos e serviços.

Uma determinada empresa industrial, que produz um único produto, incorreu nos seguintes custos e despesas durante o mês de dezembro de 2017:

Custos fixos: R$ 30.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 9,00/unidade

Despesas fixas: R$ 10.000,00

Despesas variáveis: R$ 4,00/unidade

Informações adicionais:

Preço de venda: R$ 200,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Quantidade produzida: 2 000 unidades

Quantidade vendida: 1 500 unidades

Sabendo que essa empresa utiliza o Método de Custeio

por Absorção, o custo unitário da produção do período

foi de

Com relação às noções de contabilidade geral, julgue o item seguinte.

Se determinada empresa usar o sistema de custeio por

absorção, as perdas incorridas na produção deverão ser

excluídas dos custos calculados.

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram

R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada.

Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção do produto

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

A Cia. Azul produz um único produto e para produzir integralmente 5.000 unidades incorreu nos seguintes gastos durante o mês de junho de 2018:

Custos fixos: R$ 50.000,00

Custos variáveis:

− Matéria-prima: R$ 21,00/unidade

− Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 2,00/unidade

Comissões de venda: 10% do preço de venda

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 12% da receita bruta de vendas

Sabendo que a Cia. Azul utiliza o Custeio por Absorção, o custo unitário da produção de junho de 2018 foi, em reais,

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Uma empresa que empregue o sistema de custeio por absorção

deve imputar ao produto final seus custos variáveis diretos

e os custos indiretos e fixos.

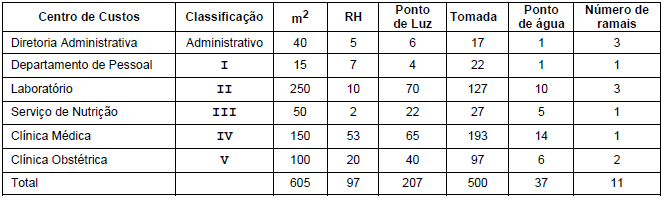

Para que seja possível iniciar o sistema de apuração dos custos, os itens I a V são classificados, respectivamente, como

Custos fixos: R$ 60.000,00 Custos variáveis: Matéria-prima: R$ 10,00/unidade Mão de obra direta: R$ 5,00/unidade Despesas fixas: R$ 20.000,00 Despesas variáveis: R$ 2,00/unidade Comissões de venda: 3% do preço de venda

Informações sobre a venda do produto: Preço de venda: R$ 100,00/unidade Impostos sobre a Venda: 10% da receita de vendas

Se a empresa deseja obter um lucro de R$ 130.000,00 e adota o método de custeio por absorção, o ponto de equilíbrio econômico é, em unidades,

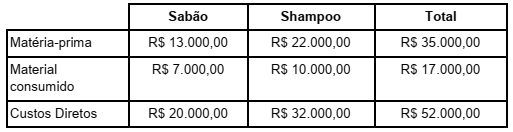

A empresa JD Indústria e Comércio Ltda produz sabão e shampoo para higienização de cães de pequeno porte. No mês de março de 2018 apresentou as seguintes informações:

Durante o mês de março, foram produzidas e acabadas 600 unidades de shampoo e 400 unidades de sabão e ainda ocorreram os seguintes custos indiretos adicionais:

Depreciação: R$ 5.000,00

Energia Elétrica: R$ 12.000,00

Sabendo que a empresa adota o método de custeio por absorção e faz o rateio dos custos indiretos aos

produtos com base na quantidade produzida e acabada de cada produto no mês, o custo unitário do sabão

no mês de março de 2018 é de:

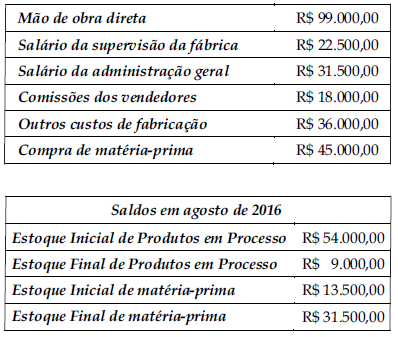

O Custo de Produção Acabada em agosto de 2016, pelo Método de Custeio por Absorção, é de

Em relação ao custo da atividade hospitalar, julgue o item a seguir.

O custeio por absorção, que incorpora ao custo dos produtos

todos os custos de produção, sejam eles diretos ou indiretos,

fixos ou variáveis, apresenta poucas distorções em sua análise,

sendo importante ferramenta para a tomada de decisão.

Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado período, certa indústria

produziu 25 mil unidades de seu único produto, tendo vendido

80% dessas unidades. Não havia estoques iniciais de qualquer

espécie e os custos indiretos de produção fixos somaram

R$ 500 mil. Assertiva: Nessa situação, no período

considerado, o lucro antes do imposto de renda apurado pelo

método do custeio por absorção será R$ 100 mil maior do que

o apurado pelo método do custeio variável.

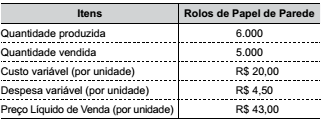

A empresa Flores e Cores produz e vende rolos de um tipo de papel de parede, cujas informações referentes ao mês de novembro de 2017 são apresentadas a seguir:

No início do mês de novembro de 2017, não havia estoques iniciais de produtos acabados e em elaboração e, no final desse mês, não havia estoques de produtos em elaboração. Os custos fixos do mês de novembro de 2017 foram R$ 66.000,00 e as despesas fixas R$ 24.000,00.

Com base nessas informações, o lucro bruto total do mês

de novembro de 2017 da empresa Flores e Cores, apurado

de acordo com o método de custeio por absorção, foi,

em R$,

Para uma adequada gestão de custos nas entidades, é necessário que os custos incorridos sejam apropriados a partir de alguma metodologia.

Está de acordo com os princípios de Contabilidade, sendo também aceito pelo regulamento do Imposto de Renda, para apurar o lucro tributável, o método do custeio

Para apurar seus custos unitários de produção pelo custeio por absorção, determinada indústria utiliza um sistema de acumulação contínua de custos, controlados por meio da média ponderada móvel. No último período, a indústria trabalhou 200.000 unidades de seu único produto, concluindo 80% delas. As unidades não concluídas estavam 80% acabadas do ponto de vista dos custos de matérias-primas e 40% acabadas do ponto de vista dos custos de conversão. A empresa apurou custos unitários de 12 UM (unidades monetárias) com matéria-prima direta, 4 UM com mão de obra direta e 16 UM com custos gerais de produção.

Nessa situação hipotética, o valor do estoque final de produto semiacabado foi de