Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

I. Sociedade Empresária Indústria de petróleo. II. Sociedade Empresária de telefonia. III. Sociedade Empresária de construção civil. IV. Sociedade Empresária de saneamento básico. V. Sociedade Empresária de Escritório de consultoria.

São exemplos de custeio por produção contínua apenas as entidades listadas em

Assinale a alternativa que preenche corretamente a lacuna.

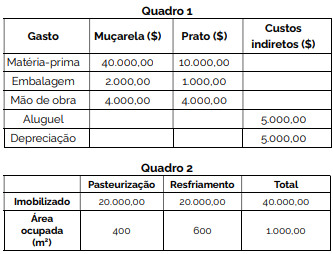

Observe os quadros 1 e 2.

Uma empresa produz apenas dois tipos de queijos: Muçarela e Prato. Os gastos para a produção dos queijos no mês de setembro de 2022 são apresentados no quadro 1. A fábrica é composta por 2 departamentos: pasteurização e resfriamento. As características de cada um desses departamentos são apresentadas no quadro 2. As despesas de aluguel são com base na área ocupada e as de depreciação com base no imobilizado. Os custos do departamento de resfriamento são diretamente atribuídos aos produtos com base no valor da mão de obra, enquanto os de pasteurização são com base na matéria-prima. No mês de setembro de 2022, foram produzidos 5.000 quilos de muçarela e 1.000 quilos de queijo prato. Com base nas informações, qual é o custo unitário do queijo prato e da muçarela, respectivamente?

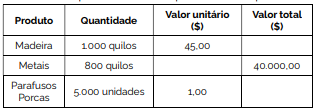

Observe os quadros 1 e 2, a seguir.

Quadro 1- quantidade de compra de matéria-prima de

uma empresa que produz mesas e cadeiras

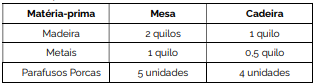

Quadro 2 - quantidade de matéria-prima usada para a produção de cada mesa e cada cadeira

Em agosto de 2022, a empresa produziu 300 mesas e 200 cadeiras e vendeu 150 de cada. A empresa teve um custo de mão de obra direta de R$ 10.000,00 atribuído aos produtos, conforme quantidade de madeira consumida. Os gastos com energia elétrica (R$ 2.000,00) e mão de obra indireta (R$ 3.000,00) foram atribuídos conforme quantidade produzida. A empresa também teve gastos com comissão de 2% sobre o valor das vendas. Os valores das vendas das mesas e cadeiras foi de R$ 350,00 e R$ 280,00, respectivamente. A empresa não possuía estoque inicial. Desconsiderando os aspectos tributários, qual é o custo e o lucro líquido unitário da mesa, respectivamente?

Assinale a alternativa que apresenta o método de custeio que consiste na apropriação de todos os custos de produção aos produtos e serviços:

Numa empresa, em março de 2022, foram produzidas 1.000 unidades.

Nesse mês, não existia estoque inicial e no final do mês restaram 150 unidades acabadas e não vendidas.

Os custos desse mês de março foram os seguintes:

Mão-de-obra variável ........................... 100.000,00

Outros custos variáveis ........................ 50.000,00

Custos fixos ...........................................25.000,00

Matéria-prima ...................................... 75.000,00

Assim, os valores totais do estoque final pelo Custeio por Absorção e Custeio Variável foram, respectivamente:

Considere os dados a seguir, para responder à questão.

Sabe-se que o preço de venda praticado no mercado

pela ZQP para o produto produzido é de R$ 350,00 por unidade. No último mês, a entidade produziu 100.000 unidades

e vendeu 90.000. No início deste mesmo mês, o estoque de

produtos acabados era igual a zero.

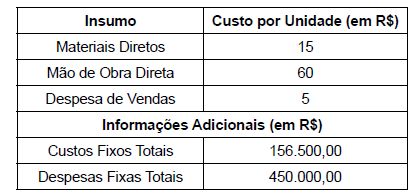

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais:

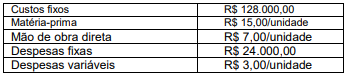

Custos fixos: R$ 42.000,00

Custos variáveis:

− Matéria-prima: R$ 18,00/unidade

− Mão de obra direta: R$ 8,00/unidade

Despesas fixas: R$ 6.000,00

Despesas variáveis: R$ 4,00/unidade

Comissões de venda: 10% do preço de venda

As seguintes informações adicionais são conhecidas:

− Preço de venda: R$ 200,00/unidade

− Impostos sobre a Venda: 10% da receita de vendas

− Quantidade vendida: 700 unidades

Sabendo que a empresa Indústria Pesada S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais,

No processo de adoção do sistema de informação de custos, uma entidade pública definiu que precisa implantar um método de custeio que lhe permita alocar os seus custos fixos incorridos ao longo do exercício, que são muito significativos, aos centros de custos.

Um dos métodos que se recomenda nesse caso é o custeio:

número padrão de horas (por veículo) taxa padrão

2,5 horas R$ 14 por hora

Nesse período foram fabricadas 2 mil unidades desse produto, verificando-se uma variação favorável de R$ 1.350,00 na taxa de mão de obra, mas também foi verificada uma variação total desfavorável de R$ 4.250,00 no custo da mão de obra.

Nessas condições, o custo efetivo por hora de mão de obra utilizada foi de

Com base nos dados apresentados, selecione a alternativa que apresenta o lucro auferido nas vendas das mercadorias, utilizando-se respectivamente o custeio por absorção e o custeio variável:

Custos variáveis, em contabilidade de custos, são aqueles que variam de forma diretamente proporcional ao volume de produção, seja qual for esse volume.

• quantidade de peças produzidas – 230.000 unidades;

• quantidade de peças vendidas – 115.000 unidades;

• preço de venda unitário – $ 27,00;

• custo variável unitário – $ 21,00; e

• custo fixo – $ 100.000.

Tendo em vista as informações disponibilizadas, a margem de contribuição total, o lucro operacional (resultado) pelo custeio variável e o lucro operacional (resultado) pelo custeio por absorção resultam, respectivamente, em