Questões de Concurso

Sobre custeio por absorção ou integral em contabilidade de custos

Foram encontradas 400 questões

A construção da contabilidade de custos, a partir da contabilidade societária pré-industrial, exigiu o desenvolvimento de novas terminologias e novas regras que se adaptaram aos procedimentos e às práticas contábeis vigentes. Com relação a esse assunto, julgue os itens a seguir.

I Sendo a despesa um bem ou serviço consumido com vistas à obtenção de uma receita, a expressão custo das mercadorias vendidas é tecnicamente incorreta: é, antes, uma despesa do que um custo.

II O custeio por absorção está apoiado no regime de competência: só se registram em contas de resultado os custos fixos e os variáveis dos produtos e das mercadorias que tenham sido efetivamente vendidos.

III Um contrato de manutenção de equipamentos industriais com cláusula de reajuste periódico pelo índice de preços é um exemplo de custo variável.

IV Se o salário do pessoal da área produtiva for contratado por mês e não por peça produzida, o custo da mão de obra torna-se um custo indireto.

Estão certos apenas os itens

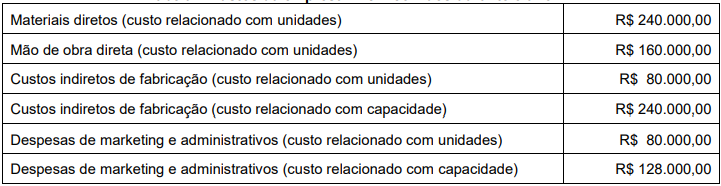

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

De acordo com a legislação societária, o montante do estoque

final de mercadorias foi superior a R$ 30.000.

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000

unidades do produto e vendeu 18.000 unidades, não havendo

estoques finais de produtos em processo nem estoques iniciais de

qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

A diferença entre o lucro apurado pelo sistema de custeio por

absorção e o apurado pelo sistema de custeio variável supera

R$ 10.000.

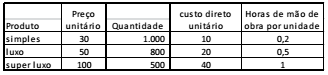

A Cia. X fabrica três tipos de produtos: simples, de luxo e de superluxo. As informações em relação ao preço unitário, quantidade fabricada por mês e custo direto unitário são as seguintes:

Os custos indiretos de produção por mês são de R$ 2.200. Estes são rateados de acordo com o gasto com mão de obra direta.

Em 01/01/2017, não havia estoque inicial. No primeiro semestre de 2017 foram vendidas 5.000 unidades de produtos simples, 4.000 unidades de luxo e 2.000 unidades de superluxo.

Em relação ao lucro semestral de cada produto, com base nas

informações acima e considerando que a Cia. X utiliza o custeio

por absorção, assinale a afirmativa correta.

O sistema de custeamento, que consiste em considerar como custo de produção do período apenas os custos que variam de acordo com o volume de produção e que considera os custos fixos do período como despesas, é o que denominamos:

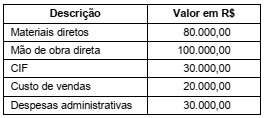

Tabela – Custos da empresa EPJ incorridos durante o ano

O custo unitário do estoque que aparece no balanço de 31 de dezembro, pelo custeio por absorção, é:

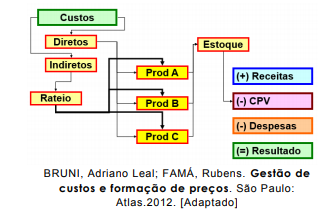

O método de custeio representado nessa figura é o

O método de custeio representado nessa figura é oCerta empresa manufatureira de autopeças produziu, no último ano, um total de 20.000 unidades de velas de ignição, com os custos totais apresentados no quadro a seguir:

Durante o último ano, esta empresa vendeu 18.000 unidades de velas de ignição a R$ 15,00 cada. O estoque inicial de produtos acabados era composto por 1.000 unidades, com um custo total de R$ 10.000,00. Não havia registros de estoque inicial ou final de produtos em processo.

Com base no Custeio por Absorção, o Resultado Operacional desta empresa manufatureira foi, em reais, de

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o

Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma empresa, cuja capacidade máxima de produção de um único produto é 10.000 unidades, produziu 7.500 unidades desse produto, porém, vendeu somente 5.000 unidades. Os dados relacionados às atividades da empresa são apresentados a seguir:

Uma sociedade empresa iniciou suas atividades e apresentou os seguintes dados referentes a determinado exercício social:

✓ Produção anual de 2.500 unidades com venda de 2.400 unidades.

✓ O Preço de Venda unitário foi de R$1.200,00.

✓ O Custo Variável unitário foi de R$450,00.

✓ Custo Fixo anual foi de R$1.200.000,00.

✓ As Despesas Fixas anuais foram de R$350.000,00.

✓ A Despesa Variável unitária foi de R$24,50 para cada unidade vendida.

Sabe-se que a empresa utiliza o método de Custeio por Absorção. Desconsiderando os impostos sobre as vendas e sobre o lucro, assinale a alternativa correta:

Custeio por absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. São divididos em diretos e indiretos. A classificação de direto e indireto é com relação ao produto feito ou serviço prestado, e não à produção no sentido geral ou aos departamentos dentro da empresa. (Martins – 2010)

Com base nas informações acima assinale a alternativa incorreta.

Responda à questão com base nas informações presentes no quadro a seguir.

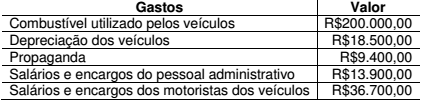

Uma Sociedade Empresária que presta serviços de transporte rodoviário transportou 10.000 passageiros em fevereiro de 2017, em uma determinada rota, e apresentou os seguintes gastos relacionados ao seu volume normal de operação:

Cada passagem é vendida por R$30,00, e a Sociedade Empresária só recebe dos passageiros por meio de cartão de débito ou crédito. Em cada venda de passagem, a operadora dos cartões cobra uma taxa de 4%.

Os veículos somente são utilizados para o transporte de passageiros.

Considerando-se apenas as informações apresentadas e sabendo-se

que a Sociedade Empresária adota o Método do Custeio por Absorção,

o Custo dos Serviços Prestados por passageiro no mês de fevereiro foi

de: