Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.290 questões

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais,nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Constatação 1: Ao examinar os livros e registros contábeis da empresa, o Auditor-Fiscal constatou que havia um saldo de R$ 90.000,00 na conta do Passivo Circulante, denominada Empréstimos e Financiamentos. Verificou, ainda, que os únicos dois lançamentos na conta foram o relativo ao contrato, em que a empresa constituiu uma dívida de R$ 120.000,00; e um outro registro, no valor de R$ 30.000,00, referente ao pagamento de uma parcela da dívida. Em procedimento de circularização com a instituição financeira, concluiu que a dívida contraída se referia a um empréstimo para obtenção de capital de giro, a ser pago em quatro parcelas de R$ 30.000,00 cada, e que todas elas haviam sido pagas ao banco, em dinheiro e na mesma data.

Constatação 2: A empresa emprega determinados materiais na prestação dos serviços, os quais,nos termos do regulamento do ISSQN, integram o preço do serviço para fins de base de cálculo do imposto. O custo dos mencionados materiais corresponde, em média, a 10% do custo total dos serviços prestados. Ao conferir o estoque dos referidos materiais existentes na empresa, comparando os valores com os constantes na contabilidade, o Auditor-Fiscal chegou à conclusão de que havia R$ 20.000,00 no almoxarifado a mais do que acusavam os registros contábeis. A empresa declarou formalmente que não tinha como explicar tal diferença.

Em relação ao que estabelece a NBC TA 330 (R1) a respeito dos Procedimentos de Auditoria, analise as assertivas a seguir:

I. Os Procedimentos Substantivos incluem: testes de detalhes (de classes de transações, de saldos de contas e de divulgações) e procedimentos analíticos substantivos.

II. Procedimento Substantivo é o procedimento de auditoria planejado para avaliar a efetividade operacional dos controles na prevenção ou detecção e correção de distorções relevantes no nível de afirmações.

III. Teste de Controle é o procedimento de auditoria planejado para detectar distorções relevantes no nível de afirmações.

Quais estão corretas?

As Normas Brasileiras de Contabilidade (NBC) definem os conceitos e normas acerca da Auditoria Contábil e da Perícia Contábil, restando claro do exame das referidas normas a distinção entre uma coisa e outra. Em relação a tais diferenças, analise as assertivas abaixo:

I. A auditoria contábil é uma técnica contábil que consiste na verificação e fidedignidade dos dados contidos nas demonstrações contábeis por meio do exame minucioso dos registros da contabilidade e dos documentos que a eles deram origem.

II. A perícia contábil constitui o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato.

III. Enquanto a auditoria apresenta seu resultado expressando uma opinião por meio do relatório de auditoria, o perito apresenta o resultado da perícia com um laudo pericial contábil ou parecer técnico-contábil.

Quais estão corretas?

( ) A contagem física das existências em estoque, conhecida nos controles contábeis como “inventário”, é uma verificação fundamental nas instituições. Dessa verificação podem surgir divergências entre o resultado da contagem e o saldo inscrito dos controles de entradas e saídas do almoxarifado. ( ) Edifícios, móveis, máquinas, equipamentos, instalações e veículos são bens patrimoniais fundamentais para as atividades operacionais da empresa, e ao final de cada ano fiscal o departamento de patrimônio envia aos departamentos uma lista de bens permanentes para informarem no registro o local exato em que o bem está disponibilizado, confirmando sua existência. ( ) Entre os procedimentos de inventário, os responsáveis (auditores e seus assistentes) vão separar as fichas de inventário por setores da empresa e distribuí-las entre os contadores convocados para a tarefa. Essas fichas são extraídas do sistema e são relativas aos itens constantes nas listas de inventário. ( ) Ao término do inventário, quando as contagens já foram efetuadas, os auditores seniores ou auditores externos escolhem alguns itens para acompanhar uma nova contagem. Normalmente, são escolhidos alguns dos itens que foram rejeitados nas contagens realizadas durante o inventário. Assinale a sequência correta:

Sobre as irregularidades patrimoniais, analisar os itens abaixo:

I. As irregularidades podem acontecer, dentre outras situações, por avaria, que é o dano parcial ou total do bem ou de seus componentes, decorrente de uso indevido, desgaste natural ou sinistro.

II. No caso de perda ou extravio sem o conhecimento da causa ou do responsável, será indicada a abertura de Sindicância para apuração de responsabilidades.

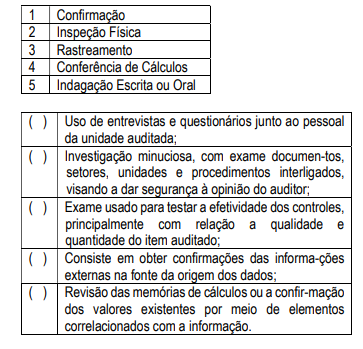

.Diversas são as técnicas de auditorias a serem aplicadas com o objetivo de obter informações válidas e satisfatórias para que o auditor possa fundamentar sua opinião acerca da matéria auditada. Assim correlacione as técnicas a seguir enumeradas na primeira coluna com a sua definição resumida apresentada na segunda coluna.

Assinale a sequência correta de cima para baixo:

As técnicas de auditoria permitem ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião acerca do objeto auditado.

Numere a Coluna II de acordo com a Coluna I, correlacionando os tipos de técnicas de auditoria às respectivas descrições.

Coluna I

1 - Correlação

2 - Observação

3 - Investigação

4 - Inquérito

Coluna II

( ) Tem por objetivo certificar se o objeto auditado é fidedigno, devendo o auditor atentar para a existência de quaisquer anomalias.

( ) É a técnica mais subjetiva, pois depende da experiência e perspicácia do auditor. Pode revelar erros, problemas ou deficiências do objeto do exame.

( ) Consiste na formulação de perguntas formais ou contatos informais e na obtenção de respostas satisfatórias. Trata-se, na realidade, de uma entrevista, recomendando-se, todavia, que as informações obtidas sejam comprovadas para validar a opinião do auditor.

( ) Consiste na comparação de diversas operações realizadas pela entidade auditada, com o objetivo de atestar a sua consistência.

Assinale a alternativa que apresenta a sequência de números correta, de cima para baixo.

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

I observar se as transações realizadas estão devidamente documentadas, se a documentação que suporta as operações contém indícios de inidoneidade e se profissionais competentes realizaram as transações e produziram a documentação-suporte;

II conferir a apuração realizada por terceiros e, fazendo-se necessária a efetivação de apurações próprias, compará-las, ao final, com aquelas apresentadas pelo fiscalizado;

III realizar a confirmação com terceiros de fatos alegados pela entidade fiscalizada;

IV verificar a compatibilidade entre o saldo das contas sintéticas com aqueles das contas analíticas da entidade fiscalizada;

V averiguar o comportamento de valores significativos, mediante índices, quocientes e quantidades absolutas, com vistas à identificação de situações ou tendências atípicas.

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.

I. No uso do correio eletrônico, deve-se evitar produzir, transmitir ou divulgar mensagem que contenha arquivos com código executável (.exe, .com, .bat, .pif, .js, .vbs, .hta, .src, .cpl, .reg, .dll, .inf) ou qualquer outra extensão que represente um risco à segurança. II. O objetivo da elaboração e divulgação da informação contábil é ocultar informação para fins de prestação de contas, não responsabilização (accountability) e tomada de decisão.

Marque a alternativa CORRETA: