Questões de Concurso

Sobre procedimentos e técnicas de auditoria em auditoria

Foram encontradas 1.290 questões

Marque a alternativa CORRETA:

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

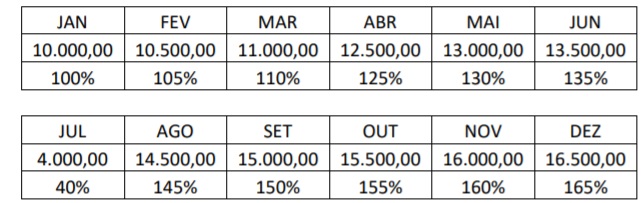

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando-se a NBC TA 505 – Confirmações Externas, o objetivo do auditor, ao usar procedimentos de confirmação externa, é planejar e executar tais procedimentos para obter evidência de auditoria relevante e confiável.

Para fins das normas de auditoria, os termos a seguir possuem os significados a eles atribuídos, EXCETO:

Sobre esse tema, analise os dois conceitos abaixo:

1. Consiste em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Inclui também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos. 2. Representa uma evidência de auditoria obtida pelo auditor como resposta escrita de terceiro ao auditor, em forma escrita, eletrônica ou em outra mídia. Frequentemente é relevante no tratamento de afirmações associadas a certos saldos contábeis e seus elementos. Contudo, não precisa se restringir apenas a saldos contábeis.

Os conceitos são referentes, respectivamente, aos procedimentos de auditoria:

Analise as asserções a seguir e a relação proposta entre elas.

I - O auditor realiza o exame de documentos originais, com foco em verificar a autenticidade, a normalidade, a aprovação e o registro das operações; contudo, pelo fato de em alguns casos haver um número expressivo de documentos, faz-se o uso da amostragem para a escolha dos documentos que servirão de base para a sua análise

PORQUE,

II - para evitar o grande volume de documentos e dar outra forma ao trabalho, o auditor utiliza papéis de trabalho para registrar os resultados alcançados e comprovar o trabalho executado.

A respeito das asserções, é correto afirmar que

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

O auditor deve comunicar aos responsáveis pela governança o

efeito de distorções não corrigidas relacionadas a períodos

anteriores sobre as classes relevantes de transações, saldos

contábeis ou divulgação, e sobre as demonstrações contábeis

como um todo.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

O auditor deve solicitar representação formal da administração

e, quando apropriado, dos responsáveis pela governança, para

que esclareçam se acreditam que os efeitos de distorções não

corrigidas são irrelevantes, individualmente e em conjunto,

para as demonstrações contábeis como um todo.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

O auditor deve determinar se são relevantes as distorções não

corrigidas, identificadas e apontadas individualmente.

Determinada empresa registrou a perda total de um bem tangível do seu imobilizado, no entanto não foi efetuada a correta interrupção da depreciação do referido bem, o que ocasionou uma superavaliação na conta de despesa identificada em auditoria anual. O parecer de auditoria será emitido com ressalva expondo o risco de superavaliação da conta analítica.

Considerando essa situação hipotética e sabendo que o registro dos bens necessários à manutenção das atividades da entidade acontecerá no ativo imobilizado, devendo ser depreciado com o registro em conta redutora no ativo não circulante, com sua contrapartida no grupo de resultado em custos ou despesas, conforme a designação do bem e do perfil de atividade econômica da entidade, julgue o item que se segue.

Se a administração recusar-se a corrigir algumas das distorções

reportadas pelo auditor em parecer de auditoria, caberá a ele

obter as razões da decisão da administração, devendo

considerar essas razões ao avaliar se as demonstrações

contábeis, como um todo, estão livres de distorções relevantes.

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve executar procedimentos de auditoria para

avaliar se a apresentação das demonstrações contábeis, como

um todo, incluídas as respectivas divulgações, está de acordo

com a estrutura de relatórios financeiros aplicável.

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

Ao avaliar a efetividade operacional dos controles relevantes,

o auditor deve verificar se as distorções detectadas pelos

procedimentos substantivos indicam que os controles não estão

operando efetivamente.

Em auditoria em uma entidade empresarial, foram constatadas, na conta analítica utilizada para registro dos financiamentos de veículos de uso, adquiridos para o transporte dos colaboradores, parcelas pagas e não baixadas via escrituração contábil, falha ocorrida no parâmetro de baixa contábil a ser gerado pelo software integrado ao financeiro responsável pelo pagamento das dívidas da entidade. Nesse caso, o saldo do passivo já pago e não baixado, informado na demonstração contábil no final do exercício social, estava incorreto, o que influencia diretamente o saldo da conta analítica de contrapartida da baixa contábil.

A respeito dessa situação hipotética, julgue os itens a seguir à luz das Normas Brasileiras de Contabilidade de Auditoria — NBC TA.

O auditor deve planejar procedimentos adicionais de auditoria

cujas natureza, época e extensão se baseiem e respondam aos

riscos avaliados de distorção relevante no nível de afirmações,

executando-os parcialmente.

Acerca da auditoria de contas do ativo, julgue o item a seguir, considerando as normas de auditoria aplicáveis.

Um auditor não pode concluir que houve a alienação

fictícia de um veículo para justificar suprimento fictício

das disponibilidades apenas com base no procedimento

de exame documental.