Questões de Concurso

Sobre auditoria independente (externa) em auditoria

Foram encontradas 1.582 questões

Julgue as afirmativas a seguir, referentes à auditoria interna, independente e à perícia contábil:

I. De modo diferente da auditoria independente, que foca nas demonstrações contábeis tomadas em conjunto, a perícia contábil volta-se para a pesquisa, exame, análise, síntese e fundamento para emissão de laudo ou parecer sobre fatos, frequentemente determinados por uma demanda judicial ou extrajudicial.

II. O auditor independente pode fazer indagações junto aos auditores internos desde que previamente planejada a utilização do trabalho da auditoria interna para modificar a natureza, época ou reduzir a extensão dos procedimentos de auditoria a serem realizados.

III. O relatório do auditor independente é endereçado aos usuários das demonstrações contábeis, enquanto o laudo pericial contábil, na perícia judicial, é elaborado exclusivamente para ser apresentado e direcionado apenas ao juiz da causa, vetando que as partes do processo tenham acesso ao seu conteúdo antes da decisão judicial.

É correto o que se afirma em:

O auditor independente, ao planejar e executar seus procedimentos, mantém uma postura de ceticismo profissional, reconhecendo que podem existir circunstâncias que causam distorção relevante nas demonstrações contábeis. Com base neste item e nos princípios relacionados nas Normas Brasileiras de Contabilidade, o auditor que mantém essa postura estará particularmente atento a situações em que haja:

I. Evidências contraditórias com outras evidências obtidas.

II. Informações que levam à aceitação automática dos documentos usados como evidências de auditoria.

III. Condições que possam indicar distorções.

IV. Circunstâncias que sugiram a necessidade de procedimentos adicionais.

É correto o que se afirma em:

Sobre aspectos relacionados aos tipos de auditoria, julgue os itens a seguir, registrando V, para os verdadeiros, e F, para os falsos:

(__) A auditoria interna visa avaliar ou monitorar a efetividade do sistema de controles internos da entidade, tendo aplicação exclusiva para entidades privadas.

(__) A auditoria independente, ou auditoria externa, trata da responsabilidade do auditor independente na condução da auditoria de demonstrações contábeis.

(__) A auditoria tributária poderá ser representada pelos órgãos de administração tributária, sendo exercida pelo profissional auditor fiscal.

(__) Ambas as auditorias, interna e independente, respondem à administração da entidade contratante.

Assinale a alternativa que apresenta a sequência correta:

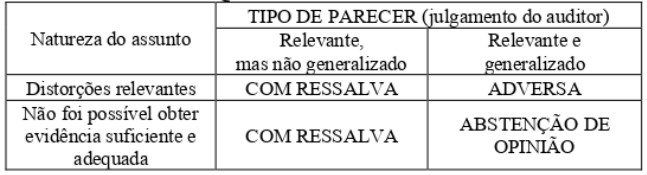

QUADRO RESUMO

O parecer do auditor independente classifica-se segundo a natureza da opinião que contém, gerando quatro tipos de relatórios.

Nesse sentido, considere que um auditor, ao finalizar os trabalhos de auditoria, tenha concluído que as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, de acordo com a estrutura de relatório financeiro aplicável, e que essas demonstrações, tomadas em conjunto, estão livres de distorção relevante, independentemente de ter sido causada por fraude ou erro.

Com base nesse caso hipotético, assinale a alternativa que corresponde ao tipo de parecer a ser emitido pelo auditor independente.

Durante uma auditoria fiscal em uma empresa de pequeno porte do ramo de confecção (Empresa Beta Ltda.), o auditor resolve cruzar os lançamentos contábeis com os livros-caixa e as demonstrações financeiras. Ao examinar o Razão da conta “Caixa”, o auditor observa que, em vários dias consecutivos, ao longo dos meses de agosto e setembro, a conta apresenta saldos credores, ou seja, valores negativos, o que não é possível em uma conta que representa dinheiro em espécie.

Ao ser questionada, a empresa alega erro contábil, mas não apresenta documentos comprobatórios (notas fiscais, recibos ou controle de caixa interno) que expliquem o fluxo de numerário. O auditor então verifica que a empresa não possui conta bancária com saldo suficiente que justifique a movimentação de caixa com recursos bancários; constata, por amostragem, que a empresa faz grande parte de suas vendas em dinheiro; observa que há pagamentos de despesas (como fornecedores e funcionários) em espécie, com datas que coincidem com os saldos credores de caixa; constata, ainda, que não há registros de empréstimos, adiantamentos de sócios ou qualquer outra fonte legítima de recursos.

Com base na situação descrita, é possível afirmar que o auditor está diante de um forte indício de

O Conselho Federal de Contabilidade (CFC) é o órgão responsável pela emissão, atualização e supervisão das normas brasileiras de contabilidade aplicáveis à auditoria, especialmente as Normas Brasileiras de Contabilidade – Técnicas de Auditoria (NBC TA). Com base nessas normas de auditoria, julgue o item seguinte.

Auditor experiente é um indivíduo (interno ou externo à firma de auditoria) que possui experiência prática de auditoria e certificação profissional de auditor.

Julgue o item a seguir, referente a responsabilidades do auditor quanto a fraude e erro, controles de qualidade e aspectos relacionados à independência profissional.

O auditor é responsável por prevenir a ocorrência de fraudes na entidade auditada, devendo identificar todas as distorções dolosas antes da emissão do relatório.

Julgue o item a seguir, referente a responsabilidades do auditor quanto a fraude e erro, controles de qualidade e aspectos relacionados à independência profissional.

O programa de revisão externa de qualidade é obrigatório para auditorias com asseguração limitada e facultativo para auditorias com asseguração razoável realizadas por firmas de pequeno porte.

Julgue o item a seguir, referente a responsabilidades do auditor quanto a fraude e erro, controles de qualidade e aspectos relacionados à independência profissional.

A independência do auditor pode ser comprometida tanto por fatores de ordem financeira quanto por vínculos pessoais com a entidade auditada, exigindo-se, nesses casos, a adoção de salvaguardas ou a recusa do trabalho.

Consequentemente e de acordo com a legislação em vigor, o julgamento profissional para determinar se é necessário planejar e implementar respostas, além daquelas especificadas nas políticas ou nos procedimentos da firma no nível do trabalho, será exercido

Com relação aos procedimentos de auditoria, julgue o item seguinte.

As indagações do auditor à administração podem ser úteis para identificar os riscos de fraudes cometidas por empregados, mas são menos eficazes para detectar fraudes pela administração.

Com relação à continuidade operacional das entidades do setor público, analise as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) Nas entidades do setor público, a elaboração das demonstrações contábeis para fins gerais, de acordo com a base contábil de continuidade operacional, é facultativa.

( ) Podem surgir riscos à continuidade operacional em situações em que entidades do setor público operam com fins lucrativos e em que o suporte do governo pode ser reduzido ou retirado, ou, ainda, em caso de privatização.

( ) Eventos ou condições que podem levantar dúvida significativa quanto à capacidade da entidade de manter sua continuidade operacional no setor público podem incluir situações em que ela não possui recursos para sua continuidade ou quando são tomadas decisões políticas que afetam os serviços prestados.

As afirmativas são, respectivamente,

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito dos procedimentos de auditoria independente e suas especificidades.

Suponha que, durante a auditoria de determinado fundo de investimento, um auditor independente tenha-se deparado com instrumentos financeiros de grande complexidade. Nesse caso, o auditor poderá delegar integralmente a avaliação do valor justo dos ativos a um especialista contratado pela administração da organização, sem necessidade de realizar procedimentos adicionais de auditoria.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito dos procedimentos de auditoria independente e suas especificidades.

Considere que um auditor independente tenha sido contratado para realizar a auditoria de demonstrações financeiras de uma startup de tecnologia cuja cultura organizacional se baseia na confiança mútua entre os colaboradores. Nesse caso, o auditor poderá justificar a não realização de testes de observância sobre os controles de acesso ao sistema de gestão da startup, sob a alegação de que o estágio inicial da organização e a sua cultura organizacional mitigam o risco de manipulação indevida dos dados.

Em cada item a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito dos procedimentos de auditoria independente e suas especificidades.

Considere que um auditor, ao conduzir uma auditoria em uma associação beneficente, tenha identificado a ausência de segregação de funções no processo de recebimento e destinação de doações. Nessa situação, a instituição beneficente está em desacordo com as normas técnicas aplicáveis, uma vez que a segregação de funções é um controle fundamental para prevenir fraudes e erros, mesmo que a administração da entidade apresente um termo de responsabilidade atestando a idoneidade dos voluntários envolvidos.

Assim, o auditor independente incluirá, em seu relatório,

Julgue o item subsequente, que versa sobre o controle interno das organizações.

Controles internos eficazes afastam a necessidade de auditorias independentes, pois garantem a confiabilidade das informações contábeis e financeiras.