Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Analise o texto abaixo:

Observando os constructos da análise de demonstrações financeiras, tem-se que análise ........................... é compreendida como o instrumental que calcula a variação percentual ocorrida de um período para outro, buscando compreender se houve crescimento ou decréscimo do item analisado. Por meio da análise dos dados, é possível perceber se houve aumento ou diminuição do elemento observado, assim como confrontar os dados extraídos e realizar as correlações necessárias. (Cavalcante, 2017)

Assinale a alternativa que completa corretamente a lacuna do texto.

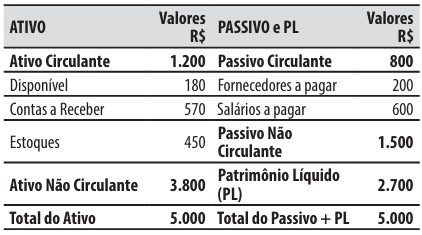

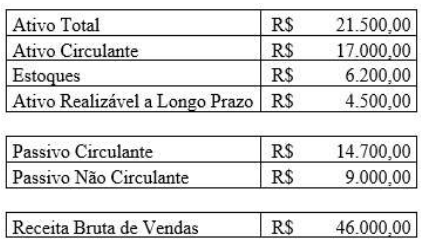

Caso 1

Para responder à questão, considere que ao final do exercício social encerrado em 31/12/2025, a companhia Palmeira apresentou o seguinte balanço patrimonial.

Balanço Patrimonial – Companhia Palmeira – 31/12/2025

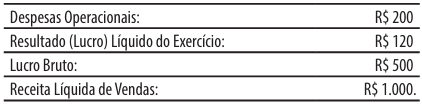

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

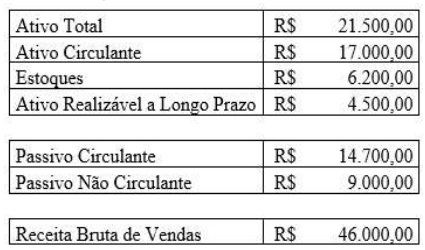

Caso 1

Para responder à questão, considere que ao final do exercício social encerrado em 31/12/2025, a companhia Palmeira apresentou o seguinte balanço patrimonial.

Balanço Patrimonial – Companhia Palmeira – 31/12/2025

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

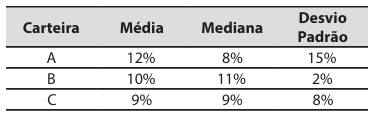

Considere os indicadores de rentabilidade mensal de três carteiras de ativos de uma empresa no último semestre:

Com base na interpretação técnica desses indicadores, é correto afirmar que:

• Ativo Não Circulante: R$ 160.000.

• Passivo Circulante: R$ 200.000.

• Passivo Não Circulante: R$ 300.000.

• Patrimônio Líquido: R$ 360.000.

• Capital Circulante Líquido: R$ 500.000.

Com base nessas informações, é CORRETO afirmar que o Índice de Liquidez Corrente foi de:

Assim, qual abordagem reflete melhor a lógica técnica necessária para decidir sobre a aprovação deste limite de crédito específico para investimento em infraestrutura?

Ativo Circulante (AC): 400.000 → 420.000.

Passivo Circulante (PC): 250.000 → 280.000.

Estoques: 120.000 → 150.000.

Disponibilidades (Caixa e equivalentes): 60.000 → 40.000.

Com base nesses dados e na leitura integrada de capital de giro e indicadores, indique a alternativa INCORRETA.

O relatório apresenta, de forma sintética, os seguintes indicadores comparativos entre dois exercícios consecutivos:

Liquidez Corrente: 1,6 → 1,0.

Liquidez Seca: 1,1 → 0,6.

Endividamento Geral (Passivo/Ativo): 50% → 68%.

Margem Líquida: 8% → 5%.

ROE (Retorno sobre o Patrimônio Líquido): 14% → 10%.

Considerando o significado e a leitura integrada desses índices, identifique a alternativa CORRETA.

A respeito dos indicadores de estrutura de capital, assinalar a alternativa CORRETA.

Analise os dados do quadro abaixo:

O índice de composição do endividamento foi:

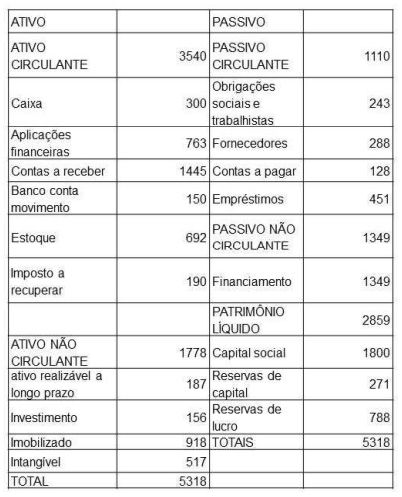

Para a resolução da questão a seguir, considere os demonstrativos relativos à empresa Alfa e Ômega S.A., em 31/12/2025.

Qual é o Índice de Liquidez Corrente em 31/12/2025?

Qual é o Índice de Liquidez Geral em 31/12/2025?

GITMAN, LAWRENCE JEFFREY. Princípios de administração fi nanceira. 10 ed. São Paulo. Pearson Addison Wesley, 2004

A empresa "Innovatech Soluções Digitais" está avaliando um novo projeto de desenvolvimento de software de alta performance. Para determinar a viabilidade financeira, o departamento de finanças precisa calcular o Custo Médio Ponderado de Capital (WACC) específico para este empreendimento, utilizando o modelo CAPM para estimar o custo de capital próprio ajustado ao risco e à alavancagem financeira do projeto.

Considere as informações a seguir relativas à "Innovatech Soluções Digitais":

Beta alavancado da firma: 1,1 Alavancagem financeira da firma (razão dívida/ patrimônio líquido): 0,5 Alíquota de imposto de renda corporativo: 25% Taxa livre de risco: 4% Retorno da carteira de mercado: 12%

O novo projeto de desenvolvimento de software terá uma estrutura de capital-alvo com uma alavancagem de 1,0 (razão dívida/patrimônio líquido) e um custo da dívida de 6%.

Dessa forma, o custo médio ponderado de capital (WACC) adequado para avaliar este novo projeto da Innovatech é, aproximadamente: