Questões de Concurso Sobre análise de balanços

Foram encontradas 3.763 questões

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Tecnologia da Informação e Comunicação - Conhecimentos Gerais (P1) |

Q3916817

Análise de Balanços

A partir da análise de balanço e demonstrações financeiras de uma empresa, é possível realizar análises a respeito de aspectos

econômicos, financeiros e patrimoniais, inclusive com índices e fórmulas comumente utilizados para diferentes finalidades.

Nesse contexto, o Earnings before Interest, Taxes, Depreciation and Amortization (EBITDA) é utilizado como indicador

Q3911414

Análise de Balanços

Texto associado

O texto seguinte servirá de base para responder à questão.

Balanço Patrimonial da Cia. Sigma, encerrado em 31/12/2024:

ATIVO

Ativo Circulante: R$ 350.000,00

Ativo Não Circulante: R$ 650.000,00

TOTAL DO ATIVO: R$ 1.000.000,00

PASSIVO

Passivo Circulante: R$ 200.000,00

Passivo Não Circulante: R$ 300.000,00

TOTAL DO PASSIVO: R$ 500.000,00

À luz dos dados fornecidos, assinale a alternativa que indica CORRETAMENTE o grau de endividamento (ou endividamento geral) da Cia. Sigma em 31/12/2024.

Q3911412

Análise de Balanços

Texto associado

O texto seguinte servirá de base para responder à questão.

Balanço Patrimonial da Cia. Sigma, encerrado em 31/12/2024:

ATIVO

Ativo Circulante: R$ 350.000,00

Ativo Não Circulante: R$ 650.000,00

TOTAL DO ATIVO: R$ 1.000.000,00

PASSIVO

Passivo Circulante: R$ 200.000,00

Passivo Não Circulante: R$ 300.000,00

TOTAL DO PASSIVO: R$ 500.000,00

Com base nos dados fornecidos, assinale a alternativa que indica CORRETAMENTE o índice de liquidez corrente da Cia. Sigma.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Bento Gonçalves - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Bento Gonçalves - RS - Contador |

Q3907866

Análise de Balanços

Considerando os dados extraídos do balanço da empresa Alpha abaixo, analise as seguintes assertivas:

I. A liquidez corrente da empresa é 1,5.

II. A liquidez seca da empresa é 1,0.

III. A liquidez geral da empresa é 0,8.

Quais estão corretas?

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906826

Análise de Balanços

O alongamento dos prazos das dívidas constitui importante

instrumento de reorganização dos fluxos de caixa dos tomadores

de recursos, contribuindo para a redução do risco de

inadimplência. Nesse contexto, ao avaliar a liquidez de uma

entidade que converteu dívidas de curto prazo em dívidas de

longo prazo, sem que tenha havido alteração nos valores das

dívidas em função dessa conversão, o analista acabará chegando

à conclusão de que um indicador manterá o seu valor inalterado

na data da ocorrência do evento. Esse indicador é denominado

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Contador |

Q3906825

Análise de Balanços

Um analista chegou às seguintes conclusões em relação à

situação econômico-financeira de uma empresa no exercício

social encerrado em 31/12/2025:

I os investimentos em ativo imobilizado apresentaram um crescimento expressivo no período analisado, em comparação ao período anterior;

II a empresa dependia da venda de seus estoques para honrar as suas dívidas de curto prazo; e

III parcela significativa da receita bruta obtida no período foi consumida pelas despesas administrativas.

Nessa situação hipotética, as conclusões apresentadas foram obtidas, respectivamente, por meio de

I os investimentos em ativo imobilizado apresentaram um crescimento expressivo no período analisado, em comparação ao período anterior;

II a empresa dependia da venda de seus estoques para honrar as suas dívidas de curto prazo; e

III parcela significativa da receita bruta obtida no período foi consumida pelas despesas administrativas.

Nessa situação hipotética, as conclusões apresentadas foram obtidas, respectivamente, por meio de

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-PR

Prova:

CESPE / CEBRASPE - 2026 - SEFAZ-PR - Agente Fazendário Estadual - Função: Administrador |

Q3906678

Análise de Balanços

Os indicadores de liquidez são amplamente utilizados na

avaliação da capacidade de uma empresa honrar suas obrigações.

Entre eles, a liquidez corrente é frequentemente interpretada

como sinal de segurança financeira. Contudo, níveis

excessivamente elevados de liquidez nem sempre representam

uma situação desejável, pois podem ser interpretados como

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

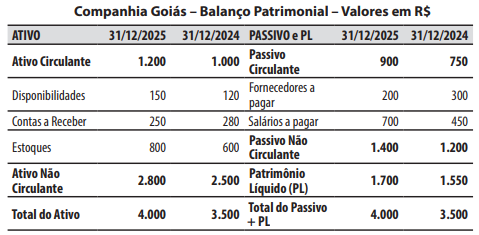

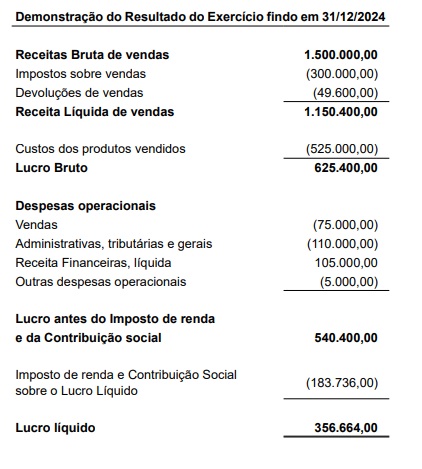

Q3897259

Análise de Balanços

Considere o balanço patrimonial abaixo da Companhia Goiás:

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

Despesas Operacionais: R$ 1.200

Resultado (Lucro) Líquido do Exercício: R$ 350

Lucro Bruto: R$ 1.800

Receita Líquida de Vendas: R$ 4.500

Com base nas informações da Companhia Goiás e nos conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que a análise:

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

Despesas Operacionais: R$ 1.200

Resultado (Lucro) Líquido do Exercício: R$ 350

Lucro Bruto: R$ 1.800

Receita Líquida de Vendas: R$ 4.500

Com base nas informações da Companhia Goiás e nos conhecimentos sobre a análise das demonstrações contábeis, é correto afirmar que a análise:

Ano: 2026

Banca:

FEPESE

Órgão:

Polícia Científica - SC

Prova:

FEPESE - 2026 - Polícia Científica - SC - Perito Oficial Criminal - Ciências Sociais Aplicadas |

Q3897257

Análise de Balanços

As seguintes informações foram extraídas das

demonstrações contábeis da Companhia São Paulo ao

final de um exercício social:

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Considerando os conhecimentos sobre a análise das demonstrações contábeis, o valor do capital circulante líquido da Companhia São Paulo é de:

Ano: 2026

Banca:

COPS-UEL

Órgão:

Câmara de Londrina - PR

Prova:

COPS-UEL - 2026 - Câmara de Londrina - PR - Contador |

Q3888781

Análise de Balanços

A técnica contábil de Análise das Demonstrações Contábeis apresenta informações por meio de vários

indicadores econômico-financeiros.

Sobre a interpretação de quanto a empresa obtém de lucro para cada R$ 100 vendidos, assinale a alternativa que apresenta, corretamente, o índice que deve ser utilizado.

Sobre a interpretação de quanto a empresa obtém de lucro para cada R$ 100 vendidos, assinale a alternativa que apresenta, corretamente, o índice que deve ser utilizado.

Ano: 2026

Banca:

FGV

Órgão:

AL-RO

Prova:

FGV - 2026 - AL-RO - Consultor Legislativo (Assessoramento em Orçamento) |

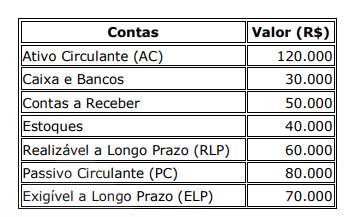

Q3882008

Análise de Balanços

Uma sociedade empresária apresentava os seguintes saldos em

seu Balanço Patrimonial, em 31/12/2025:

• Fornecedores (120 dias): R$ 70.000; • Salários a pagar (30 dias): R$ 80.000; • Empréstimo (180 dias): R$ 90.000; • Disponibilidades: R$ 180.000; • Contas a pagar (390 dias): R$ 260.000; • Patrimônio Líquido: R$ 300.000; • Terrenos: R$ 620.000.

Na data do Balanço Patrimonial, a sociedade empresária tinha o direito para repactuar o empréstimo por 720 dias adicionais, além do prazo previsto, segundo dispositivo contratual estabelecido por ambas as partes.

Em 31/12/2025, as obrigações de curto prazo representavam a seguinte porcentagem do total das obrigações com terceiros:

• Fornecedores (120 dias): R$ 70.000; • Salários a pagar (30 dias): R$ 80.000; • Empréstimo (180 dias): R$ 90.000; • Disponibilidades: R$ 180.000; • Contas a pagar (390 dias): R$ 260.000; • Patrimônio Líquido: R$ 300.000; • Terrenos: R$ 620.000.

Na data do Balanço Patrimonial, a sociedade empresária tinha o direito para repactuar o empréstimo por 720 dias adicionais, além do prazo previsto, segundo dispositivo contratual estabelecido por ambas as partes.

Em 31/12/2025, as obrigações de curto prazo representavam a seguinte porcentagem do total das obrigações com terceiros:

Q3881374

Análise de Balanços

Ao analisar a demonstração do resultado de uma entidade em

31/12/2024 e 31/12/2025, foi possível verificar que a receita

líquida de vendas aumentou, enquanto o custo das mercadorias

vendidas permaneceu inalterado. No entanto, foi constatado que

o lucro operacional diminuiu.

Por meio da análise horizontal da demonstração do resultado, pode-se constatar que, em 2025,

Por meio da análise horizontal da demonstração do resultado, pode-se constatar que, em 2025,

Q3881373

Análise de Balanços

Em 2025, os sócios de uma sociedade empresária aumentaram o

seu capital social, por meio de um aporte realizado em caixa.

Enquanto isso, o resultado líquido apurado em 2024 e em 2025

permaneceu igual. A sociedade empresária calcula o retorno sobre

o ativo (ROA) e o retorno sobre o patrimônio líquido (ROE)

anualmente.

Considerando apenas estes fatos, pode-se constatar que em 2025,

Considerando apenas estes fatos, pode-se constatar que em 2025,

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Matão - SP

Prova:

VUNESP - 2026 - Câmara de Matão - SP - Contador Legislativo |

Q3880884

Análise de Balanços

Texto associado

De acordo com as Demonstrações Contábeis a seguir, responda a questão:

Dado: Utilize o critério de arredondamento com apenas duas casas após a vírgula.

Em conformidade com as Demonstrações Contábeis, a

Liquidez Seca, em Reais, corresponde a:

Ano: 2026

Banca:

Instituto Access

Órgão:

UNIPAMPA

Prova:

Instituto Access - 2026 - UNIPAMPA - Técnico em Contabilidade |

Q3877782

Análise de Balanços

A análise dinâmica do capital de giro permite avaliar o

equilíbrio financeiro da empresa através da relação entre

a Necessidade de Capital de Giro (NCG) e o Capital de

Giro Líquido (CDG). Assinale a interpretação correta

para uma empresa que apresenta "Efeito Tesoura" em

suas demonstrações.

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

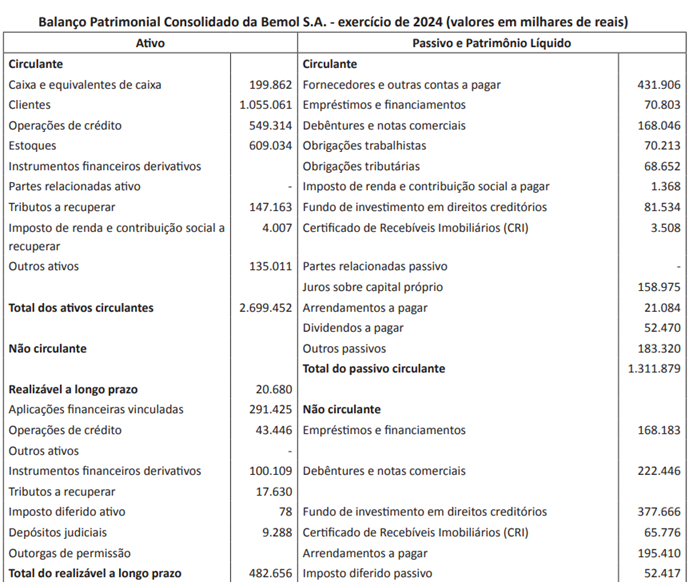

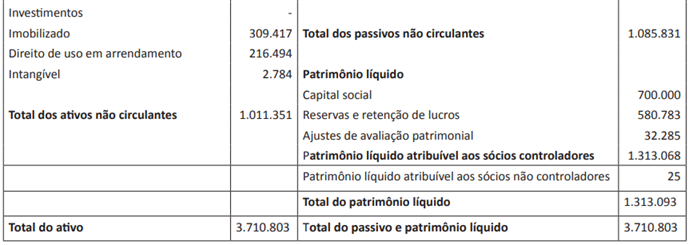

Q3877618

Análise de Balanços

Texto associado

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Além do Balanço Patrimonial consolidado da Bemol

S.A., em 31/12/2024, considere as seguintes informações da Demonstração dos Resultados consolidada (em milhares de reais):

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877617

Análise de Balanços

Texto associado

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

Os indicadores de endividamento e estrutura de capital permitem avaliar a dependência da empresa em

relação a recursos externos para financiar suas atividades.

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Contabilidade |

Q3877616

Análise de Balanços

Texto associado

A QUESTÃO SE REFERE AO TEXTO E AO BALANÇO PATRIMONIAL A SEGUIR.

A Bemol S.A. é uma sociedade por ações de capital fechado, com sede na cidade de Manaus, que tem como

objetivo a representação, importação, distribuição e venda de móveis, eletrodomésticos, eletroeletrônicos, aparelhos de telefonia celular, dentre outros produtos, nacionais e importados.

A análise de liquidez avalia a capacidade da entidade

em cumprir suas obrigações financeiras em diferentes horizontes temporais.

Com base no Balanço Patrimonial consolidado da Bemol S.A. referente ao exercício de 2024, apresenta correta e respectivamente os índices de Liquidez Corrente (LC) e Liquidez Seca (LS) da companhia a sequência indicada em

Com base no Balanço Patrimonial consolidado da Bemol S.A. referente ao exercício de 2024, apresenta correta e respectivamente os índices de Liquidez Corrente (LC) e Liquidez Seca (LS) da companhia a sequência indicada em

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Administração |

Q3875182

Análise de Balanços

A situação de endividamento de uma empresa indica

o volume de dinheiro de terceiros usado para gerar

lucros. De modo geral, o analista financeiro está mais

preocupado com as dívidas de longo prazo porque

estas comprometem a empresa com uma série de

pagamentos contratuais ao longo do tempo. Uma

medida comum ao grau de endividamento de uma

empresa é o índice de endividamento.

Em relação ao Índice de Endividamento Geral, é correto afirmar que seu cálculo é realizado pela divisão do

Em relação ao Índice de Endividamento Geral, é correto afirmar que seu cálculo é realizado pela divisão do

Ano: 2026

Banca:

FCM

Órgão:

IF-AM

Prova:

FCM - 2026 - IF-AM - Professor EBTT - Área/Disciplina: Administração |

Q3875181

Análise de Balanços

As sociedades por ações possuem diversas aplicações para os registros e relatórios padronizados de

suas atividades financeiras. Dentre as principais demonstrações financeiras padronizadas, destacam-se

a demonstração de resultado, o balanço patrimonial,

a demonstração das mutações do patrimônio líquido

e a demonstração dos fluxos de caixa. A partir das informações trazidas pelas demonstrações financeiras

de uma empresa, é possível calcular sua capacidade

de pagar suas obrigações de curto prazo.

É correto afirmar que a capacidade de pagar as obrigações de curto prazo é medida pelo

É correto afirmar que a capacidade de pagar as obrigações de curto prazo é medida pelo