Questões de Concurso Sobre análise de balanços

Foram encontradas 3.760 questões

• Ativo Circulante: R$ 920.000; • Estoques: R$ 260.000; • Passivo Circulante: R$ 575.000.

Com base nas informações apresentadas, assinale a alternativa que corresponde ao índice de liquidez seca da entidade.

• Ativo Circulante: R$ 80.000.

• Estoques: R$ 20.000.

• Passivo Circulante: R$ 40.000.

Com base nessas informações, qual é o valor do índice de liquidez seca?

• Ativo Circulante: R$ 60.000.

• Passivo Circulante: R$ 30.000.

Com base nessas informações, qual é o valor do índice de liquidez corrente?

NÃO contém conceito correto sobre a análise de uma empresa a partir de suas demonstrações financeiras a afirmação de que

A categoria de índices financeiros responsável por essa análise é denominada corretamente por

Com base nessa situação hipotética e na legislação tributária vigente, julgue o item a seguir.

O EBITDA é um indicador de desempenho operacional calculado pela adição ao resultado líquido dos tributos sobre o lucro, das despesas financeiras líquidas, da depreciação e da amortização, sendo equivalente ao resultado líquido do exercício quando a entidade não possui dívidas financeiras.

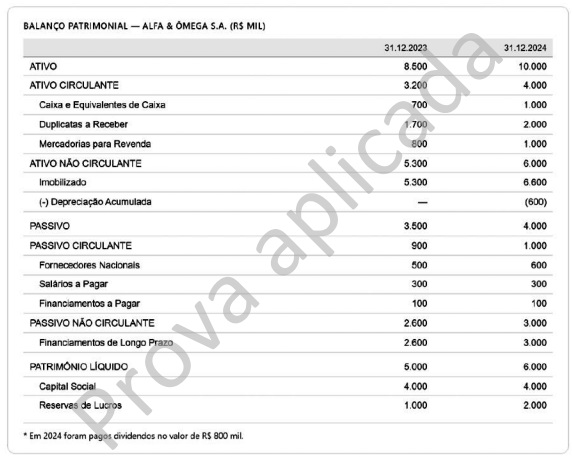

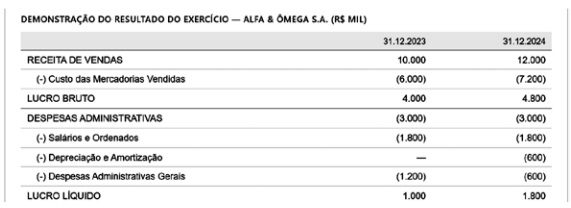

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise horizontal dos demonstrativos da Alfa & Ômega S.A. revela crescimento de 20% na receita de vendas entre 2023 e 2024, e a margem líquida evoluiu de 10% para 20% no mesmo período.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O capital circulante líquido (CCL) da Alfa & Ômega S.A. em 2024, calculado pela diferença entre o ativo circulante e o passivo circulante, é de R$ 3.000 mil, sendo esse um valor positivo que indica que a empresa possui folga financeira de curto prazo, pois seus ativos circulantes são suficientes para cobrir as obrigações de curto prazo com sobra de recursos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O giro do ativo da Alfa & Ômega S.A. no exercício de 2024, calculado pela razão entre a receita de vendas e o ativo total, é de 1,2. Isso indica que, para cada R$ 1,00 investido nos ativos, a empresa gerou R$ 1,20 de receita. Logo, quanto maior for esse índice, menor será a eficiência da empresa na utilização de seus ativos.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O índice de liquidez corrente da Alfa & Ômega S.A. em 2024, calculado com base nos dados do balanço patrimonial, é igual a 4,0, e o índice de liquidez seca é igual a 3,0.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

A análise vertical do balanço patrimonial da Alfa & Ômega S.A. em 2024 revela que o ativo circulante representa 40% do ativo total, indicando que a maior parte dos recursos da empresa está concentrada em ativos de curto prazo.

• Ativo Circulante: R$ 300.000

• Ativo Não Circulante: R$ 700.000

• Passivo Circulante: R$ 200.000

• Passivo Não Circulante: R$ 400.000

• Patrimônio Líquido: R$ 400.000

Com base nessas informações, um analista concluiu corretamente que: