Questões de Concurso Sobre análise de balanços

Foram encontradas 3.783 questões

Ano: 2026

Banca:

Gama Consult

Órgão:

Prefeitura de Aspásia - SP

Prova:

Gama Consult - 2026 - Prefeitura de Aspásia - SP - Fiscal Tributário |

Q4203553

Análise de Balanços

A análise vertical das demonstrações contábeis é

técnica de avaliação estrutural que expressa cada

elemento do demonstrativo como percentual de uma

base de referência, permitindo identificar distorções

na composição patrimonial e no resultado. Na análise

vertical do Balanço Patrimonial, a base de cálculo

utilizada como referência para os percentuais de cada

conta do Ativo e do Passivo é o:

Q4201159

Análise de Balanços

Texto associado

Quanto à administração financeira e à orçamentária, julgue

o item.

Os indicadores de liquidez tradicionais apresentam

uma limitação prática por revelarem uma posição

estática que não reflete a dimensão temporal e a

magnitude dos fluxos de entradas e saídas circulantes

no decorrer dos negócios.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Votorantim - SP

Prova:

VUNESP - 2026 - Câmara de Votorantim - SP - Contador |

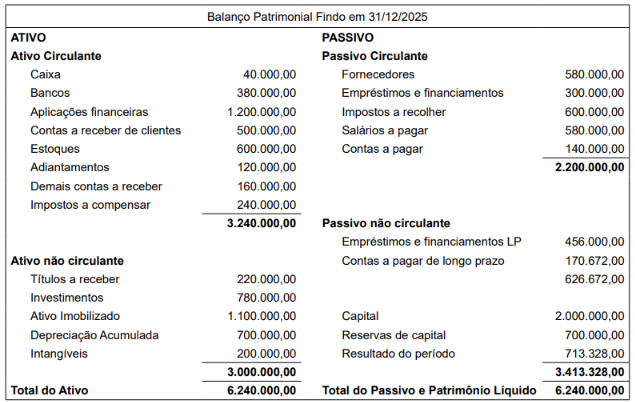

Q4199247

Análise de Balanços

Texto associado

Para responder à questão, considere o balanço patrimonial a seguir, referente ao exercício findo em 31/12/2025,

apresentado pelo contador da empresa Tira Teima Ltda. para algumas análises:

Assinale a alternativa que apresenta, corretamente, em termos percentuais, a participação de capital de terceiros sobre

capital próprio para se avaliar o nível de endividamento da empresa.

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Votorantim - SP

Prova:

VUNESP - 2026 - Câmara de Votorantim - SP - Contador |

Q4199246

Análise de Balanços

Texto associado

Para responder à questão, considere o balanço patrimonial a seguir, referente ao exercício findo em 31/12/2025,

apresentado pelo contador da empresa Tira Teima Ltda. para algumas análises:

Segundo o balanço patrimonial apresentado, o índice de liquidez seca, em reais, é

Ano: 2026

Banca:

IBFC

Órgão:

SEC-BA

Prova:

IBFC - 2026 - SEC-BA - Técnico em Nível Superior - Ciências Contábeis |

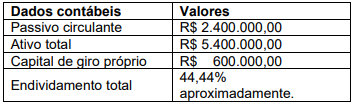

Q4197343

Análise de Balanços

A empresa XYZ Ltda apresentou em determinada data, os dados contábeis a seguir.

Considerando que a empresa não possui Realizável nem Exigível a longo prazo, e com base apenas nas informações apresentadas, analise as afirmativas abaixo.

I. O valor do patrimônio líquido da empresa é R$ 3.000.000,00.

II. O índice de liquidez corrente da empresa é 1,25.

III. O índice de imobilização do capital próprio é 1,25.

IV. O indicador de participação de capitais de terceiros é 1,0.

Estão corretas as afirmativas:

Ano: 2026

Banca:

IBFC

Órgão:

SEC-BA

Prova:

IBFC - 2026 - SEC-BA - Técnico em Nível Superior - Ciências Contábeis |

Q4197342

Análise de Balanços

Com relação aos indicadores econômico-financeiros, assinale a alternativa correta.

Ano: 2026

Banca:

IBFC

Órgão:

SEC-BA

Prova:

IBFC - 2026 - SEC-BA - Técnico em Nível Superior - Ciências Contábeis |

Q4197341

Análise de Balanços

Os indicadores econômico-financeiros são

métricas quantitativas muito importantes para

monitorar a saúde financeira e operacional de

uma empresa, avaliar seu desempenho e

auxiliar a tomada de decisão dos gestores.

Analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F).

( ) A principal finalidade da análise vertical é verificar tendências e identificar aspectos qualitativos das empresas em análise.

( ) Ao se proceder a análise das demonstrações contábeis por meio de indicadores, é necessário levar em consideração a importância que a empresa analisada possui na economia global.

( ) O índice de liquidez seca indica a saúde financeira da empresa no curto, médio e longo prazo.

( ) O indicador de participação de capitais de terceiros indica a predominância de dívidas a curto prazo da empresa em análise.

( ) Para a avaliação do grau de endividamento de uma empresa, é necessário conhecer primeiramente seu grau de alavancagem operacional.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A principal finalidade da análise vertical é verificar tendências e identificar aspectos qualitativos das empresas em análise.

( ) Ao se proceder a análise das demonstrações contábeis por meio de indicadores, é necessário levar em consideração a importância que a empresa analisada possui na economia global.

( ) O índice de liquidez seca indica a saúde financeira da empresa no curto, médio e longo prazo.

( ) O indicador de participação de capitais de terceiros indica a predominância de dívidas a curto prazo da empresa em análise.

( ) Para a avaliação do grau de endividamento de uma empresa, é necessário conhecer primeiramente seu grau de alavancagem operacional.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Ano: 2026

Banca:

IBFC

Órgão:

SEC-BA

Prova:

IBFC - 2026 - SEC-BA - Técnico em Nível Superior - Ciências Contábeis |

Q4197340

Análise de Balanços

Considere os seguintes dados, extraídos do

balanço patrimonial de uma empresa que não

apresenta passivo exigível a longo prazo:

Com base apenas nas informações apresentadas acima, analise as seguintes afirmativas abaixo.

I. O ativo total cobre três vezes o valor do patrimônio líquido.

II. A dívida com terceiros representa metade do patrimônio líquido.

III. O ativo não circulante representa um terço do patrimônio líquido.

IV. O valor do ativo circulante é igual ao valor do patrimônio líquido.

Estão corretas as afirmativas:

Com base apenas nas informações apresentadas acima, analise as seguintes afirmativas abaixo.

I. O ativo total cobre três vezes o valor do patrimônio líquido.

II. A dívida com terceiros representa metade do patrimônio líquido.

III. O ativo não circulante representa um terço do patrimônio líquido.

IV. O valor do ativo circulante é igual ao valor do patrimônio líquido.

Estão corretas as afirmativas:

Ano: 2026

Banca:

IBFC

Órgão:

SEC-BA

Prova:

IBFC - 2026 - SEC-BA - Técnico em Nível Superior - Ciências Contábeis |

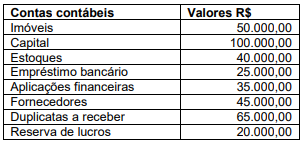

Q4197338

Análise de Balanços

Em certa data, a QRS Ltda divulgou no balanço

patrimonial suas contas contábeis, conforme

quadro a seguir.

Com base apenas nas informações apresentadas acima, assinale a alternativa correta.

Com base apenas nas informações apresentadas acima, assinale a alternativa correta.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Estrela Velha - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Estrela Velha - RS - Contador |

Q4183149

Análise de Balanços

Uma empresa apresentou, em 31/12/X1, os seguintes saldos patrimoniais:

• Caixa e Equivalentes de Caixa: R$ 30.000,00.

• Clientes: R$ 45.000,00.

• Estoques: R$ 15.000,00.

• Investimentos de Longo Prazo: R$ 20.000,00.

• Fornecedores: R$ 25.000,00.

• Empréstimos Bancários de Curto Prazo: R$ 20.000,00.

• Salários a Pagar: R$ 15.000,00.

• Financiamentos de Longo Prazo: R$ 30.000,00.

Com base nas informações apresentadas, assinale a alternativa que corresponde ao Índice de Liquidez Corrente da empresa.

• Caixa e Equivalentes de Caixa: R$ 30.000,00.

• Clientes: R$ 45.000,00.

• Estoques: R$ 15.000,00.

• Investimentos de Longo Prazo: R$ 20.000,00.

• Fornecedores: R$ 25.000,00.

• Empréstimos Bancários de Curto Prazo: R$ 20.000,00.

• Salários a Pagar: R$ 15.000,00.

• Financiamentos de Longo Prazo: R$ 30.000,00.

Com base nas informações apresentadas, assinale a alternativa que corresponde ao Índice de Liquidez Corrente da empresa.

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Pindorama - SP

Prova:

CONSULPAM - 2026 - Prefeitura de Pindorama - SP - Contador |

Q4182993

Análise de Balanços

O giro de estoque ou rotação de estoques é calculado

dividindo:

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Pindorama - SP

Prova:

CONSULPAM - 2026 - Prefeitura de Pindorama - SP - Contador |

Q4182992

Análise de Balanços

O índice de endividamento geral é obtido pela divisão

do:

Ano: 2026

Banca:

CONSULPAM

Órgão:

Prefeitura de Pindorama - SP

Prova:

CONSULPAM - 2026 - Prefeitura de Pindorama - SP - Contador |

Q4182991

Análise de Balanços

O índice de liquidez corrente é calculado dividindo:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Colônia Leopoldina - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Colônia Leopoldina - AL - Técnico Financeiro |

Q4180429

Análise de Balanços

Ao analisar a estrutura de financiamento de determinada empresa, o técnico financeiro verificou que a organização vinha aumentando progressivamente a participação de recursos de terceiros em relação aos recursos próprios. Diante desse cenário, decidiu avaliar um indicador

capaz de mensurar o grau de dependência da empresa em

relação ao capital obtido junto a credores. Considerando

a análise das demonstrações financeiras, assinale a alternativa correta:

Ano: 2026

Banca:

Instituto IACP

Órgão:

Prefeitura de Colônia Leopoldina - AL

Prova:

Instituto IACP - 2026 - Prefeitura de Colônia Leopoldina - AL - Técnico Financeiro |

Q4180425

Análise de Balanços

Ao examinar as demonstrações financeiras de uma

empresa, um técnico financeiro observou que o valor do

ativo circulante era significativamente superior ao do

passivo circulante. Diante dessa informação, iniciou-se

uma análise sobre a capacidade da organização de cumprir suas obrigações exigíveis no curto prazo. Considerando os indicadores financeiros, assinale a alternativa

correta:

Ano: 2026

Banca:

OBJETIVA

Órgão:

Prefeitura de Ciríaco - RS

Prova:

OBJETIVA - 2026 - Prefeitura de Ciríaco - RS - Contador |

Q4176710

Análise de Balanços

Considere que a empresa Insurance Groupe S/A

apresentou, em 31/12/2023, as seguintes informações e

saldos:

Ativo Circulante: R$ 500.000,00 Ativo Não Circulante: R$ 400.000,00 Passivo Circulante: R$ 400.000,00 Passivo Não Circulante: R$ 300.000,00 Patrimônio Líquido: R$ 200.000,00

Se a empresa realizar uma aquisição de R$ 80.000,00 em estoques de mercadorias à vista, assinalar a alternativa que demonstra o efeito dessa operação no índice de liquidez corrente.

Ativo Circulante: R$ 500.000,00 Ativo Não Circulante: R$ 400.000,00 Passivo Circulante: R$ 400.000,00 Passivo Não Circulante: R$ 300.000,00 Patrimônio Líquido: R$ 200.000,00

Se a empresa realizar uma aquisição de R$ 80.000,00 em estoques de mercadorias à vista, assinalar a alternativa que demonstra o efeito dessa operação no índice de liquidez corrente.

Ano: 2026

Banca:

FUNDATEC

Órgão:

Prefeitura de Getúlio Vargas - RS

Prova:

FUNDATEC - 2026 - Prefeitura de Getúlio Vargas - RS - Contabilista |

Q4164260

Análise de Balanços

Em relação à estrutura e à análise das demonstrações contábeis, analise as assertivas

a seguir e assinale V, se verdadeiras, ou F, se falsas:

( ) O índice de liquidez corrente é obtido pela divisão do Ativo Circulante pelo Passivo Circulante e busca evidenciar a capacidade de pagamento das obrigações de curto prazo.

( ) O aumento do resultado patrimonial em determinado exercício implica, necessariamente, aumento da disponibilidade de caixa no mesmo período.

( ) A Demonstração dos Fluxos de Caixa permite identificar as entradas e saídas de caixa classificadas, entre outras, em atividades operacionais, de investimento e de financiamento.

( ) Um índice de endividamento elevado indica, obrigatoriamente, situação de insolvência da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O índice de liquidez corrente é obtido pela divisão do Ativo Circulante pelo Passivo Circulante e busca evidenciar a capacidade de pagamento das obrigações de curto prazo.

( ) O aumento do resultado patrimonial em determinado exercício implica, necessariamente, aumento da disponibilidade de caixa no mesmo período.

( ) A Demonstração dos Fluxos de Caixa permite identificar as entradas e saídas de caixa classificadas, entre outras, em atividades operacionais, de investimento e de financiamento.

( ) Um índice de endividamento elevado indica, obrigatoriamente, situação de insolvência da entidade.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q4163968

Análise de Balanços

No contexto da gestão contábil e financeira, o controle de

prazos para pagamentos e recebimentos constitui

instrumento essencial para a manutenção da liquidez

empresarial e para o equilíbrio do capital de giro. A relação

entre o prazo médio de recebimento das vendas, o prazo

médio de pagamento das compras e o ciclo financeiro

influencia diretamente a necessidade de recursos próprios ou

de capital de terceiros para sustentação das operações da

entidade. Com base nos conceitos relacionados ao controle de

prazos para pagamentos e recebimentos, assinale a

alternativa correta.

Q4163845

Análise de Balanços

A análise de indicadores financeiros constitui uma ferramenta

essencial para a administração financeira contemporânea,

permitindo avaliar a situação econômica das organizações sob

diferentes perspectivas gerenciais. Nesse contexto, os

indicadores de liquidez têm como principal finalidade:

Ano: 2026

Banca:

AMEOSC

Órgão:

Prefeitura de Anchieta - SC

Prova:

AMEOSC - 2026 - Prefeitura de Anchieta - SC - Contador - PSS |

Q4161771

Análise de Balanços

A análise das demonstrações financeiras emprega

quocientes que traduzem a situação de liquidez, de

endividamento e de rentabilidade das entidades. Sobre

esses indicadores, assinale a alternativa CORRETA.