Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

No modelo CAPM (capital asset pricing model), o coeficiente beta é utilizado para medir o risco sistemático, definido como o grau de suscetibilidade de um ativo às variações macroeconômicas que afetam o mercado de modo total.

Por meio do WACC (custo médio ponderado de capital, em português), é possível aferir o custo médio ponderado de capital de uma empresa, devendo-se considerar, para tanto, o custo do capital próprio, deduzido da alíquota do imposto de renda, e o custo do capital de terceiros.

De acordo com o modelo APT (arbitrage pricing theory), o retorno esperado de um ativo financeiro é modelado como uma função linear de vários fatores macroeconômicos, sendo a sensibilidade às mudanças de cada fator representada por um coeficiente beta específico.

Considerando-se que a poupança seja um ativo livre de risco, com rentabilidade de 6% ao ano, e que a expectativa de retorno do mercado de ações seja de 13% ao ano, é correto afirmar que o retorno esperado para as ações de uma empresa com coeficiente beta igual a 0,6 é igual a 13,8% ao ano.

( ) O índice alavancagem financeira apresenta o maior valor no ano de 2008, no qual houve prejuízo, demonstrado por todos os índices de lucratividade incluídos no relatório. ( ) O maior retorno sobre o Patrimônio Líquido é observado no ano de 2012 e o maior retorno sobre o ativo ocorreu em 2011, ao passo que, em 2009, aparece o menor valor para esses dois índices. ( ) A participação de capital de terceiros aumentou de 2009 a 2012 e, nesse período, houve melhoria na alavancagem financeira e nos retornos sobre o Ativo e sobre o Patrimônio Líquido. ( ) O EVA demonstra que, em nenhum dos anos, a empresa conseguiu ter um lucro suficiente para remunerar o capital investido, mas mostrou melhoria ao longo dos anos de 2008 até 2011.

Assinale a sequência CORRETA.

Em relação à liquidez e lucratividade da empresa, é INCORRETO afirmar que

( ) O índice EBIT/Dívida Bruta mostra que, nos anos de 2009 e 2012, o valor da dívida bruta representa menos de 40% do valor do EBIT, enquanto que nos anos 2010 e 2011 o valor da dívida bruta representa mais que o dobro do valor do EBIT. ( ) O índice Dívida Bruta/EBITDA, no ano de 2008, mostra que a empresa não gerou resultado suficiente para pagar suas dívidas, mas, nos três anos seguintes, mostra que a dívida bruta representa menos do que o dobro do valor do EBITDA. ( ) No ano de 2010, o saldo em caixa e equivalentes de caixa representava quase 90% do valor da dívida bruta, o que é mostrado pelo índice EBIT/Dívida Líquida, que indica que o EBIT foi mais que cinco vezes maior que a dívida líquida. ( ) O índice EBIT/DFL mostra que, em 2008 e 2009, o EBIT não foi suficiente para pagar duas vezes a Despesa Financeira Líquida, enquanto 2011 foi o ano com dívida líquida menos onerosa, pois o valor da despesa financeira líquida foi o menor.

Assinale a sequencia CORRETA.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O disponível da empresa foi inferior a R$ 20.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos de caráter permanente foi menor que o valor do patrimônio líquido.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

As vendas do exercício superaram R$ 400.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O lucro operacional líquido da empresa foi superior a R$ 50.000,00.

• Liquidez imediata = 0,2.

• Liquidez corrente = 1,2.

• Liquidez geral = 1,12.

• Capital circulante líquido = R$ 15.000,00.

• Retorno sobre investimentos = 20%.

• Giro do ativo = 2,5 vezes.

• Ativo operacional médio (investimento) = R$ 200.000,00.

Com base nessas informações, julgue o item subsequente.

O valor dos ativos não circulantes, após terem sido deduzidos bens e direitos de caráter permanente, superou em mais de 20% o valor dos capitais de terceiros não circulantes.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Caso a TMA suba para 20% ao ano, o VPL das duas alternativas será menor que zero e os dois projetos se tornarão inviáveis.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Dado o tempo de retorno de investimentos, a alternativa B é mais atrativa, pois o projeto será concluído em menos tempo.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Há indício de erro na tabela apresentada, pois, quanto maior for o VPL, maior será o IL.

No estudo de viabilidade econômico-financeiro de um empreendimento, foram previstas duas alternativas, cujas informações para análise são mostradas na tabela a seguir.

métodos empreendimento A empreendimento B

valor presente líquido (VPL) 50 milhões 60 milhões

taxa interna de retorno (TIR) 15% ao ano 12% ao ano

índice de lucratividade (IL) 1,3 1,1

payback simples 3 anos 2 anos

payback descontado 3,5 anos 2,5 anos

As duas alternativas são mutuamente excludentes e a taxa mínima de atratividade (TMA) é de 10% ao ano. Com base nas informações apresentadas, julgue o item que se segue.

Se a TMA subir para 20% ao ano, a taxa interna de retorno

(TIR) variará proporcionalmente.

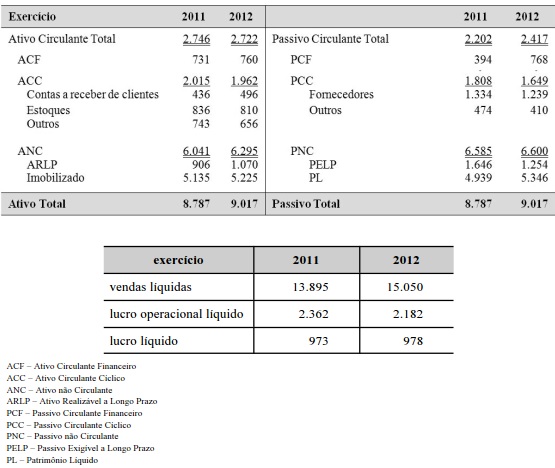

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

No período de 2011 a 2012, a margem operacional recuou mais de 10%.

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

O retorno sobre investimento, calculado sobre valores de final de período, apresentou estabilidade.

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

A liquidez seca cresceu no período de 2011 a 2012.

Considerando as tabelas acima, que apresentam balanço patrimonial e informações complementares referentes a uma empresa, julgue o item subsequente. Nesse sentido, considere que essa empresa não tenha recebido nenhuma receita de forma antecipada nem tenha pagado nenhuma despesa antecipadamente.

A predominância de capitais próprios cresceu mais rapidamente que a retração do financiamento dos investimentos por fontes onerosas.