Questões de Concurso

Sobre análise por índices em análise de balanços

Foram encontradas 2.657 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403190

Análise de Balanços

Julgue os itens subsequentes, referentes à análise econômico-financeira.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Considere que uma empresa comercial apresente os seguintes dados: margem operacional = 3,45; rentabilidade de vendas = 1,45; retorno sobre ativo = 3,45. Nesse caso, o giro do ativo total, que indica a eficiência com que os ativos são usados para a realização das vendas da empresa, é inferior a 1,45.

Q401778

Análise de Balanços

O índice de imobilização do Patrimônio Líquido, calculado pela relação entre o Ativo Permanente (investimentos + imobilizado + intangível) e o Patrimônio Líquido, aumentou de 86% em 20X0 para 118% em 20X1. Nesse caso, é correto afirmar que, em 20X1,

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396813

Análise de Balanços

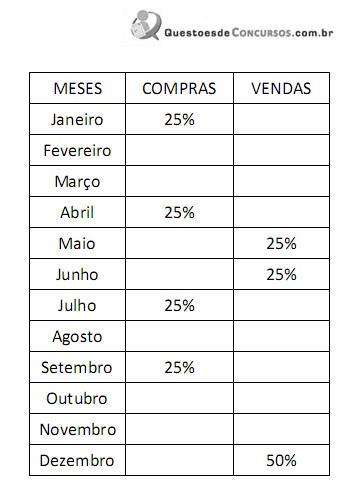

A empresa comercial Nassombra compra mercadorias nos meses de janeiro, abril, julho e setembro para revender nos meses de maio, junho e dezembro.

Proporcionalmente, a empresa compra em cada um dos quatro meses ¼ das mercadorias. Os pagamentos são realizados em cinco vezes, sendo a primeira parcela no momento da compra.

Já as vendas têm a proporção de 25% das mercadorias vendidas em maio, 25% em

junho e 50% em dezembro. O recebimento de vendas é em três vezes sem entrada.

Considerando que: 1) a Nassombra possui um caixa inicial equivalente a 30% do valor que será investido em compras de mercadorias no ano; 2) ela coloca 60% de margem para revender os produtos e; 3) não há efeito de tributos, os meses do ano em que a empresa apresentará o melhor índice de liquidez corrente e de liquidez seca, respectivamente, são

Proporcionalmente, a empresa compra em cada um dos quatro meses ¼ das mercadorias. Os pagamentos são realizados em cinco vezes, sendo a primeira parcela no momento da compra.

Já as vendas têm a proporção de 25% das mercadorias vendidas em maio, 25% em

junho e 50% em dezembro. O recebimento de vendas é em três vezes sem entrada.

Considerando que: 1) a Nassombra possui um caixa inicial equivalente a 30% do valor que será investido em compras de mercadorias no ano; 2) ela coloca 60% de margem para revender os produtos e; 3) não há efeito de tributos, os meses do ano em que a empresa apresentará o melhor índice de liquidez corrente e de liquidez seca, respectivamente, são

Q394598

Análise de Balanços

Considerando as atuais organizações presentes no globo, torna-se cada vez maior a necessidade de informações para a tomada de decisões, de forma ordenada e pré-definida, com base em técnicas que gerem um modelo confiável no processo de gestão empresarial. Isto posto, a necessidade de se avaliar resultados foi de fundamental importância para a criação de ferramentas ou métricas com capacidade avaliativa, acompanhadas obviamente das devidas interpretações. Nesse caso, foi criada uma métrica de avaliação que é utilizada essencialmente para analisar o desempenho das organizações, pois ele é capaz de medir a produtividade e a eficiência da empresa, um ponto que é essencial para o empresário que pretende investir, que, em linhas gerais, representa a geração operacional de caixa da companhia, ou seja, o quanto a empresa gera de recursos apenas em suas atividades operacionais, sem levar em consideração os efeitos financeiros, de impostos, depreciação e amortização.

O texto refere-se ao:

O texto refere-se ao:

Q393890

Análise de Balanços

Conforme apresentado por Ross (2008:46-47), a fórmula para calcular o índice de liquidez corrente é:

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392796

Análise de Balanços

No que se refere à análise econômico-financeira das organizações, inclusive em seus aspectos qualitativos, julgue os próximos itens.

Considere que a liquidez seca de uma empresa tenha decrescido ano a ano em relação à liquidez corrente e que o volume total de investimentos, as aplicações circulantes, o consumo de materiais, os prazos médios de fabricação e o volume de venda e de cobrança tenham sido mantidos constantes. Nesse caso, é correto afirmar que o ciclo operacional dessa empresa é crescente.

Considere que a liquidez seca de uma empresa tenha decrescido ano a ano em relação à liquidez corrente e que o volume total de investimentos, as aplicações circulantes, o consumo de materiais, os prazos médios de fabricação e o volume de venda e de cobrança tenham sido mantidos constantes. Nesse caso, é correto afirmar que o ciclo operacional dessa empresa é crescente.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392792

Análise de Balanços

A respeito da análise de lucratividade e de retorno de investimentos, julgue os itens a seguir

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas

O EBITDA é um indicador associado ao conceito de fluxo de caixa operacional das empresas

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TC-DF

Prova:

CESPE - 2014 - TC-DF - Auditor de Controle Externo |

Q392791

Análise de Balanços

A respeito da análise de lucratividade e de retorno de investimentos, julgue os itens a seguir.

Se o índice de retorno sobre investimento total de uma empresa for igual a 2,10%, e o de retorno sobre patrimônio líquido, 13,65%, então o índice leverage dessa empresa será de 15,75 vezes.

Se o índice de retorno sobre investimento total de uma empresa for igual a 2,10%, e o de retorno sobre patrimônio líquido, 13,65%, então o índice leverage dessa empresa será de 15,75 vezes.

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392453

Análise de Balanços

A empresa informou também que, na análise do balanço/2012, apurou os seguintes giros: estocagem de mercadorias (vendas): 40; recebimento das vendas: 12; pagamento das compras: 10; giro do ativo: 24 e que, no cálculo dos prazos, adota o ano comercial.

Considerando-se exclusivamente os dados e as informações da empresa J, em conjunto com os procedimentos da análise de balanço, constata-se que a rentabilidade de seu ativo total, em 2012, apresentou o percentual de

Considerando-se exclusivamente os dados e as informações da empresa J, em conjunto com os procedimentos da análise de balanço, constata-se que a rentabilidade de seu ativo total, em 2012, apresentou o percentual de

Ano: 2014

Banca:

CESGRANRIO

Órgão:

CEFET-RJ

Prova:

CESGRANRIO - 2014 - CEFET-RJ - Técnico em Contabilidade |

Q392452

Análise de Balanços

A empresa informou também que, na análise do balanço/2012, apurou os seguintes giros: estocagem de mercadorias (vendas): 40; recebimento das vendas: 12; pagamento das compras: 10; giro do ativo: 24 e que, no cálculo dos prazos, adota o ano comercial.

Considerando-se exclusivamente as informações recebidas e as técnicas de análise de balanço, uma vez apurado o ciclo de caixa da Empresa J, constata-se que ela tem necessidade de capital de giro para financiar esse mesmo ciclo em quantos dias?

Considerando-se exclusivamente as informações recebidas e as técnicas de análise de balanço, uma vez apurado o ciclo de caixa da Empresa J, constata-se que ela tem necessidade de capital de giro para financiar esse mesmo ciclo em quantos dias?

Q390548

Análise de Balanços

Na análise dos prazos médios e rotação da companhia Q, considerando o ano comercial de 360 dias, o analista fez as seguintes anotações em seus controles:

Giro do estoque = 15 Giro do Pagamento das Compras (Fornecedores) = 20

Ciclo financeiro = 12 dias

Considerando os dados anotados pelo analista, a companhia Q financia seus clientes em

Giro do estoque = 15 Giro do Pagamento das Compras (Fornecedores) = 20

Ciclo financeiro = 12 dias

Considerando os dados anotados pelo analista, a companhia Q financia seus clientes em

Q390547

Análise de Balanços

Considere os dados a seguir para responder às questões de nos 48 e 49. Uma sociedade anônima apresentou os seguintes saldos das contas, em ordem alfabética, que foram retiradas do Balanço Patrimonial, encerrado em 31 de dezembro de 2013, sem a correspondente classificação nele utilizada .

.

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Considerando, exclusivamente, os saldos das contas informados pela companhia, após sua respectiva classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e normas contábeis vigentes, a liquidez seca da companhia, é:

.

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Considerando, exclusivamente, os saldos das contas informados pela companhia, após sua respectiva classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e normas contábeis vigentes, a liquidez seca da companhia, é:

Q390546

Análise de Balanços

Considere os dados a seguir para responder às questões de nos 48 e 49.

Uma sociedade anônima apresentou os seguintes saldos das contas, em ordem alfabética, que foram retiradas do Balanço Patrimonial, encerrado em 31 de dezembro de 2013, sem a correspondente classificação nele utilizada

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Utilizando, exclusivamente, os saldos das contas informados pela companhia depois da devida classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e as normas contábeis vigentes, a liquidez corrente da companhia é igual a:

Uma sociedade anônima apresentou os seguintes saldos das contas, em ordem alfabética, que foram retiradas do Balanço Patrimonial, encerrado em 31 de dezembro de 2013, sem a correspondente classificação nele utilizada

Adiantamento de Salários 60

Caixa e Equivalentes de Caixa 100

Dividendos Propostos 110

Duplicatas a Receber 810

Estoques 1080

Financiamento Bancário (5 anos) 300

Fornecedores 970

Impostos a Pagar 90

Impostos a Recuperar 50

Participações 30

Utilizando, exclusivamente, os saldos das contas informados pela companhia depois da devida classificação nos grupos do Balanço Patrimonial de acordo com a contabilidade societária e as normas contábeis vigentes, a liquidez corrente da companhia é igual a:

Q389223

Análise de Balanços

Texto associado

Os índices de Liquidez Geral, Participação de Capital de Terceiros e Margem Líquida dos exercícios 20X1 e 20X2, calculados a partir dos balanços publicados pela companhia Padrão S.A, estão divulgados no quadro a seguir.

Considerando essa situação hipotética, acerca do comportamento dos índices em 20X2, na comparação com 20X1, assinale a alternativa correta.

Q389158

Análise de Balanços

No que se refere à análise das demonstrações contábeis, julgue os itens seguintes.

Um índice de imobilização do patrimônio líquido superior à unidade indica falta de liquidez da empresa a longo prazo

Um índice de imobilização do patrimônio líquido superior à unidade indica falta de liquidez da empresa a longo prazo

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388433

Análise de Balanços

Texto associado

Caso Jesoli S/A

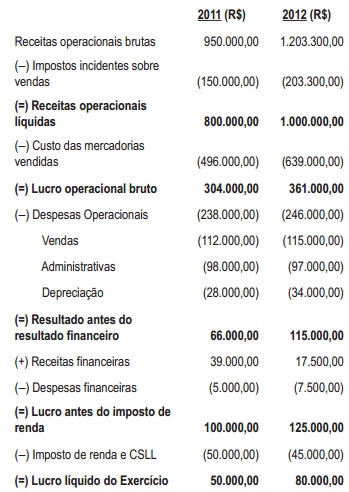

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é CORRETO afirmar

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388432

Análise de Balanços

Texto associado

Caso Jesoli S/A

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Considerando as informações apresentadas sobre a empresa Jesoli S/A, é INCORRETO afirmar que

Ano: 2014

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

IFN-MG

Prova:

FUNDEP - 2014 - IFN-MG - Auditor |

Q388431

Análise de Balanços

Texto associado

Caso Jesoli S/A

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

A tabela abaixo apresenta informações do Balanço Patrimonial (BP) e da Demonstração do Resultado do Exercício (DRE) da empresa Jesoli S/A, para o período de 2007 a 2011, em reais (R$). Na mesma tabela, são apresentados dois índices, calculados com dados do BP e DRE. Alguns dos dados usados para o cálculo desses dois índices não estão apresentados na tabela. As seguintes siglas são utilizadas: ARLP = Ativo Realizável a Longo Prazo, ROL = Receita Operacional Liquida, InSub = Investimento em Empresas Subsidiárias, PNC = Passivo Não Circulante, EqPt = Equivalência Patrimonial, PC = Passivo Circulante, AC = Ativo Circulante, LL = Lucro Liquido, AI = Ativo Imobilizado, LB = Lucro Bruto, AT = Ativo Total, LS = Liquidez Seca, EBIT = Lucro Antes dos Juros e dos Tributos incidentes sobre o Lucro, EBITDA = Lucro Antes dos Juros, dos Tributos incidentes sobre o Lucro, da Depreciação e da Amortização, PME = Prazo Médio de Rotação de Estoques, PMF = Prazo Médio de Pagamento de Fornecedores, PMR = Prazo Médio de Recebimento de Clientes, CPV = Custo dos Produtos Vendidos, Dep/Am = Depreciação e Amortização, CT = Capital de Terceiros, PCT = Participação de CT, LG = Liquidez Geral, LC = Liquidez Corrente, LS = Liquidez Seca.

Considere ainda que Dívida Bruta (DB) equivale ao valor nominal dos empréstimos; Dívida Líquida (DL) equivale ao valor da DB subtraído do saldo de caixa e de equivalentes de caixa; Dívidas de Curto Prazo (DCP) equivalem ao saldo dos empréstimos registrados apenas no PC; e Dívidas de Longo Prazo (DLP) equivalem ao saldo dos empréstimos registrados no PNC.

Com base nas informações apresentadas sobre a empresa Jesoli S/A, é INCORRETO afirmar que

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Engenharia de Produção |

Q386215

Análise de Balanços

Como método que trata da análise do retorno de investimento, o payback

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-CE

Prova:

CESPE - 2014 - TJ-CE - Analista Judiciário - Ciências Contábeis |

Q386114

Análise de Balanços

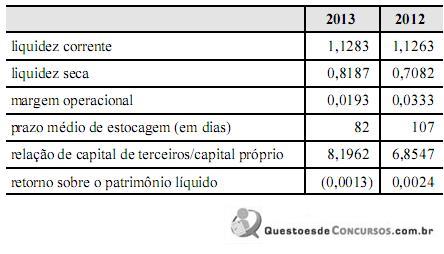

Com base na tabela acima, que apresenta o cálculo dos índices contábeis após o fechamento das demonstrações contábeis comparativas de determinada empresa em 31/12/2013, e na análise desses índices contábeis, assinale a opção correta.