Questões de Concurso

Sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 685 questões

Com relação às receitas e às despesas públicas, julgue o item subsecutivo.

Situação hipotética: Em 2016, o órgão público X empenhou

R$ 1.000.000 em favor do fornecedor YZ Ltda., para a

importação de máquinas. As máquinas não foram entregues no

prazo e o empenho foi cancelado ao final do exercício.

Em 2017, o fornecedor entregou as máquinas e apresentou a

fatura, alegando que o atraso ocorrera por conta de problemas

alfandegários. Assertiva: Nessa situação, o órgão X deverá

fazer a inscrição em restos a pagar relativos ao orçamento de

2017 para efetuar a liquidação e o pagamento do respectivo

débito com o fornecedor.

Com relação aos métodos de classificação e outros conceitos técnicos da administração orçamentária, julgue o item que se segue.

A parcela da dívida flutuante que não for paga até o final do

exercício financeiro será obrigatoriamente inscrita em restos a

pagar.

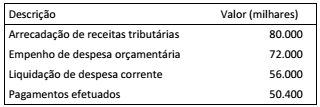

Ao final de um exercício foram obtidas as seguintes informações da execução orçamentária de um ente público:

Considerando as disposições legais para inscrição em restos a

pagar, e sabendo-se que a disponibilidade financeira líquida do

ente ao final do exercício era de 20.000, é correto afirmar que:

Acerca de receita e despesa públicas, julgue o próximo item.

Somente poderão ser inscritas em restos a pagar as

despesas que tiverem sido regularmente liquidadas.

A respeito de administração orçamentária e financeira, julgue o item.

Os restos a pagar com prescrição interrompida poderão

ser pagos independentemente de reinserção na

programação orçamentária.

Julgue o item que se segue à luz dos conhecimentos relativos à administração geral.

A inscrição de despesas públicas em restos a pagar

deverá ser automática no encerramento do exercício

financeiro de emissão da nota de empenho, desde que

satisfaça as condições previstas na legislação.

Sobre restos a pagar no contexto do processo orçamentário público, considere as afirmativas a seguir.

I. A despesa orçamentária inscrita em restos a pagar não processados foi empenhada e liquidada e encontra-se pendente de pagamento, enquanto a inscrita em restos a pagar processados foi empenhada e encontra-se pendente de liquidação e de pagamento.

II. Embora não aborde o mérito do que pode ou não ser inscrito em restos a pagar, a Lei de Responsabilidade Fiscal veda contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira.

III. São restos a pagar todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente.

Estão corretas as afirmativas:

No exercício de 2016, uma escola pública do DF recebeu dotação orçamentária para a execução do programa de merenda escolar. A dotação previa dispêndio com despesas correntes para a aquisição de gêneros alimentícios necessários à elaboração das refeições a serem servidas aos alunos daquela escola. A SEE/DF providenciou licitação para a escolha da empresa que irá fornecer os gêneros.

Com referência a essa situação hipotética, julgue o item subsequente.

Considere que, em 31/12/2016, o executor de despesas tenha

verificado que uma fatura da empresa, no valor de R$ 10 mil,

relativa ao fornecimento de gêneros alimentícios consumidos

na escola, foi liquidada, mas não foi paga. Nesse caso, como o

exercício financeiro se encerrou, o procedimento correto

consistirá em solicitar a inscrição dessa fatura em despesas de

exercícios anteriores no orçamento de 2017.

Considerando o conceito de Restos a Pagar, marque a alternativa CORRETA:

Sobre Restos a Pagar e Despesas de Exercícios Anteriores, assinale a alternativa CORRETA:

Determinado Ente Federativo está com a seguinte posição Orçamentária:

Dotação Inicial Atualizada: R$ 500.000,00

Despesa Empenhada: R$ 370.000,00

Despesa Paga: R$ 360.000,00

Portanto,

As despesas caracterizadas como restos a pagar são extraorçamentárias na inscrição e orçamentárias no pagamento.

Considere as seguintes informações extraídas das demonstrações contábeis de um Conselho Regional de Medicina referentes ao exercício financeiro de 2015:

Dotação Inicial: ..................................................................................................... R$ 110.000.000,00

Dotação Atualizada: ............................................................................................. R$ 118.000.000,00

Despesa Empenhada: .......................................................................................... R$ 111.000.000,00

Despesa Paga: ..................................................................................................... R$ 104.000.000,00

Restos a Pagar não Processados inscritos em 31/12/2015: ................................ R$ 5.000.000,00

Com base nessas informações, o valor dos Restos a Pagar Processados inscritos em 31/12/2015 foi, em reais,