Questões de Concurso

Sobre restos a pagar em administração financeira e orçamentária

Foram encontradas 685 questões

Considerando que determinado ente público tenha recebido vários equipamentos de informática, decorrentes de aquisição não parcelada previamente autorizada em orçamento, e que, dado o encerramento do exercício, o pagamento não tenha sido realizado, julgue o item a seguir.

O gestor orçamentário deverá incluir o valor a ser pago

em restos a pagar não processados.

Acerca do orçamento público, julgue o item.

São considerados como restos a pagar as despesas de

exercícios encerrados para as quais o orçamento

respectivo consignava crédito próprio, com saldo

suficiente para atendê-las, que não se tenham

processado na época própria e os compromissos

reconhecidos após o encerramento do exercício

correspondente.

Assinale a alternativa CORRETA:

I. A programação orçamentária e financeira de uma instituição pública consiste na compatibilização do fluxo dos pagamentos com o fluxo dos recebimentos, visando à ampliação da despesa fixada, à redução das projeções de resultados e da arrecadação dos impostos e ao controle do impacto do fenômeno inflacionário sobre os encargos sociais devidos pela entidade de um ente da federação.

II. Na ótica orçamentária, as transferências de capital são recursos financeiros recebidos de outras pessoas de direito público ou privado e destinados para atender despesas em investimentos ou inversões financeiras, a fim de satisfazer finalidade pública específica; sem corresponder, entretanto, à contraprestação direta ao ente transferidor.

III. O conceito de restos a pagar inclui todas as despesas regularmente empenhadas, do exercício atual ou anterior, mas não pagas ou canceladas até 31 de dezembro do exercício financeiro vigente. Os restos a pagar processados compreendem as despesas já liquidadas. Os restos a pagar não processados incluem as despesas a liquidar ou em liquidação.

Marque a alternativa CORRETA:

I. A Lei de Responsabilidade Fiscal não aborda o mérito do que pode ou não ser inscrito em restos a pagar, mas veda contrair obrigação no último ano do mandato do governante sem que exista a respectiva cobertura financeira, eliminando desta forma as heranças fiscais onerosas. II. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF). III. As Despesas não liquidadas, quais sejam, aquelas empenhadas, mas que não cumpriram os termos do Art. 63 da Lei nº 4.320/1964, que serão, ao encerramento do exercício, inscritas como restos a pagar processados.

Com base na análise das assertivas acima, assinale:

A respeito das regras de planejamento e da execução do orçamento público, julgue o item.

É vedado inscrever em restos a pagar determinada

despesa empenhada sem a observância das

disponibilidades financeiras e das condições da

legislação pertinente.

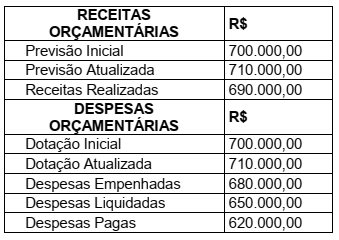

Com base nessas informações, a Prefeitura Municipal de CARIACICA (ES) apurou o valores relativos aos restos a pagar processados de

Julgue o item a seguir, acerca de despesas públicas.

Os restos a pagar são as despesas empenhadas e não liquidadas

até o dia 31 de dezembro do exercício financeiro.

No que se refere ao orçamento público, julgue o item.

Sobre os restos a pagar, assinale a alternativa incorreta

De acordo com a Lei 4.320/64, consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas. As despesas processadas são:

I - Os restos a pagar são classificados como processados e não processados. II - Entende-se, como Restos a Pagar Processados as despesas legalmente empenhadas que não foram liquidadas e nem pagas até 31 de dezembro do mesmo exercício. III - A Inscrição em Restos a Pagar decorre da observância do Regime de Competência para as despesas IV- Os restos a pagar constituem compromissos financeiros exigíveis que compõem a dívida funda e podem ser caracterizados como as despesas empenhadas, mas não pagas até o dia 31 de dezembro de cada exercício financeiro.

Estão CORRETAS:

Um auditor interno, ao realizar um trabalho de auditoria nas contas públicas e demonstrações contábeis do órgão, deparou-se com as seguintes situações:

I- Os valores dos contratos de terceirização de mão de obra referente à substituição de servidores foram contabilizados como outras despesas de pessoal.

II- Na escrituração das contas públicas, a despesa e a assunção de compromisso foram registradas segundo o regime de caixa.

III- As disponibilidades de caixa foram escrituradas em registro próprio, com recursos vinculados identificados e escriturados de forma global.

IV- A Demonstração das Variações Patrimoniais destacou a origem e o destino dos recursos provenientes da aquisição de ativos.

V- As inscrições em restos a pagar foram evidenciadas detalhando a natureza e o tipo de credor.

Considerando os dispositivos da Lei Complementar 101/2000, o auditor constatou que se encontram em desacordo com a referida lei as situações dispostas nos itens:

Restos a pagar são as despesas empenhadas, mas não liquidadas, até 31 de dezembro; elas podem ser classificadas em orçamentárias e não orçamentárias.