Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 23.968 questões

Acerca de planejamento, monitoramento e avaliação de projetos e programas, julgue o seguinte item.

O cronograma físico-financeiro integra planejamento técnico e execução orçamentária.

Sendo assim, além de atender ao que dispõe a Lei de Diretrizes Orçamentárias (LDO) e estar acompanhada da estimativa do impacto orçamentário-financeiro, a concessão legal dessa isenção condiciona-se à:

De acordo com a Lei Complementar nº 101/2000 - Lei de Responsabilidade Fiscal, assinale a alternativa CORRETA.

( ) Na etapa de elaboração, a iniciativa é do Poder Executivo.

( ) No plano federal, a fase da discussão é realizada pela Comissão Mista de Planos, Orçamentos Públicos e Fiscalização (CMO), composta por senadores e deputados.

( ) Aprovada, a proposta orçamentária é sancionada pelo presidente do Senado Federal e publicada como lei, a Lei Orçamentária Anual (LOA).

( ) A fase de controle é a que confere accountability ao ciclo orçamentário, subdividindo-se em controle externo, por meio das Controladorias, e controle interno, por meio dos Tribunais de Contas.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No âmbito do Município de Florianópolis, entre as funções da LOA está:

Com base na Lei de Responsabilidade Fiscal (LRF), analise as assertivas abaixo e julgue-as em Verdadeiras (V) ou Falsas (F):

( ) O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional.

( ) O montante previsto para as receitas de operações de crédito não poderá ser superior ao das despesas de capital constantes do projeto de lei orçamentária.

( ) Considera-se obrigatória de caráter continuado a despesa corrente derivada de lei, medida provisória ou ato administrativo normativo que fixem para o ente a obrigação legal de sua execução por um período superior a três exercícios.

Qual alternativa preenche, CORRETAMENTE, de cima para baixo, os parênteses acima?

Informações adicionais que complementam a classificação por fonte ou destinação de recursos, que deverão ser enviadas na MSC por meio de associação à informação complementar: Código de Acompanhamento da Execução Orçamentária - CO, com quatro dígitos (1ª parte). Destaca-se que, em relação às receitas de rendimentos de aplicação financeira e de ressarcimento de despesas, não havendo definição nas normas em sentido contrário, adota-se como regra que essas receitas observem a mesma classificação do recurso original (2ª parte).

A sentença está:

Coluna 1

1. Unidade.

2. Publicidade.

3. Universalidade.

4. Especialidade.

Coluna 2

( ) O amplo acesso da sociedade a todas as informações relativas ao orçamento público deve ser permitido.

( ) As receitas e as despesas devem constar de maneira discriminada, pormenorizando a origem dos recursos e a sua aplicação.

( ) O orçamento público deve ser elaborado com base em uma mesma política orçamentária e estruturado de modo uniforme, sendo vedada toda forma de orçamento paralelo.

( ) Todas as receitas e despesas devem ser incluídas na lei orçamentária.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Assinale a alternativa que preenche, CORETAMENTE, a lacuna do texto:

O indicador, que é calculado pela diferença entre as receitas e despesas do governo em um determinado período, excluindo os custos com juros e amortização da dívida pública, é chamado de resultado:

Leia o texto abaixo:

Florianópolis terá primeiro Hospital Veterinário Municipal com atendimento gratuito

Florianópolis deu um novo passo na política municipal de bem-estar animal com a assinatura da ordem de serviço para a construção do primeiro Hospital Veterinário Municipal com atendimento gratuito. Com o novo Hospital Veterinário Municipal, Florianópolis busca ampliar o atendimento à população que tem o seu pet em casa e teria dificuldade de pagar uma consulta veterinária. Segundo a Prefeitura de Florianópolis, esse é um marco importante para o bem-estar dos animais. O objetivo é fortalecer cada vez mais a estrutura de atendimento animal para atender demandas por atendimento e cuidados para os pets. As obras começam em janeiro de 2026 e devem ser concluídas em cerca de três meses, permitindo que a capital amplie e modernize a assistência pública veterinária oferecida à população. O Hospital Veterinário Municipal oferecerá clínica geral, emergências, cirurgias, castrações, microchipagem, exames laboratoriais e de imagem, além de tratamentos especializados. Contará com médicos veterinários e agentes de atendimento aos animais.

Fonte: https://g1.globo.com/sc/santa-catarina/especial-publicitario/

prefeitura-municipal-de-florianopolis/florianopolis-uma-cidadepara-todos/noticia/2025/12/10/capital-tera-primeiro-hospitalveterinario-municipal-com-atendimento-gratuito.ghtml (com

adaptações)

Com base no texto e nos conhecimentos sobre orçamento público, é correto afirmar que a despesa com a construção do Hospital Veterinário Municipal:

O chefe do poder executivo do município de Ilha dos Patos elaborou e enviou ao poder legislativo (câmara de vereadores), em setembro de 2025, a proposta da Lei Orçamentária Anual (LOA) para o exercício financeiro de 2026 com os seguintes destaques:

Previsão total de receitas: R$ 220 milhões (R$ 160 milhões de receitas correntes e R$ 60 milhões de receitas de capital, incluindo R$ 25 milhões para a realização de operações de crédito).

Fixação total de despesas: R$ 220 milhões (R$ 150 milhões para despesas correntes e R$ 70 milhões para despesas de capital, incluindo R$ 40 milhões destinados a investimentos em obras de pavimentação e construção de creches).

Autorização expressa, dentro do texto da própria LOA, para abertura de créditos adicionais suplementares até o limite de 15% da despesa total fixada.

Vinculação de 30% da receita estimada resultante de impostos, compreendida a proveniente de transferências, para manutenção e desenvolvimento do ensino, conforme exigência constitucional; e vinculação de 15% para ações e serviços públicos de saúde.

No orçamento fiscal e no orçamento da seguridade social, R$ 10 milhões correspondem a receitas e despesas intraorçamentárias.

Analise as afirmativas abaixo com base na situação acima e nos conhecimentos sobre orçamento público e princípios orçamentários.

1. A inclusão na proposta da LOA de autorização para a abertura de créditos adicionais suplementares não viola o princípio orçamentário da exclusividade.

2. A proposta da LOA viola o princípio orçamentário da unidade, pois separa receitas correntes e receitas de capital em rubricas distintas.

3. A proposta da LOA está em desacordo com o princípio orçamentário do equilíbrio, pois a previsão das receitas de capital (R$ 60 milhões) é inferior à fixação das despesas de capital (R$ 70 milhões).

4. A vinculação da receita de impostos à despesa com a manutenção e desenvolvimento do ensino e com ações e serviços públicos de saúde não viola o princípio orçamentário da não afetação (não vinculação).

5. As operações intraorçamentárias são as realizadas entre órgãos e demais entidades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federativo.

Assinale a alternativa que indica todas as afirmativas corretas.

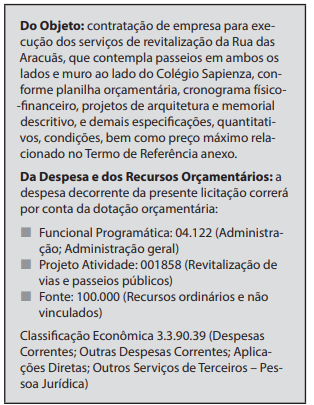

O quadro abaixo apresenta o extrato do edital de licitação de um município:

Com base no edital de licitação acima e nos conhecimentos sobre orçamento público, é correto afirmar que:

De acordo com a Lei Complementar nº 101/2000 - Lei de Responsabilidade Fiscal, assinale a alternativa CORRETA.

De acordo com a Lei Complementar nº 101/2000 - Lei de Responsabilidade Fiscal, assinale a alternativa CORRETA.