Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.041 questões

Analise as assertivas e responda.

I – Prover mecanismos adequados ao controle diário da execução orçamentária, financeira e patrimonial aos órgãos da Administração Pública.

II – Padronizar métodos e rotinas de trabalho relativas à gestão dos recursos públicos, sem implicar rigidez ou restrição a essa atividade, uma vez que ele permanece sob total controle do ordenador de despesa de cada unidade gestora permitir o registro contábil dos balancetes dos estados e municípios e de suas supervisionadas.

III – Permitir o controle da dívida interna e externa, bem como o das transferências negociadas; integrar e compatibilizar as informações no âmbito do Governo Federal.

O SIAFI é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal. Nesse sentido, é CORRETO afirmar que, das assertivas dispostas, seja, entre outros, objetivo principal do instrumento.

Considerando os instrumentos de planejamento da Administração Pública, assinale a alternativa CORRETA sobre o Plano Plurianual (PPA):

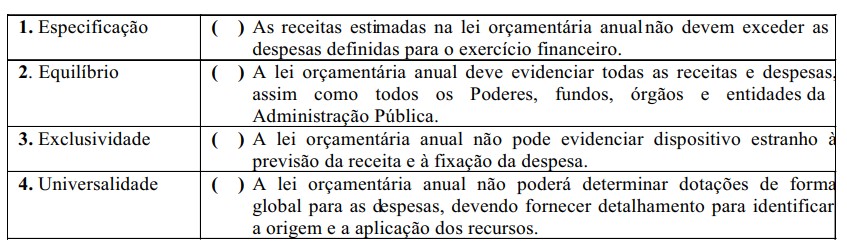

Associe as duas colunas, relacionando os princípios orçamentários à sua definição.

A sequência CORRETA dessa associação é:

Analise as proposições e coloque (V) para verdadeiro e (F) para falso, em relação ao orçamento público:

( ) É um documento contábil que reúne receitas e despesas da entidade governamental.

( ) É um instrumento político com a finalidade de alocação de recursos econômicos e sociais para atender às necessidades de toda a sociedade.

( ) Pode ser definido como o processo que define as receitas e estima as despesas do governo, durante um período máximo de 5 anos.

Marque a alternativa que contém a sequência CORRETA de preenchimento dos parênteses:

• os custos de transação fixos são de R$ 30,00;

• o custo de oportunidade diária é de 0,02%;

• a variância estatística dos saldos de caixa no período é de R$ 500,00;

• o saldo mínimo de caixa é zero; e,

• a raiz cúbica de R$ 56.250.000,00 é igual a R$ 1.253,00.

Considerando o modelo desenvolvido por Miller e Orr, assinale o valor do saldo médio de caixa para que se maximize os resultados da gestão do caixa.

• Prazo de transporte considerado após o faturamento das matérias-primas: 5 dias;

• Prazo médio de estocagem das matérias-primas: 5 dias;

• Prazo médio de fabricação: 1 dia;

• Prazo médio de vendas/faturamento a prazo concedido aos clientes: 45 dias; e,

• Prazo médio do pagamento aos fornecedores: 55 dias.

Considerando que 100% das vendas é realizada a prazo, o ciclo financeiro da empresa é de:

• Saldo inicial de caixa: R$ 1.000,00;

• Pagamento de fornecedores no período: R$ 10.000,00;

• Pagamento de salários e encargos no período: R$ 5.000,00;

• Pagamento de tributos no período: R$ 1.000,00;

• Estimativa (99,99%) de vendas no período: R$ 30.000,00 – sendo 70% realizadas à vista e o restante antecipado/descontado junto ao banco com Custo Efetivo Total (CET) de 5% no período, abatidos pelo banco por ocasião das operações de antecipação/desconto de recebíveis; e,

• Depreciação de ativos imobilizados: R$ 1.000,00.

Assumindo que as movimentações bancárias estejam sendo consideradas como lançamento de caixa da empresa, assinale o valor líquido final do saldo do caixa, após efetivar as projeções:

I- Uma forma de classificar os gastos públicos é pela sua finalidade, de forma a retratar as áreas de ação governamental. São gastos agrupados no orçamento por funções e subfunções.

II- A classificação das despesas pela sua finalidade do gasto leva em consideração se o desembolso é apenas para manter o governo em funcionamento ou para redistribuição de renda.

III- Com relação às receitas, um exemplo da cobrança de tributos por meio das taxas é a valorização de um imóvel particular por conta do asfaltamento de uma rua com recursos públicos.

É CORRETO o que se afirma em:

Assinale a alternativa que apresenta as características do princípio da universalidade:

Assinale, dentre os componentes do planejamento orçamentário, aquele que representa e envolve a visão de longo prazo, especialmente das despesas de capital.

(GITMAN, 2010.)

Podemos afirmar que o capital de giro corresponde a:

(ASSAF NETO, 2021.)

Considerando as razões para que a empresa mantenha certo nível de caixa, relacione adequadamente os conceitos a seguir.

1. Especulação.

2. Precaução.

3. Reciprocidade.

4. Transação.

( ) Atender pagamentos para o curso normal das atividades da empresa.

( ) É exigida pelos bancos como retribuição a serviços prestados (como saldo médio, fundões, RDB, CDB).

( ) Possibilidade de aproveitamento de oportunidades ímpares de bons negócios.

( ) Reserva de segurança para enfrentar imprevistos.

A sequência está correta em

(BRUNI. Famá, 2019.)

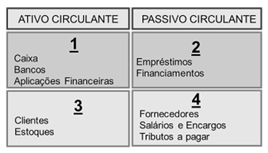

Considerando as informações e a imagem apresentada, analise as afirmativas a seguir.

I. Considerando que o quadrante 3 = R$ 2.000,00 e o quadrante 4 = R$ 1.700,00, a NCG será de R$ 300,00.

II. Considerando que o quadrante 1 = R$ 1.500,00 e o quadrante 2 = R$ 1.100,00, o ST será de R$ 400,00.

III. Se quadrante 3 > quadrante 4, significa que a saída de caixa ocorreu antes das entradas e há uma demanda de caixa.

IV. Se quadrante 1 > quadrante 2, significa que há disponibilidade de recursos para financiar a NCG.

Está correto o que se afirma em

I. Equilíbrio entre receitas e despesas.

II. Normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos.

III. Demais condições e exigências para transferências de recursos a entidade públicas e privadas.

Observado o expresso pela Lei nº 101 de 2000, que estabelece normas de finanças públicas, é CORRETO afirmar que a Lei de Diretrizes Orçamentárias, entre outras, disporá também sobre: