Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 24.041 questões

Com relação ao orçamento público no Brasil, julgue o item seguinte.

A avaliação de ativos contingentes é parte integrante do

Anexo de Riscos Fiscais da lei de diretrizes orçamentárias.

Com relação ao orçamento público no Brasil, julgue o item seguinte.

A multiplicidade de critérios de classificação orçamentária

visa atender à pluralidade de aspectos do orçamento público.

Com relação ao orçamento público no Brasil, julgue o item seguinte.

Programas que não geram um bem ou serviço no processo

produtivo de cada exercício devem, obrigatoriamente, ser

incluídos no plano plurianual.

Relativamente ao orçamento público, julgue o item que se segue.

Conforme o princípio do orçamento bruto, a LOA deverá

conter todas as receitas e todas as despesas de poderes,

órgãos, entidades, fundos e fundações instituídas e mantidas

pelo Poder Público.

Relativamente ao orçamento público, julgue o item que se segue.

A técnica orçamentária conhecida como base zero exige uma

reavaliação periódica das despesas associadas a cada ação

ou programa.

Relativamente ao orçamento público, julgue o item que se segue.

Os requisitos para que emenda a projeto de lei orçamentária

possa ser aprovada incluem o fato de a referida emenda ser

compatível com o plano plurianual e com a lei de diretrizes

orçamentárias.

A concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita deverá estar acompanhada de estimativa do impacto orçamentário-financeiro no exercício em que deva iniciar sua vigência e nos dois seguintes, atender ao disposto na lei de diretrizes orçamentárias e a pelo menos uma das seguintes condições:

I - demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12 da Lei 101/2000, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;

II - estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

I) Os planos, orçamentos e leis de diretrizes orçamentárias;

II) As prestações de contas e o respectivo parecer prévio;

III) O Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e as versões simplificadas desses documentos.

Os Princípios Orçamentários visam estabelecer ____________ norteadoras básicas, a fim de conferir racionalidade, ________________________ e transparência para os ________________ de elaboração, _______________________ e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina.

I - Fornecer meios para agilizar a programação financeira, com vistas a otimizar a utilização dos recursos do Tesouro Nacional.

II - Permitir que a contabilidade aplicada ao setor público seja fonte segura e tempestiva de informações gerenciais destinada a todos os níveis da Administração Pública Federal.

III - Permitir aos segmentos da sociedade obter a necessária transparência dos gastos públicos.

Conforme a Instrução Normativa n. 3 de 09 de janeiro de 2020, está(ão) correto(s) o(s) item(s):

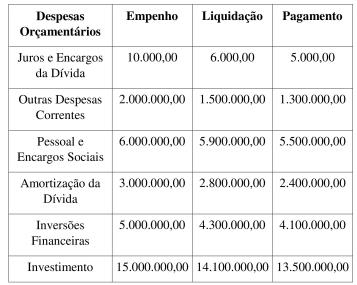

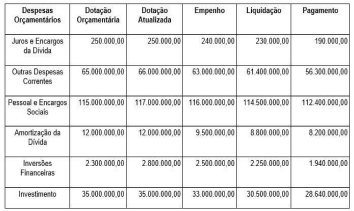

Com base nessas informações, o valor inscrito em Restos a Pagar Não Processados em 31/12/2020 em decorrência da execução orçamentária foi, em reais,

Com base nessas informações, o valor inscrito em Restos a Pagar Processados em 31/12/2020 em decorrência da execução orçamentária da despesa corrente foi, em reais, de:

Sobre restos a pagar é CORRETO afirmar que:

I - Os empenhos que sorvem a conta de créditos com vigência plurienal, que não tenham sido pagos, serão computados como Restos a Pagar no último ano de vigência do crédito.

II Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária.

III - O registro dos restos a pagar far-se-á por exercício e por credor distinguindo-se as despesas processadas das não processadas.

IV - Entendem-se por restos a pagar processados e não processados, respectivamente, as despesas liquidadas e as não liquidadas.

( ) Princípio da Universalidade é o princípio orçamentário que deve compreender todas as receitas e despesas orçamentárias de todos os Poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

( ) Princípio da Economicidade é o princípio que objetiva a minimização dos gastos públicos, sem comprometimento dos padrões de qualidade. Refere-se à capacidade de uma instituição gerir adequadamente os recursos financeiros colocados à sua disposição.

( ) Princípio da Totalidade é o princípio orçamentário segundo o qual a receita e a despesa públicas devem constar do orçamento com nível satisfatório de especificação ou discriminação

( ) Princípio da Anualidade é o princípio orçamentário que estabelece que as autorizações de despesa valem para um período limitado, nos seguintes termos: para a LOA, é o exercício financeiro; para os créditos adicionais abertos, é até o final do exercício financeiro; e para os créditos reabertos, é até o final do exercício financeiro de reabertura.