Questões de Concurso Sobre administração financeira e orçamentária

Foram encontradas 23.968 questões

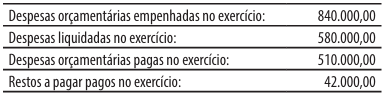

Observe os dados extraídos da contabilidade de um município no exercício findo em 31.12.2025, em R$:

É correto afirmar que o total de restos a pagar não processados inscritos ao final do exercício de 2025 equivale, em R$, a:

À luz das disposições da Lei Complementar (LC) n.º 178/2021, que instituiu o Programa de Acompanhamento e Transparência Fiscal (PATF) e o Plano de Promoção do Equilíbrio Fiscal (PEF) para estados e municípios, julgue o item que se segue.

O PEF restringe-se à esfera administrativa, sendo dispensável a previsão de autorização para contratações de operações de crédito com garantia da União, visto que o foco do plano são apenas as metas de gestão interna do ente.

A disciplina da gestão de recursos financeiros no setor público não se esgota na compatibilidade formal entre execução e autorização orçamentária, nem se confunde com juízos meramente gerenciais de eficiência alocativa.

O planejamento orçamentário, a gestão financeira e a responsabilidade fiscal operam em planos normativos e institucionais correlatos, porém não coincidentes, de modo que a racionalidade administrativa da despesa, a sustentabilidade fiscal e a juridicidade da condução financeira exigem articulação entre previsão, execução, controle e preservação do equilíbrio das contas públicas.

Considerando o orçamento, a gestão de recursos financeiros e a responsabilidade fiscal, analise as alternativas a seguir e assinale a que está CORRETA.

A administração financeira, quando examinada sob perspectiva gerencial, não se limita ao registro de valores nem à descrição formal de peças orçamentárias.

A distinção entre orçamento, custo, despesa e alocação de recursos possui relevância analítica própria, pois envolve níveis distintos de planejamento, consumo de meios, decisão administrativa e controle da utilização de recursos organizacionais, inclusive no contexto da gestão pública.

Considerando os fundamentos da administração financeira e a análise de custos, assinale a alternativa CORRETA.

Em relação à gestão orçamentária no setor público, à publicação de dados orçamentários e à receita pública, julgue o item a seguir, com base na LRF e na Lei n.º 4.320/1964.

Um tribunal de contas que implementa um sistema integrado com visualizações gráficas, análises comparativas e contextualizações está cumprindo as obrigações legais e, simultaneamente, elevando o padrão de transparência.

Em relação à gestão orçamentária no setor público, à publicação de dados orçamentários e à receita pública, julgue o item a seguir, com base na LRF e na Lei n.º 4.320/1964.

Consoante o estabelecido na LRF, as transferências voluntárias devem ser contabilizadas quando há compromisso formal de transferência, não na ocasião do efetivo recebimento, tendo a LRF criado uma exceção ao critério de arrecadação estabelecido na Lei n.º 4.320/1964, permitindo que transferências voluntárias sejam contabilizadas antes do efetivo recebimento.

Julgue o item seguinte, relativo à execução da despesa pública no que se refere a restos a pagar, despesas de exercícios anteriores e suprimento de fundos.

Considere que determinado estado da Federação acumule restos a pagar de R$ 15 bilhões, equivalentes a 50% da receita corrente líquida. Nessa situação hipotética, o acúmulo excessivo de restos a pagar indica falta de planejamento e execução orçamentária inadequada, caracterizando violação da LRF, que estabelece um limite máximo para restos a pagar.

Considerando que a interação entre o disposto na Lei n.º 4.320/1964, na Constituição Federal de 1988 (CF) e na Lei de Responsabilidade Fiscal (LRF) é essencial para a análise de cenários que demandam uma visão da arquitetura orçamentária brasileira, julgue o item a seguir.

Considere que, ao fiscalizar a execução de determinado programa orçamentário, os auditores de um tribunal de contas verifiquem a alocação de R$ 8 milhões para a implementação de um sistema de auditoria digital, mas o empenho, durante a execução do programa, de apenas R$ 5 milhões. Nessa situação, haja vista os R$ 3 milhões não empenhados, é correto concluir que houve desperdício de recursos públicos e má gestão, independentemente de o sistema ter sido implementado com sucesso, pois a não utilização integral dos recursos alocados constitui, por si só, evidência de ineficiência orçamentária.

( ) A LRF exige transparência na gestão fiscal, determinando a ampla divulgação dos planos, orçamentos, relatórios de gestão fiscal e prestações de contas, inclusive em meios eletrônicos de acesso público.

( ) O Relatório Resumido da Execução Orçamentária (RREO) deve ser publicado até 30 dias após o encerramento de cada bimestre, abrangendo todos os Poderes e o Ministério Público.

( ) As empresas controladas pelo Ente da Federação, assim como as empresas estatais dependentes e independentes, devem obrigatoriamente respeitar os limites da LRF.

( ) Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal, os Poderes e o Ministério Público promoverão, nos 30 dias subsequentes, limitação de empenho e movimentação financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

I. A receita pública classifica-se em duas categorias econômicas: receitas correntes, destinadas a cobrir despesas correntes e formar poupança; e receitas de capital, provenientes de operações de crédito, alienação de bens e outras fontes vinculadas a investimentos e inversões.

II. O empenho de despesa é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento, pendente ou não de implemento de condição.

III. A liquidação da despesa consiste na entrega de recursos ao credor por meio de ordem bancária ou outro meio de pagamento autorizado, encerrando a obrigação financeira assumida pela Administração.

Quais estão corretas?

I. O Presidente da República possui a prerrogativa de enviar mensagem ao Congresso Nacional para propor modificações nos projetos orçamentários, inclusive após o início da votação da parte cuja alteração é proposta na Comissão Mista.

II. Uma emenda ao projeto de Lei de Diretrizes Orçamentárias (LDO) será considerada constitucional mesmo quando apresentar incompatibilidade com o Plano Plurianual (PPA), bastando para tanto a devida justificativa.

III. As emendas ao projeto de Lei Orçamentária Anual (LOA) podem indicar recursos provenientes de anulação de despesas, desde que estas não incidam sobre dotações para pessoal e seus encargos, nem sobre o serviço da dívida.

Quais estão corretas?

Despesa de custeio em 2024 (nominal): R$ 220 milhões

Despesa de custeio em 2025 (nominal): R$ 242 milhões.

Para o mesmo período, o índice de preços aplicável ao deflacionamento tem as seguintes referências (base 2024 = 100):

Índice 2024: 100

Índice 2025: 110

Considere que o valor real de 2025 a preços de 2024 pode ser obtido dividindo o valor nominal de 2025 pelo fator (110/100).

Assinale a alternativa CORRETA quanto à variação real do custeio em 2025 em relação a 2024.

No debate técnico, foram formuladas as assertivas abaixo, considerando desafios econômicos contemporâneos como produtividade, restrição fiscal, coordenação federativa e capacidade estatal.

Analise as assertivas a seguir e, em seguida, assinale a alternativa CORRETA.

I. A restrição orçamentária e a restrição de capacidade de execução são dimensões distintas: um município pode ter espaço fiscal em determinado exercício e, ainda assim, não conseguir transformar dotação em entrega, por limitações de projetos, licenciamento, gestão de contratos e governança.

II. Investimentos em saneamento e infraestrutura urbana tendem a produzir efeitos que extrapolam o curto prazo, inclusive por canais de produtividade e saúde, mas a seleção de projetos deve considerar custos de operação e manutenção futuros, para evitar expansão de ativos sem sustentabilidade de custeio.

III. A coordenação federativa é relevante porque parte do financiamento e da regulação de setores como saneamento e mobilidade depende de arranjos intergovernamentais; ainda assim, a execução municipal é irrelevante, pois decisões centrais determinam integralmente o ritmo e a qualidade das entregas locais.

IV. A priorização baseada em evidências pode combinar critérios de impacto esperado, custoefetividade e risco de execução, reconhecendo que restrições de capacidade podem alterar a ordem ótima de projetos mesmo quando a necessidade social é elevada.

Considerando resultado primário e nominal, distinção entre despesas obrigatórias e discricionárias e a diferença entre variáveis de fluxo e de estoque, assinale a alternativa CORRETA.

À luz do federalismo fiscal, da repartição de competências e dos incentivos associados às transferências, analise as alternativas a seguir e assinale a que está CORRETA.

Relacione a Coluna 1 à Coluna 2, associando os estágios da despesa aos seus respectivos conceitos.

Coluna 1

1. Empenho.

2. Liquidação.

3. Pagamento.

Coluna 2

( ) Verificação do direito adquirido pelo credor, com conferência da nota fiscal e comprovação da entrega do bem ou serviço prestado.

( ) Compromisso de despesa com a vinculação do recurso orçamentário.

( ) Efetivo desembolso em favor do credor, liquidando a obrigação financeira.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é: