Questões de Concurso

Sobre legislação complementar de afo em administração financeira e orçamentária

Foram encontradas 893 questões

1-Proponente

2-Concedente

3-Convenente

4-Contratante

5-Contratado

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com o qual a administração federal pactua a execução de programa, projeto, atividade ou evento mediante convênio.

( ) órgão ou entidade pública ou privada sem fins lucrativos que manifeste, por meio de proposta de trabalho, interesse em firmar convênio, contrato de repasse, termo de parceria, termo de colaboração ou termo de fomento.

( ) órgão ou entidade da administração pública federal, direta ou indireta, responsável pela transferência dos recursos financeiros ou pela descentralização dos créditos orçamentários destinados à execução do objeto do convênio.

( ) órgão ou entidade da administração pública, direta ou indireta, de qualquer esfera de governo, consórcio público ou entidade privada sem fins lucrativos, com a qual a administração federal pactua a execução de contrato de repasse.

( ) órgão ou entidade da administração pública federal, direta ou indireta, que pactua a execução de programa, projeto, atividade ou evento, por intermédio de instituição financeira federal (mandatária) mediante celebração de contrato de repasse.

I - O registro representará integralmente o fato ocorrido, observada a tempestividade necessária para que a informação contábil gerada não perca a sua utilidade, e será efetuado conforme o mecanismo de débitos e créditos em partidas dobradas.

II - Na hipótese de transação em moeda estrangeira, esta será convertida em moeda nacional e será aplicada a taxa de câmbio na data de referência estabelecida em norma aplicável.

III - Os registros contábeis serão efetuados de forma sintética e refletirão a transação com base em documentação de suporte que assegure o cumprimento da característica qualitativa da verificabilidade.

IV - O Siafic não permitirá a acumulação dos registros por centros de custos.

Está correto apenas o contido em:

I. Incentivo à participação popular e realização de audiências públicas durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos.

II. Liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público.

III. Adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto na Lei Complementar nº 101/2000.

Quais estão corretas?

A CMO, diante de indícios de despesas não autorizadas, ainda que sob a forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental responsável que, no prazo de cinco dias, preste os esclarecimentos necessários.

O SIAFIC é o sistema eletrônico de informações financeiras criado pelo governo federal para, entre outros objetivos, assegurar a transparência da gestão fiscal de todos os entes federativos.

I. As informações orçamentárias, financeiras, contábeis e de pessoal, constantes dos arquivos do SIAFI, constituem a base de dados oficial do Poder Executivo, para todos os efeitos legais.

II. No formulário INCSITPF – Incluir Situação de PF do SIAFI – , são informados os dados de uma nova Situação de Pessoa Física.

III. A cada ano é gerado um Sistema SIAFI: “SIAFI2010”, “SIAFI201” etc., com uma base de dados correspondente.

Estão corretas as afirmativas

Nessa consulta,

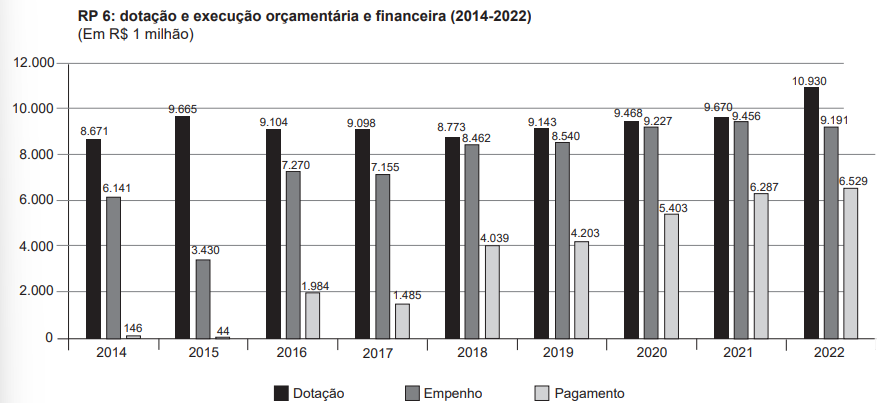

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

Nos termos da Lei n. 4.320, de 17 de março de 1964, e do Decreto 93.872, de 23 de dezembro de 1986, analise as assertivas abaixo:

I. Foram empenhados em 2021: R$ 6.650.000,00 (seis milhões, seiscentos e cinquenta mil reais) como despesas de capital e R$ 150.000,00 (cento e cinquenta mil reais) como despesas de custeio.

II. Com a virada do exercício financeiro para 2022, foram inscritos em restos a pagar R$ 3.250.000,00 (três milhões, duzentos e cinquenta mil reais).

III. Com a virada do exercício financeiro para 2022, foram inscritos em restos a pagar R$ 3.900.000,00 (três milhões e novecentos mil reais), sendo R$ 500.000,00 (quinhentos mil reais) em restos a pagar processados e R$ 3.400.000,00 (três milhões e quatrocentos mil reais) em restos a pagar não processados.

IV. Com a virada do exercício financeiro para 2022, foram inscritos em restos a pagar R$ 3.900.000,00 (três milhões e novecentos mil reais), sendo R$ 500.000,00 (quinhentos mil reais) em restos a pagar não processados e R$ 3.400.000,00 (três milhões e quatrocentos mil reais) em restos a pagar processados.

V. Do total de recursos recebidos pelo IFMT em 2021, R$ 3.250.000,00 (três milhões, duzentos e cinquenta mil reais) foram pagos no corrente exercício de 2021, sendo que, dos pagamentos realizados, R$ 3.150.000,00 (três milhões, cento e cinquenta mil reais) são despesas de investimento e R$ 100.000,00 (cem mil reais) são despesas correntes.

Está(ão) CORRETA(S) a(s) assertiva(s):

Considere a situação hipotética abaixo:

A Reitoria do IFMT realizou, em janeiro de 2021, a licitação de uma obra cujo valor da proposta vencedora foi de R$ 1.000.000,00 (um milhão de reais). Ainda em 2021 foi realizado o empenho do valor total da obra, bem como firmado o contrato com a empresa vencedora da licitação. Foi dado início à execução da obra, tendo ocorrido duas medições no ano de 2021, conforme segue:

1ª Medição no valor de R$ 250.000,00 (duzentos e cinquenta mil reais). Situação: Liquidada e paga em 2021.

2ª Medição no valor de R$ 500.000,00 (quinhentos mil reais). Situação: Liquidada em 2021, porém pendente de pagamento.

Com a virada do exercício para 2022, foi realizada a inscrição do valor remanescente empenhado da obra, que ainda não havia sido pago, em restos a pagar.

Nos termos da Lei nº 4.320, de 17 de março de 1964, e do Decreto nº 93.872, de 23 de dezembro de 1986, identifique a alternativa CORRETA:

Para fins do cumprimento dos prazos estabelecidos em lei com vistas à divulgação das demonstrações contábeis, ao envio das informações e dos dados contábeis, orçamentários e fiscais e à divulgação dos relatórios de Gestão Fiscal e Resumido de Execução Orçamentária, o Siafic ficará disponível até:

I - O vigésimo quinto dia do mês, para os registros necessários à elaboração dos balancetes relativos ao mês imediatamente anterior;

II - Trinta de janeiro, para o registro dos atos de gestão orçamentária e financeira relativos ao exercício imediatamente anterior, inclusive para a execução das rotinas de inscrição e cancelamento de restos a pagar;

III - Último dia do mês de março, para outros ajustes necessários à elaboração das demonstrações contábeis do exercício imediatamente anterior e para as informações com periodicidade anual;

Está correto apenas o que se afirma em: