Questões de Concurso

Sobre lc nº 101 de 2000 - lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 5.381 questões

Com relação ao cálculo da Receita Corrente Líquida (RCL) no âmbito da Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), analise as afirmativas a seguir.

I. Para a União, são deduzíveis do cálculo da RCL os valores transferidos aos estados por determinação constitucional.

II. Para a União, são deduzíveis do cálculo os valores transferidos aos estados por determinação legal.

III. A receita corrente líquida será apurada somando‐se as receitas arrecadadas no mês em referência e nos onze anteriores, incluindo as duplicidades.

Assinale:

Regulamentando os princípios impostos pela Constituição, a Lei de Responsabilidade Fiscal aponta que se a dívida pública estadual ultrapassar um dado limite prudencial, e perdurar o excesso, o governo estadual enfrentará algumas restrições legais.

Quanto a estas restrições, é correto afirmar que o governo estadual:

Regulamentando os dispostos na Constituição, a Lei de Responsabilidade Fiscal aponta que a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder determinados percentuais da receita corrente líquida (RCL).

É correto afirmar que estes percentuais são:

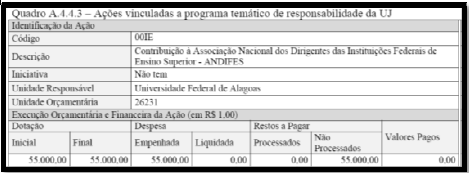

Portal da Transparência da UFAL. Disponível em: www.ufal.edu.br

Dadas as afirmativas abaixo quanto à transparência, informação e controle social na Administração Pública,

I. A transparência, entendida como produção e divulgação sistemática de informações, é um dos pilares em que se assenta a Lei de Responsabilidade Fiscal.

II. O Portal da Transparência permite que o cidadão acompanhe e controle a aplicação apenas das licitações, sendo a Lei do servidor público a forma legal de controle dos recursos no município onde ele mora, o que amplia as condições de controle.

III. O controle pela sociedade ou controle social, de forma ampla, deve ser entendido como uma parte do processo administrativo, pois partindo da concepção de democracia representativa, o processo de planejamento, de execução e de controle administrativo do Estado poderia ser examinado com a seguinte sequência de etapas: anseios da sociedade; proposta do candidato/gestor público; eleição/designação; planejamento (PPA, LDO, LDA); execução; controle e atuação por vias democráticas.

IV. O controle social pode ser feito individualmente, por qualquer cidadão, ou por um grupo de pessoas. Os conselhos gestores de políticas públicas são canais efetivos de participação, que permitem estabelecer uma sociedade na qual a cidadania deixe de ser apenas um direito, mas uma realidade. A importância dos conselhos está no seu papel de fortalecimento da participação democrática da população na formulação e implementação de políticas públicas.

verifica-se que estão corretas apenas

A Lei Complementar Nº 101, de 04 de maio de 2000, estabelece normas de finanças públicas voltadas para responsabilidade na gestão fiscal e dá outras providências.

(http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm)

CAPÍTULO III - DA RECEITA PÚBLICA - Seção I - Da Previsão e da Arrecadação

Art. 11. Constituem requisitos essenciais da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente __________________.

Parágrafo único. É vedada a realização de transferências voluntárias para o ente que não observe o disposto no caput, no que se refere aos impostos.

Marque a expressão que completa corretamente a lacuna do Art.11.

(http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp101.htm)

CAPÍTULO I – DISPOSIÇÕES COMPLEMENTARES – Art. 2º. Art. 2º Para os efeitos desta Lei Complementar entende-se como:

I. Ente da Federação: a União, cada Estado, o Distrito Federal e cada Município.

II. Empresa controlada: sociedade cuja maioria do capital social com direito a voto pertença, direta ou indiretamente, a ente da Federação.

III. Empresa estatal dependente: empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária.

IV. Receita corrente líquida: somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos:

Estão em conformidade com o instituído no Art. 2o.

A Lei de Responsabilidade Fiscal (LRF), criada no ano 2000, buscou definir parâmetros que guiassem a gestão pública das finanças públicas.

Dentre as principais medidas adotadas pela LRF, constam as seguintes, EXCETO a