Questões de Concurso

Sobre despesa pública em administração financeira e orçamentária

Foram encontradas 3.306 questões

Acerca da Despesa Pública, analise as assertivas abaixo e marque (V) para Verdadeiro e (F) para Falso.

( ) Classificam-se como Transferências Correntes as dotações para despesas ás quais náo corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções destinadas a atender à manifestação de outras entidades de direito público ou privado.

( ) São Transferências de Capital as dotações para investimentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou serviços, constituindo essas transferências auxílios ou contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especialmente anterior, bem como as dotações para amortização da dívida pública.

( ) Classificam-se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as destinadas a atender a obras de conservação e adaptação de bens imóveis.

Assinale a alternativa que apresenta a sequência correta.

No que se refere à classificação do créditos adicionais, analise as proposições abaixo.

I. Especiais: são os destinados a reforço de dotação orçamentária.

II. Suplementares: são os destinados a despesas para as quais não haja dotação orçamentária específica.

III. Extraordinários: são os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

Estão corretas

A execução orçamentária e a financeira ocorrem concomitantemente, por estarem atreladas uma à outra. Havendo orçamento e não existindo o financeiro, não poderá ocorrer a despesa. Por outro lado, pode haver recurso financeiro, mas não se poderá gastá-lo, se não houver a disponibilidade orçamentária. Por conseguinte, pode-se definir execução orçamentária como sendo a utilização dos créditos consignados no Orçamento ou Lei Orçamentária Anual – LOA. Já a execução financeira, por sua vez, representa a utilização de recursos financeiros, visando atender à realização dos projetos e/ou atividades atribuídas às Unidades Orçamentárias pelo Orçamento. Todo o processo orçamentário tem sua obrigatoriedade estabelecida na Constituição Federal, art. 165, que determina a necessidade do planejamento das ações de governo por meio do: Plano Plurianual de Investimentos – PPA; Lei de Diretrizes Orçamentárias – LDO e Lei Orçamentária Anual – LOA. Uma vez publicada a LOA, observadas as normas de execução orçamentária e de programação financeira do Estado estabelecidas para o exercício e lançadas as informações orçamentárias, cria-se o crédito orçamentário e, a partir daí, tem-se o início da execução orçamentária propriamente dita. Executar o Orçamento é, portanto, realizar as despesas públicas nele previstas, seguindo à risca os três estágios da execução das despesas previstos na Lei nº 4320/64. Com base no texto exposto acima, analise as assertivas:

I. O pagamento consiste na entrega de numerário ao credor do Estado, extinguindo, dessa forma, o débito ou obrigação.

II. A arrecadação consiste na realização, pelos contribuintes aos agentes arrecadadores ou bancos autorizados pelo ente, dos recursos devidos ao Estado.

III. O empenho pode ser conceituado como o ato emanado de autoridade competente que cria para o Estado a obrigação de pagamento, pendente ou não, de implemento de condição.

IV. A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Assinale a alternativa que ordena os três estágios da execução das despesas.

A compreensão do orçamento público requer o conhecimento de sua estrutura e de sua organização, desenvolvidas por meio de um sistema estruturado de classificação. Acerca desse assunto, julgue os itens a seguir.

I Uma despesa empenhada e não paga até o fim do exercício fiscal passa a integrar a dívida ativa pública.

II Na programação orçamentária do ente público, a identificação qualitativa do órgão ou da unidade orçamentária responsável pelo uso do recurso público é feita mediante classificação institucional.

III Segundo a Lei Complementar n.º 101/2000 — Lei de Responsabilidade Fiscal —, as operações de crédito contraídas pelo ente público que apresentem prazo de amortização superior a doze meses integram a dívida pública fundada.

Assinale a opção correta.

Em função de fortes chuvas ocorridas no Tocantins, uma ponte de determinado município do estado ruiu, ficando os moradores isolados. Devido ao desastre, o acesso a água e a alimentos ficou limitado, pois a distribuição passou a se dar unicamente por via aérea. Esses fatos levaram à decretação do estado de calamidade.

Nessa situação hipotética, o governo do estado do Tocantins, para agir com celeridade, deverá

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

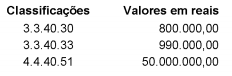

Considere os seguintes dados de uma entidade pública referentes aos empenhos emitidos no mês de outubro de 2017, cujas despesas foram classificadas quanto à natureza da despesa orçamentária:

Com base nesses dados, as despesas dos empenhos emitidos no mês de outubro de 2017 possuem a mesma classificação

quanto

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a transações ocorridas no mês de dezembro de 2016:

- Liquidação de despesa referente à aquisição de material de consumo no valor de R$ 20.000,00, o que corresponde ao valor total da despesa empenhada. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Empenho de despesa referente a Serviços de Terceiros - Pessoa Física, contratados para a manutenção dos elevadores da entidade, no valor de R$ 6.000,00. A despesa foi liquidada em 10/01/2017 e paga em 23/01/2017 pelo valor do empenho.

- Empenho de despesa referente à aquisição de material permanente no valor de R$ 7.000,00. A despesa foi liquidada em 04/01/2017 e paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a passagens e despesas com locomoção de palestrantes para um evento promovido pela entidade no valor de R$ 40.000,00. A despesa foi paga em 05/01/2017 pelo valor do empenho.

- Empenho e liquidação de despesa referente a diárias no valor de R$ 15.000,00. A despesa foi paga em 09/01/2017 pelo valor do empenho.

- Pagamento de despesa referente aos proventos de aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.

As seguintes informações foram extraídas do sistema de contabilidade de uma determinada entidade pública referentes a operações ocorridas no mês de novembro de 2016:

− Empenho de despesa referente à aquisição de material de consumo no valor de R$ 30.000,00. O material adquirido foi entregue e a despesa liquidada em 21/12/2016. O valor total da despesa empenhada foi pago em 10/01/2017.

− Empenho de despesa referente à aquisição de um prédio no valor de R$ 3.000.000,00, cuja despesa pelo valor total empenhado foi liquidada e paga em 23/12/2016. O prédio pertencia a terceiros, mas já era utilizado como sede de tal entidade desde 2013.

− Pagamento de despesa referente à aquisição de um terreno onde será construído o estacionamento do edifício-sede de tal entidade pública no valor de R$ 500.000,00.

− Empenho de despesa referente à aquisição de um veículo novo no valor de R$ 70.000,00. O veículo foi entregue e a despesa liquidada em 13/01/2017. O valor total empenhado foi pago em 20/01/2017.

− Liquidação de despesa referente a serviços de terceiros

– pessoa física no valor de R$ 3.500,00, cujo pagamento ocorreu em 16/01/2017.

− Empenho de despesa referente a horas extras realizadas por servidores de tal entidade pública no valor de R$ 5.000,00, cuja liquidação ocorreu em 12/12/2016 e pagamento em 23/01/2017.

− Pagamento de despesa referente aos proventos da aposentaria dos servidores de tal entidade pública no valor de R$ 50.000,00.