Questões de Concurso

Sobre créditos adicionais em administração financeira e orçamentária

Foram encontradas 1.200 questões

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239949

Administração Financeira e Orçamentária

Em certo ano, determinado ente público apresentou o

seguinte cenário.

• Crédito suplementar aberto, em 31 de setembro, no valor de R$ 1.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 400.000.

• Crédito especial aberto, em 10 de outubro, no valor de R$ 2.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 1.400.000.

• Crédito extraordinário aberto, em 1.º de julho, no valor de R$ 1.500.000, com saldo não executado, em 31 de dezembro, no valor de R$ 500.000.

Com base nessas informações, infere-se que o valor total dos créditos adicionais que poderão ser reabertos no exercício do próximo ano e incorporados ao orçamento desse próximo ano é de

• Crédito suplementar aberto, em 31 de setembro, no valor de R$ 1.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 400.000.

• Crédito especial aberto, em 10 de outubro, no valor de R$ 2.000.000, com saldo não executado, em 31 de dezembro, no valor de R$ 1.400.000.

• Crédito extraordinário aberto, em 1.º de julho, no valor de R$ 1.500.000, com saldo não executado, em 31 de dezembro, no valor de R$ 500.000.

Com base nessas informações, infere-se que o valor total dos créditos adicionais que poderão ser reabertos no exercício do próximo ano e incorporados ao orçamento desse próximo ano é de

Ano: 2023

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Provas:

SELECON - 2023 - Prefeitura de Sapezal - MT - Analista de Procedimentos Licitatórios

|

SELECON - 2023 - Prefeitura de Sapezal - MT - Ouvidor |

SELECON - 2023 - Prefeitura de Sapezal - MT - Psicólogo |

SELECON - 2023 - Prefeitura de Sapezal - MT - Médico Radiologista |

SELECON - 2023 - Prefeitura de Sapezal - MT - Farmacêutico Bioquímico |

SELECON - 2023 - Prefeitura de Sapezal - MT - Assistente Social |

SELECON - 2023 - Prefeitura de Sapezal - MT - Pregoeiro |

Q2230905

Administração Financeira e Orçamentária

Em matéria orçamentária, os créditos adicionais abertos

para atender despesas imprevisíveis e urgentes denominam-se:

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Auditor de Controle Interno |

Q2226785

Administração Financeira e Orçamentária

Nos termos da legislação de regência, são

fontes de recursos legítimas para custeio de

créditos adicionais suplementares e especiais,

EXCETO:

Ano: 2023

Banca:

MetroCapital Soluções

Órgão:

Prefeitura de Nova Odessa - SP

Prova:

MetroCapital Soluções - 2023 - Prefeitura de Nova Odessa - SP - Auditor de Controle Interno |

Q2226784

Administração Financeira e Orçamentária

Nos termos do atual regramento, os créditos

orçamentários adicionais destinados ao

atendimento de despesas imprevisíveis e

urgentes, como as decorrentes de guerra,

comoção interna ou calamidade pública são

denominados:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222114

Administração Financeira e Orçamentária

A respeito da lei de diretrizes orçamentárias (LDO), da lei orçamentária anual (LOA), do plano plurianual (PPA) e dos créditos adicionais, julgue o item a seguir.

Se, todos os anos, determinado bairro de um município é alagado no período de chuvas, então o respectivo prefeito poderá valer-se de crédito extraordinário para enfrentar essa calamidade pública.

Se, todos os anos, determinado bairro de um município é alagado no período de chuvas, então o respectivo prefeito poderá valer-se de crédito extraordinário para enfrentar essa calamidade pública.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Auditor do Tesouro Municipal |

Q2222030

Administração Financeira e Orçamentária

No que se refere a créditos adicionais e aos princípios

orçamentários que norteiam a elaboração e a execução do

orçamento público no Brasil, julgue o item a seguir.

À luz das disposições legais acerca da abertura de créditos adicionais, deve-se considerar que o crédito adicional aberto priorize, como fonte de recursos, aqueles alocados na reserva de contingência.

À luz das disposições legais acerca da abertura de créditos adicionais, deve-se considerar que o crédito adicional aberto priorize, como fonte de recursos, aqueles alocados na reserva de contingência.

Q2210560

Administração Financeira e Orçamentária

Maria Lúcia é coordenadora do Departamento de Orçamento Público de uma

determinada secretaria estadual. Assim, foi informada de que uma nova dotação orçamentária havia

sido criada e, portanto, seria necessária a criação de um novo crédito adicional para contemplar esse

gasto. Diante da situação a ser tratada por Maria Lúcia, tendo por base as normas de direito financeiro

e orçamentário, o crédito adicional que ela deve fazer uso é o:

Ano: 2023

Banca:

Creative Group

Órgão:

Prefeitura de Itá - SC

Prova:

Creative Group - 2023 - Prefeitura de Itá - SC - Agente Administrativo |

Q2204397

Administração Financeira e Orçamentária

Os créditos suplementares e especiais apresentam

semelhanças no que tange a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Lourenço da Serra - SP

Prova:

Avança SP - 2023 - Prefeitura de São Lourenço da Serra - SP - Coordenador de Controle Interno |

Q2204034

Administração Financeira e Orçamentária

Sobre a disciplina dos créditos adicionais,

assinale a alternativa INCORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Piratininga - SP

Prova:

OBJETIVA - 2023 - Prefeitura de Piratininga - SP - Controlador Interno |

Q2200272

Administração Financeira e Orçamentária

Assinalar a alternativa que preenche a lacuna abaixo

CORRETAMENTE:

__________________ são autorizações de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento.

__________________ são autorizações de despesas não computadas ou insuficientemente dotadas na Lei do Orçamento.

Q2198552

Administração Financeira e Orçamentária

Com relação aos princípios doutrinários e normativos que

regem o ciclo orçamentário no Brasil, julgue os próximos

itens.

I A destinação de recursos mínimos para as áreas da educação e da saúde é uma das ressalvas expressas ao princípio da não afetação da receita de impostos.

II Consagra o princípio da unidade que cada ente federativo contará com apenas uma peça orçamentária, não havendo possibilidade de existência de orçamentos paralelos em nenhuma hipótese.

III A reabertura de créditos especiais e extraordinários no início do exercício financeiro é uma exceção ao princípio da anualidade.

Assinale a alternativa correta.

I A destinação de recursos mínimos para as áreas da educação e da saúde é uma das ressalvas expressas ao princípio da não afetação da receita de impostos.

II Consagra o princípio da unidade que cada ente federativo contará com apenas uma peça orçamentária, não havendo possibilidade de existência de orçamentos paralelos em nenhuma hipótese.

III A reabertura de créditos especiais e extraordinários no início do exercício financeiro é uma exceção ao princípio da anualidade.

Assinale a alternativa correta.

Ano: 2023

Banca:

FUNCERN

Órgão:

Câmara de Natal - RN

Prova:

FUNCERN - 2023 - Câmara de Natal - RN - Assistente Legislativo (ALNS) - Gestor Público |

Q2197259

Administração Financeira e Orçamentária

Os créditos adicionais que serão autorizados por lei e abertos por decreto executivo são

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Contador - 5S1 |

Q2185125

Administração Financeira e Orçamentária

Quanto aos créditos adicionais, é correto afirmar:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Finanças E Controle |

Q2176652

Administração Financeira e Orçamentária

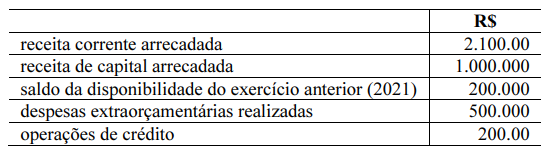

O Governo do DF (GDF) decidiu implementar um novo programa de resíduos sólidos em 2022. Para viabilizar esse projeto, o

GDF apurou os dados financeiros e orçamentários mostrados na tabela a seguir.

De acordo com os dados apresentados nessa situação hipotética, o GDF poderá abrir um crédito especial de até

De acordo com os dados apresentados nessa situação hipotética, o GDF poderá abrir um crédito especial de até

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CGDF

Prova:

CESPE / CEBRASPE - 2023 - CGDF - Auditor De Controle Interno Do Distrito Federal – Especialidade Planejamento E Orçamento |

Q2169700

Administração Financeira e Orçamentária

A vigência dos créditos adicionais suplementares no âmbito do

orçamentário público brasileiro

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Tecnólogo em Gestão Financeira |

Q2164807

Administração Financeira e Orçamentária

A autorização legislativa para a realização da despesa constitui

crédito orçamentário, e o montante da despesa fixada pela Lei

Orçamentária Anual é denominado crédito orçamentário inicial. No entanto, no decorrer da execução do orçamento, podem surgir fatos imprevistos, demandando a abertura de créditos orçamentários adicionais para alterar o planejamento inicial. Sobre o tema, e com base no atual regramento, assinale a

afirmativa correta.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Administração |

Q2164639

Administração Financeira e Orçamentária

Texto associado

No que se refere às receitas públicas, à dívida ativa, às

despesas públicas, à Lei de Responsabilidade Fiscal (LRF) e

à Lei n.o 4.320/1964, julgue o item.

Em caso de despesas urgentes e imprevistas

decorrentes de calamidade pública, as autorizações

para essas despesas não computadas na Lei do

Orçamento serão classificadas como créditos

adicionais especiais.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

IF-PA

Prova:

Instituto Consulplan - 2023 - IF-PA - Contador |

Q2164470

Administração Financeira e Orçamentária

O orçamento anual pode ser alterado por meio de créditos

adicionais. Por crédito adicional, entendem-se as autorizações de despesas não computadas ou insuficientemente dotadas na Lei Orçamentária. Em relação aos créditos adicionais,

assinale a afirmativa correta.

Ano: 2023

Banca:

CONSULPAM

Órgão:

TCM-PA

Prova:

CONSULPAM - 2023 - TCM-PA - Técnico de Controle Externo |

Q2133786

Administração Financeira e Orçamentária

Os créditos adicionais, destinados a reforço de

dotação orçamentárias, são classificados como:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

CNMP

Prova:

CESPE / CEBRASPE - 2023 - CNMP - Técnico do CNMP – Área: Apoio Técnico Administrativo – Especialidade: Administração |

Q2133591

Administração Financeira e Orçamentária

Julgue o item subsecutivo, referente ao instrumento de ajuste orçamentário de despesas fixadas na lei orçamentária.

Os créditos adicionais cuja abertura depende de decreto

destinam-se a reforçar a dotação de despesas pendentes de

execução no exercício financeiro, e aqueles abertos sem a

observância de tal exigência podem ser utilizados como nova

fonte de recursos para suportar despesas de exercícios

financeiros subsequentes.