Questões de Concurso

Sobre a despesa pública na lei de responsabilidade fiscal em administração financeira e orçamentária

Foram encontradas 1.174 questões

A Lei de Responsabilidade Fiscal (Lei Complementar 101/00) estabelece limites para despesas com pessoal, com base em percentuais da Receita Corrente Líquida. Determina também que os Tribunais de Contas devem alertar os Poderes quando estiverem próximos ao percentual imposto a cada um dos três poderes.

Diante do exposto e considerando-se que, em um determinado período, o Poder Executivo da União apurou uma Receita Corrente Líquida de R$ 942.440.000,00, assinale a alternativa que representa o montante para o Tribunal de Contas enviar o alerta de limite com despesas com pessoal.

Despesa com pessoal ativo R$ 12.465.728,13 Despesas com indenizações por demissão e incentivos à demissão voluntária R$ 149.513,08 Despesas de exercícios anteriores de período anterior ao da apuração R$ 250.369,04 Receita Corrente Líquida (RCL) R$ 873.729.464,07 Despesas com inativos e pensionistas com recursos vinculados R$ 358.986,36

Com base nas informações apresentadas e de acordo com a Lei de Responsabilidade Fiscal (LRF), o valor apurado para o limite de alerta da despesa total com pessoal da Câmara Municipal de Vereadores do Município de Novo Hamburgo (RS) foi de

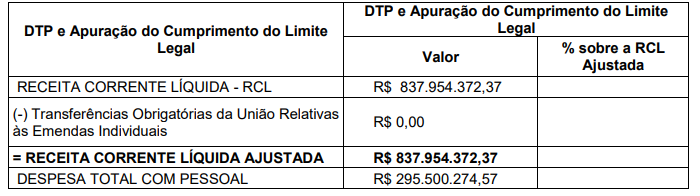

Com base nas informações apresentadas e de acordo a Lei de Responsabilidade Fiscal (LRF), o valor do montante apurado para o Limite de Alerta da despesa total com pessoal da Prefeitura Municipal será de

I - as despesas com os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos. II - as despesas com indenização por demissão de servidores ou empregados. III - as despesas relativas a incentivos à demissão voluntária.

Está(ão) correta(s):

A respeito das regras de planejamento e da execução do orçamento público, julgue o item.

A receita de capital faz parte da base de cálculo do limite

de despesas de pessoal instituído pela lei de

responsabilidade fiscal.

Com relação a déficit público, reforma administrativa, reforma previdenciária, responsabilidade fiscal, regra de ouro e ordenação de despesa, julgue o item a seguir.

Para a criação de ação governamental que acarrete aumento

de despesa, é necessária declaração do ordenador de despesa

quanto à adequação financeira.

O artigo 169 da Constituição Federal de 1988 estabelece que a despesa com pessoal ativo e inativo da União, dos Estados, do Distrito Federal e dos Municípios não poderá exceder os limites estabelecidos em Lei Complementar. O artigo 19 da Lei Complementar 101 / 2000 – Lei de Responsabilidade Fiscal, normatiza que a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder determinados percentuais da receita corrente líquida. Nesse sentido, analise as alternativas abaixo e assinale a correta a respeito desses percentuais

De acordo com a Lei Complementar 101/00, a criação, expansão ou aperfeiçoamento de ação governamental que acarrete aumento da despesa será acompanhado de:

I - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subseqüentes.

II - estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos quatro subseqüentes.

III - declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

Estão corretas as seguintes proposições:

Com a Lei Orçamentária, a população _________________ os(aos) governantes para arrecadarem receitas e realizarem despesas em seu nome. Os gastos autorizados por essa Lei é que irão gerar ______________________.

Assinale a alternativa que completa, CORRETA e respectivamente, as lacunas do texto acima.

I. A disponibilidade de caixa constará de registro próprio, de modo que os recursos vinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escriturados de forma individualizada; II. A demonstração das variações patrimoniais nunca dará destaque à origem e ao destino dos recursos provenientes da alienação de ativos; III. A despesa e a assunção de compromisso não serão registradas segundo o regime de competência; IV. A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial; V. As operações de crédito, as inscrições em Restos a Pagar e as demais formas de financiamento ou assunção de compromissos junto a terceiros, deverão ser escrituradas de modo a evidenciar o montante e a variação da dívida pública no período, detalhando, pelo menos, a natureza e o tipo de credor.

Dos itens acima: