Questões Militares

Sobre modelos lineares em estatística

Foram encontradas 43 questões

Ano: 2026

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2026 - EsFCEx - Oficial - Especialidade: Estatística |

Q4188748

Estatística

Considere um modelo de regressão linear simples da

forma Yi

= β0

+ β1

Xi

+ εi

, com i = 1, …, 10, ajustado por

mínimos quadrados ordinários, assumindo-se válidas

todas as pressuposições usuais do modelo. Suponha

que, no teste t para a hipótese nula H0

: β1

= 0, a estatística observada associada ao estimador do coeficiente

angular foi t = 2,5 com 8 graus de liberdade.

Com base na equivalência entre o teste t para o coeficiente angular e o teste F da ANOVA para a significância do modelo de regressão linear simples, a estatística F correspondente é

Com base na equivalência entre o teste t para o coeficiente angular e o teste F da ANOVA para a significância do modelo de regressão linear simples, a estatística F correspondente é

Ano: 2026

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2026 - EsFCEx - Oficial - Especialidade: Estatística |

Q4188747

Estatística

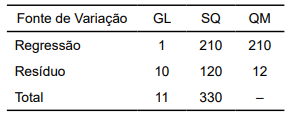

Considere um modelo de regressão linear simples ajustado para analisar a relação entre uma variável explicativa X e uma variável resposta Y. A tabela da ANOVA

para o modelo estimado é apresentada seguir:

Com base nos dados apresentados, o valor do coeficiente de determinação ajustado (R2 ajustado) do modelo é

Com base nos dados apresentados, o valor do coeficiente de determinação ajustado (R2 ajustado) do modelo é

Ano: 2026

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2026 - EsFCEx - Oficial - Especialidade: Estatística |

Q4188745

Estatística

Considere os resíduos ordinários de um modelo de

regressão linear ei

= {–7, –6, –4, 0, 2, 5, 9}. Suponha

que a variância residual do modelo seja σ2ˆ = 20 e que,

para todas as observações, o elemento diagonal da

matriz chapéu seja hii = 0,20. Se os resíduos studentizados com módulo superior a 2 indicam observações

potencialmente outliers, é correto afirmar que

Ano: 2026

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2026 - EsFCEx - Oficial - Especialidade: Estatística |

Q4188742

Estatística

Um pesquisador está analisando o peso corporal de pacientes submetidos a quatro distintos tratamentos

durante o processo de recuperação após um mesmo

procedimento cirúrgico. Para isso, foram selecionados

aleatoriamente 40 pacientes, os quais foram distribuídos igualmente entre os quatro tratamentos. Para cada

paciente, o peso foi mensurado em dois momentos:

antes e após a cirurgia. O pesquisador decidiu analisar

os dados por meio de uma análise de variância (ANOVA)

de um experimento delineado em esquema fatorial

4 x 2, considerando como fatores os tratamentos (quatro

níveis) e o momento da coleta (antes e depois).

Com base na estrutura dos dados e nas pressuposições clássicas da ANOVA, assinale a alternativa correta.

Com base na estrutura dos dados e nas pressuposições clássicas da ANOVA, assinale a alternativa correta.

Q4171682

Estatística

Ο coeficiente de correlação linear entre a variável

dependente e a variável independente é igual a 80%. Com

base nessa informação, é possível afirmar que, em um

modelo de regressão linear simples o percentual da

variabilidade total explicada é de:

Q4171672

Estatística

No ajuste de um modelo de regressão linear simples ( =

=  +

+  x), foram obtidas as seguintes quantidades:

x), foram obtidas as seguintes quantidades:  = 4,

= 4,  = 10 e coeficiente de correlação linear igual a -90%. Sabendo que o intercepto ( ) é igual a 2. Qual é o valor estimado do coeficiente angular da reta ()?

= 10 e coeficiente de correlação linear igual a -90%. Sabendo que o intercepto ( ) é igual a 2. Qual é o valor estimado do coeficiente angular da reta ()?

= + x), foram obtidas as seguintes quantidades: = 4, = 10 e coeficiente de correlação linear igual a -90%. Sabendo que o intercepto ( ) é igual a 2. Qual é o valor estimado do coeficiente angular da reta ()?

Ano: 2025

Banca:

Marinha

Órgão:

Quadro Complementar

Prova:

Marinha - 2025 - Quadro Complementar - Segunto Tenente - Sistemas de Armas |

Q3589275

Estatística

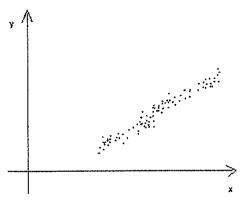

Segundo Spiegel et al (2013), no ajustamento de curvas,

tem-se o relacionamento entre, ao menos, duas variáveis,

determinando uma equação que as relacione. Assim,

assinale a opção que apresenta, no diagrama de

dispersão abaixo a curva de aproximação.

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Estatística |

Q3512551

Estatística

Um pesquisador está construindo um modelo de regressão múltipla para prever o nível de glicose no sangue (Y)

a partir das seguintes variáveis explicativas: idade (X1),

IMC (X2), horas de atividades físicas (X3), horas de sono

(X4) e consumo diário de açúcar (X5).

Sobre os métodos de seleção de variáveis, assinale a alternativa correta.

Sobre os métodos de seleção de variáveis, assinale a alternativa correta.

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Estatística |

Q3512546

Estatística

Um experimento foi conduzido em delineamento inteiramente casualizado (DIC) com 3 tratamentos (T1

, T2

, T3

) e

3 repetições por tratamento. Os resultados obtidos foram:

T1 : 2, 3, 4.

T2 : 5, 6, 7.

T3 : 0, 1, 2.

Com base nesses dados, é correto afirmar que o quadrado médio dos tratamentos vale

T1 : 2, 3, 4.

T2 : 5, 6, 7.

T3 : 0, 1, 2.

Com base nesses dados, é correto afirmar que o quadrado médio dos tratamentos vale

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Estatística |

Q3512545

Estatística

Em um experimento agrícola, um pesquisador deseja comparar 6 tratamentos para avaliar sua influência

na produtividade de milho. Devido à limitação da área,

não foi possível alocar todos os tratamentos em todos

os blocos. Assim, adotou-se um delineamento em blocos

incompletos balanceados, com 6 tratamentos, 10 blocos,

3 tratamentos por blocos e 5 repetições por tratamento.

Com base nas propriedades e na análise de variância associada a esse delineamento, assinale a alternativa correta.

Com base nas propriedades e na análise de variância associada a esse delineamento, assinale a alternativa correta.

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Estatística |

Q3512544

Estatística

Um experimento foi planejado segundo um delineamento

inteiramente casualizado, em esquema fatorial fracionário do tipo 2k-p, com k = 5 fatores, p = 2, e sendo 3 repetições por ensaio.

Se o planejamento do experimento for modificado para p = 1 e o número de repetições para 4 por ensaio, qual será o incremento no número de graus de liberdade do resíduo da análise de variância?

Se o planejamento do experimento for modificado para p = 1 e o número de repetições para 4 por ensaio, qual será o incremento no número de graus de liberdade do resíduo da análise de variância?

Ano: 2025

Banca:

VUNESP

Órgão:

EsFCEx

Prova:

VUNESP - 2025 - EsFCEx - Oficial - Especialidade: Economia |

Q3511098

Estatística

Um modelo de regressão linear y = α + βx + ε (sendo que

ε é o termo aleatório) foi estimado a partir de uma amostra de 100 observações. O resultado encontrado foi  = 2 + 3x. Sabe se que y tem média 11 e desvio

padrão 3, enquanto x tem média 3 e desvio padrão 2.

= 2 + 3x. Sabe se que y tem média 11 e desvio

padrão 3, enquanto x tem média 3 e desvio padrão 2.

Em face do exposto, é correto afirmar que a covariância entre x e y é

= 2 + 3x. Sabe se que y tem média 11 e desvio

padrão 3, enquanto x tem média 3 e desvio padrão 2. Em face do exposto, é correto afirmar que a covariância entre x e y é

Ano: 2025

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2025 - Quadro Técnico - Primeiro-Tenente - Estatística |

Q3477825

Estatística

Um nutricionista decidiu ajustar um modelo de regressão

linear simples para investigar como a quantidade de

proteína na alimentação diária influencia o ganho de

massa muscular em atletas após um período de

treinamento. Para isso, ele acompanhou 50 atletas e

registrou o ganho de massa muscular de cada um após

um mês. Sabendo que a variação residual foi de 479,6 e a

variação total foi de 4.800, qual é, aproximadamente, o

coeficiente de correlação entre a quantidade de proteína e

o ganho de massa muscular?

Ano: 2025

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2025 - Quadro Técnico - Primeiro-Tenente - Estatística |

Q3477782

Estatística

Em um modelo de regressão linear simples, a reta

estimada é dada por  = a + bX. Sabendo que a variação

residual foi de 60 e o coeficiente de determinação R2 foi

igual a 0,85, qual é a variação total da variável Y?

= a + bX. Sabendo que a variação

residual foi de 60 e o coeficiente de determinação R2 foi

igual a 0,85, qual é a variação total da variável Y?

= a + bX. Sabendo que a variação

residual foi de 60 e o coeficiente de determinação R2 foi

igual a 0,85, qual é a variação total da variável Y?

Ano: 2025

Banca:

Marinha

Órgão:

Quadro Técnico

Prova:

Marinha - 2025 - Quadro Técnico - Primeiro-Tenente - Estatística |

Q3477780

Estatística

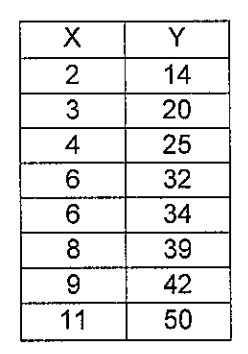

Suponha duas variaveis, X = gastos com marketing em

milhares de reais e Y = vendas de certo produto em

milhares de unidades. Considerando que exista relação

linear entre essas variáveis e utilizando a tabela abaixo,

assinale a opção que apresenta a reta de mínimos

quadrados ( = a + bX).

= a + bX).

Ano: 2025

Banca:

Aeronáutica

Órgão:

CIAAR

Prova:

Aeronáutica - 2025 - CIAAR - Engenharia Cartográfica |

Q3433261

Estatística

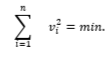

Segundo Gemael, C. (1994),

“... há quase dois séculos o geodesista fez a opção, seguindo o caminho indicado por Gauss e Legendre, em aceitar como melhor estimativa de X o valor que torna mínima a soma dos quadrados dos resíduos:

Quando as observações não oferecem o mesmo grau de confiança são “homogeneizadas” através de pesos pi:

... e desta forma, caracteriza-se o método dos mínimos quadrados (MMQ).”, aplicado corriqueiramente nas operações de Geodésia e Ajustamento de Observações.

Atualmente, para aplicação do MMQ,

“... há quase dois séculos o geodesista fez a opção, seguindo o caminho indicado por Gauss e Legendre, em aceitar como melhor estimativa de X o valor que torna mínima a soma dos quadrados dos resíduos:

Quando as observações não oferecem o mesmo grau de confiança são “homogeneizadas” através de pesos pi:

... e desta forma, caracteriza-se o método dos mínimos quadrados (MMQ).”, aplicado corriqueiramente nas operações de Geodésia e Ajustamento de Observações.

Atualmente, para aplicação do MMQ,

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

PM-PE

Prova:

INSTITUTO AOCP - 2024 - PM-PE - 2º Tenente da Polícia Militar |

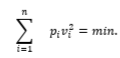

Q4181381

Estatística

O Laboratório Técnico Científico de um estado

afirma que, na fabricação de um produto tóxico,

um insumo muito importante é o AN, que é obtido

em um processo químico de conversão de AA em

AN. A porcentagem de AA perdida, com AN não

absorvido, é importante na determinação do

rendimento do processo. Aplicou-se um modelo

linear aos dados que correspondem a 21

observações dessas variáveis envolvidas no

processo, sendo Y a parcela não absorvida e X1,

X2 e X3 as variáveis independentes envolvidas no

processo. O ajuste de um modelo linear aos

dados com o objetivo de prever o valor de Y, com

os valores das variáveis X1, X2 e X3, forneceu os

resultados dos quadros a seguir:

R2 = 91,3577 %

Considerando os resultados apresentados, é correto afirmar que

R2 = 91,3577 %

Considerando os resultados apresentados, é correto afirmar que

Q3266535

Estatística

Um modelo de regressão linear simples (Yi = a + b Xi + ei,

sendo i = 1, 2, ...,33) foi ajustado a uma amostra aleatória de uma determinada população, onde se obteve as

seguintes informações referentes à análise de variância desse modelo: (i) a soma de quadrados referente a

regressão foi igual a 3390; e (ii) a soma de quadrados

totais foi igual a 3713. A estimativa não viciada para a

variância populacional e a interpretação do coeficiente de

determinação desse modelo são, respectivamente:

Q3266534

Estatística

No ajuste de qualquer modelo estatístico, uma das principais tarefas do analista é avaliar se as pressuposições

assumidas por determinada metodologia são satisfeitas,

bem como a qualidade desse ajuste aos dados. Para

isso, fazer uma análise de resíduos se torna imprescindível. Há três tipos de violações das suposições que são

prontamente detectados por meio do uso de gráficos

residuais; são elas: (i) presença de valores discrepantes;

(ii) variância do erro heterogênea; e (iii) especificação do

modelo inadequada.

Diante disso, o gráfico de valores preditos versus resíduos padronizados (ei), que indica uma especificação do

modelo inadequada para a situação em estudo, é:

versus resíduos padronizados (ei), que indica uma especificação do

modelo inadequada para a situação em estudo, é:

Diante disso, o gráfico de valores preditos

versus resíduos padronizados (ei), que indica uma especificação do

modelo inadequada para a situação em estudo, é:

Q3266532

Estatística

São vários os procedimentos para a busca do “subconjunto ótimo” de variáveis, na ausência da ortogonalidade, para

obter uma equação de estimação adequada que relaciona

uma variável Y a todas ou a um subconjunto de variáveis

independentes. Considere o seguinte procedimento:

PASSO 1: Escolha a variável que fornece a maior soma de quadrados da regressão em regressão linear simples com Y ou, de maneira equivalente, que forneça o maior valor de R2. Chamaremos essa variável inicial de X1.

PASSO 2: Escolha a variável que, quando inserida no modelo, fornece o maior aumento em R2, na presença de X1, sobre o valor de R2 encontrado no passo 1, isto é, a variável Xj para a qual:

R(βj |β1) = R(β1, βj) – R(β1)

é maior. Vamos chamá-la de variável X2. O modelo de regressão com X1 e X2 é, então, ajustado e R2 é observado.

PASSO 3: Escolha a variável Xj que fornece o maior valor de:

R(βj |β1, β2) = R(β1, β2, βj) – R(β1, β2),

resultando novamente em um aumento em R2 sobre aquele dado no PASSO 2. Ao chamar essa variável de X3, agora temos um modelo de regressão que envolve X1, X2 e X3. Esse processo é continuado até que a variável inserida mais recentemente falhe ao produzir um aumento significativo na regressão explicada. Tal aumento pode ser determinado em cada passo, devendo-se usar o teste F (ou t) apropriado.

Por exemplo, no PASSO 2, o valor: pode ser determinado para testar a adequação de X2

no modelo. De maneira similar, no PASSO 3 a razão:

pode ser determinado para testar a adequação de X2

no modelo. De maneira similar, no PASSO 3 a razão:  testa a adequação de X3

no modelo.

testa a adequação de X3

no modelo.

Se f < f(1, n-3; α) no PASSO 2, para um nível de significância preestabelecido, X2 não é incluído e o processo é encerrado, resultando em uma equação linear simples que relaciona Y e X1.

Contudo, se f >f(1, n-3; α) deve-se seguir para o PASSO 3. Novamente, se f < f(1, n-4; α) no PASSO 3, X3 não é incluído e o processo é encerrado com a equação de regressão apropriada que contém as variáveis X1 e X2.

Notações utilizadas:

R2 é o coeficiente de determinação do modelo de regressão;

R(.) é a soma dos quadrados do modelo de regressão em questão;

βj é o coeficiente do modelo de regressão que acompanha a variável Xj;

A notação ‘|’ indica a probabilidade condicional;

é o quadrado do erro médio para o modelo que

contém as variáveis X1 e X2;

é o quadrado do erro médio para o modelo que

contém as variáveis X1 e X2;

é o quadrado do erro médio para o modelo que

contém as variáveis X1, X2 e X3.

é o quadrado do erro médio para o modelo que

contém as variáveis X1, X2 e X3.

Essa descrição se refere ao método de seleção de variáveis:

PASSO 1: Escolha a variável que fornece a maior soma de quadrados da regressão em regressão linear simples com Y ou, de maneira equivalente, que forneça o maior valor de R2. Chamaremos essa variável inicial de X1.

PASSO 2: Escolha a variável que, quando inserida no modelo, fornece o maior aumento em R2, na presença de X1, sobre o valor de R2 encontrado no passo 1, isto é, a variável Xj para a qual:

R(βj |β1) = R(β1, βj) – R(β1)

é maior. Vamos chamá-la de variável X2. O modelo de regressão com X1 e X2 é, então, ajustado e R2 é observado.

PASSO 3: Escolha a variável Xj que fornece o maior valor de:

R(βj |β1, β2) = R(β1, β2, βj) – R(β1, β2),

resultando novamente em um aumento em R2 sobre aquele dado no PASSO 2. Ao chamar essa variável de X3, agora temos um modelo de regressão que envolve X1, X2 e X3. Esse processo é continuado até que a variável inserida mais recentemente falhe ao produzir um aumento significativo na regressão explicada. Tal aumento pode ser determinado em cada passo, devendo-se usar o teste F (ou t) apropriado.

Por exemplo, no PASSO 2, o valor:

pode ser determinado para testar a adequação de X2

no modelo. De maneira similar, no PASSO 3 a razão: testa a adequação de X3

no modelo. Se f < f(1, n-3; α) no PASSO 2, para um nível de significância preestabelecido, X2 não é incluído e o processo é encerrado, resultando em uma equação linear simples que relaciona Y e X1.

Contudo, se f >f(1, n-3; α) deve-se seguir para o PASSO 3. Novamente, se f < f(1, n-4; α) no PASSO 3, X3 não é incluído e o processo é encerrado com a equação de regressão apropriada que contém as variáveis X1 e X2.

Notações utilizadas:

R2 é o coeficiente de determinação do modelo de regressão;

R(.) é a soma dos quadrados do modelo de regressão em questão;

βj é o coeficiente do modelo de regressão que acompanha a variável Xj;

A notação ‘|’ indica a probabilidade condicional;

é o quadrado do erro médio para o modelo que

contém as variáveis X1 e X2; é o quadrado do erro médio para o modelo que

contém as variáveis X1, X2 e X3. Essa descrição se refere ao método de seleção de variáveis: