Foram encontradas 2.337.551 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a Lei nº 6.404/1976, no balanço patrimonial, as contas são classificadas segundo os elementos do patrimônio que registram, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos grupos do ativo circulante e do ativo não circulante, que é composto pelo ativo realizável a longo prazo:

1. Capital social.

2. Prejuízos acumulados.

3. Investimentos.

4. Imobilizado.

5. Intangível.

Assinale a alternativa que indica todas as afirmativas corretas.

No teste de recuperabilidade (impairment) do equipa mento, foram obtidas as seguintes estimativas:

Nesse caso, a companhia Taió deve reconhecer uma perda por redução ao valor recuperável no valor de:

As demonstrações financeiras serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessárias para esclarecimento da situação patrimonial e dos resulta dos do exercício.

As notas explicativas devem:

1. Fornecer informações adicionais não indica das nas próprias demonstrações financeiras e consideradas necessárias para uma apresentação adequada.

2. Apresentar cálculos de índices de liquidez, rentabilidade e endividamento relativos às demonstrações financeiras que estão sendo publicadas.

3. Demonstrar a política comercial da companhia em relação a prazos de pagamento, descontos sobre vendas e condições privilegiadas ou especiais concedidas a determinados clientes.

4. Indicar a taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo.

5. Divulgar as informações exigidas pelas práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

Assinale a alternativa que indica todas as afirmativas corretas.

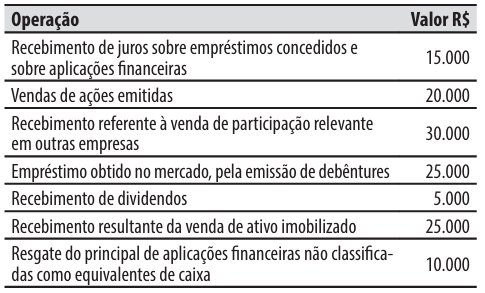

As seguintes operações ocorreram durante o exercício social na companhia Mafra:

Considerando apenas as informações acima, na Demonstração dos Fluxos de Caixa, o valor total das entradas no fluxo de caixa das atividades de investi mentos foi de:

Essa é a reserva:

Caso 3

Em setembro de 2024, a companhia Corupá adqui riu por R$ 5.500.000, 40% das ações da companhia Garuva. Na data da aquisição, o patrimônio líquido da companhia Garuva era de R$ 6.000.000 e o valor justo líquido dos seus ativos e passivos identificáveis era de R$ 9.000.000. O investimento com a aquisição das ações da companhia Garuva é relevante para a companhia Corupá e, com a aquisição, a companhia Corupá passou a ter influência significativa sobre a companhia Garuva. No encerramento do exercício social de 2025, a companhia Garuva apurou um lucro líquido de R$ 800.000 e distribuiu R$ 200.000 de divi dendos referentes a esse lucro. Durante o ano de 2025, não houve operações entre as duas companhias.

Caso 3

Em setembro de 2024, a companhia Corupá adqui riu por R$ 5.500.000, 40% das ações da companhia Garuva. Na data da aquisição, o patrimônio líquido da companhia Garuva era de R$ 6.000.000 e o valor justo líquido dos seus ativos e passivos identificáveis era de R$ 9.000.000. O investimento com a aquisição das ações da companhia Garuva é relevante para a companhia Corupá e, com a aquisição, a companhia Corupá passou a ter influência significativa sobre a companhia Garuva. No encerramento do exercício social de 2025, a companhia Garuva apurou um lucro líquido de R$ 800.000 e distribuiu R$ 200.000 de divi dendos referentes a esse lucro. Durante o ano de 2025, não houve operações entre as duas companhias.

Os fluxos de caixa líquidos gerados pelo projeto são estimados da seguinte forma:

- Ano 1: R$ 100.000

- Ano 2: R$ 120.000

- Ano 3: R$ 140.000

Com base nos conhecimentos sobre análise econômico-financeira de projetos, é correto afirmar que o payback simples (tempo de retorno do investimento) do projeto é de:

A Companhia Gaspar S.A., sociedade anônima de capital aberto, apurou, no exercício social encerrado em 31/12/2025, um lucro líquido de R$ 500.000, que foi formado por:

- R$ 100.000, que correspondem ao resultado líquido positivo da equivalência patrimonial.

- R$ 150.000, que se referem a ganhos líquidos decorrentes da contabilização de ativos pelo valor de mercado, cujo prazo de realização financeira ocorrerá após o término do exercício social seguinte.

- R$ 250.000, que são decorrentes das operações da companhia, que foram integralmente realizados (convertidos em caixa) durante o exercício social de 2025.

O estatuto social da companhia estabelece que o dividendo obrigatório corresponde a 60% do lucro líquido do exercício. Em 30/12/2025, o saldo da conta contábil reserva legal era de R$ 180.000 e o capital social da Companhia Gaspar era de R$ 1.000.000.

Diante dessa situação, e de acordo com a Lei nº 6.404/1976, os órgãos de administração podem apresentar proposta à assembleia geral para a constituição de reserva de lucros a realizar no valor de:

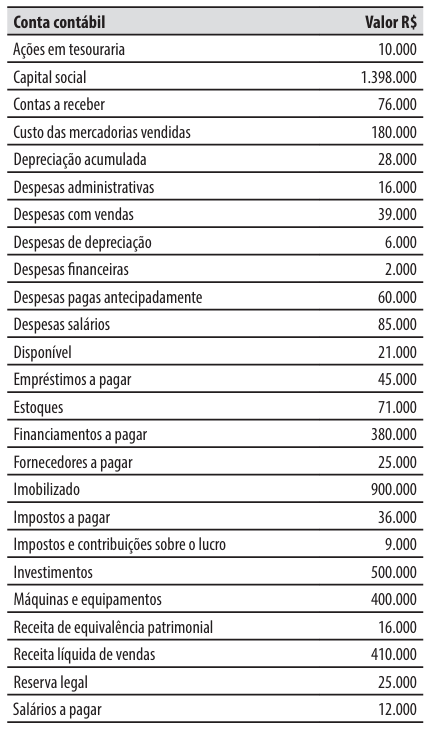

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

Caso 2

Para responder à questão, considere a relação de contas contábeis e seus saldos da companhia Maravilha em 30/12/2025.

No dia 31/12/2025, data de encerramento do exercício social, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Pagamento da obrigação registrada na conta contábil “Salários a pagar”, no valor de R$ 12.000;

2. Apuração do resultado do exercício, sendo que o estatuto da companhia determina a distribuição de 60% do lucro líquido ajustado de acordo com a legislação, como dividendos obrigatórios (que são pagos no exercício social seguinte). A reserva legal foi constituída nos termos também previstos na legislação. O saldo remanescente do lucro líquido foi retido como reserva de lucros para atender a projeto de investimento.

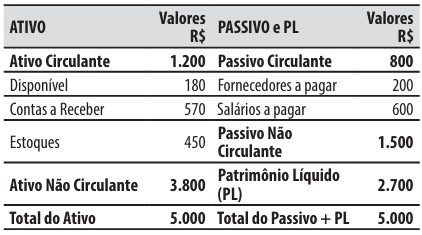

Caso 1

Para responder à questão, considere que ao final do exercício social encerrado em 31/12/2025, a companhia Palmeira apresentou o seguinte balanço patrimonial.

Balanço Patrimonial – Companhia Palmeira – 31/12/2025

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

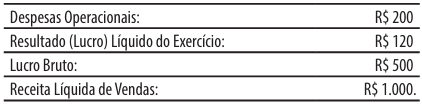

Caso 1

Para responder à questão, considere que ao final do exercício social encerrado em 31/12/2025, a companhia Palmeira apresentou o seguinte balanço patrimonial.

Balanço Patrimonial – Companhia Palmeira – 31/12/2025

Os dados abaixo foram extraídos da Demonstração do Resultado do Exercício (DRE) em 31/12/2025:

1. Aumento do capital social, com a subscrição e a integralização por meio da incorporação de um imóvel, no valor de R$ 400.000;

2. Alienação (venda) de ações da própria companhia, que estavam em tesouraria, no valor de R$ 70.000;

3. Aumento do capital social pela incorporação de reservas de capital, no valor de R$ 50.000;

4. Destinação do resultado líquido do exercício (lucro) de 2025, no valor de R$ 500.000, que foi assim distribuído:

- Dividendos: R$ 300.000. - Reserva legal: R$ 25.000. - Reserva para contingências: R$ 120.000. - Reserva de incentivos fiscais: R$ 55.000.

Ao final do exercício social encerrado em 31/12/2025, foi evidenciado na Demonstração das Mutações do Patrimônio Líquido da companhia Xaxim que o valor do patrimônio líquido aumentou em:

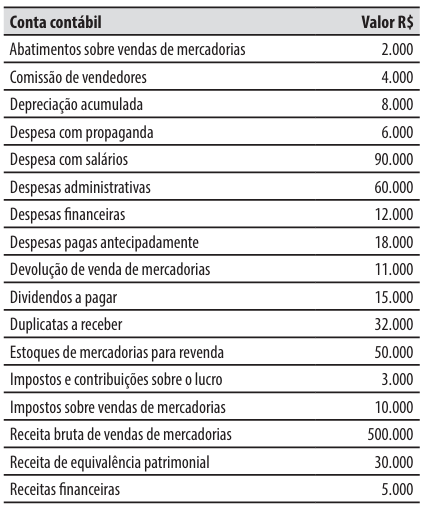

A companhia Içara tem como atividade principal o comércio de materiais elétricos. A relação abaixo apresenta algumas de suas contas contábeis e seus saldos ao final do exercício social de 2025.

No início do exercício social de 2025, a companhia Içara tinha um saldo de R$ 10.000 na conta contábil “Estoques de mercadorias para revenda”. Durante o exercício social de 2025, houve compras no valor de R$ 280.000, das quais R$ 12.000 foram devolvidas aos fornecedores por imperfeições.

Ao final do exercício social encerrado em 31/12/2025, na Demonstração do Resultado do Exercício, foi evidenciado um lucro bruto no valor de:

- Reconheceu receita de vendas no valor de R$ 800.000, correspondente a mercadorias faturadas e entregues em novembro de 2025, embora o recebimento tenha ocorrido apenas em janeiro de 2026;

- Incorreu em despesa de serviços prestados por terceiros, no valor de R$ 250.000, com a prestação ocorrida em dezembro de 2025, porém o pagamento foi efetuado em fevereiro de 2026;

- Recebeu antecipadamente, em outubro de 2025, o valor de R$ 120.000 referente a serviços que serão prestados somente em março de 2026. Em 2025, não houve o reconhecimento de receita em relação a esta operação.

A diretoria da companhia, ao elaborar as demonstrações financeiras, registrou todas as operações acima de acordo com o regime de competência.

Diante dessa situação, e de acordo com a Lei nº 6.404/1976, é correto afirmar que: