Questões de Concurso

Para ciências contábeis

Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3364064

Contabilidade Geral

A empresa Bahia S.A. apresentou lucro contábil

de R$ 500.000 no exercício, mas, devido a diferenças

temporárias entre o resultado contábil e o resultado

fiscal, a base tributável do imposto de renda foi de

R$ 450.000. Além disso, registrou‑se uma provisão para

tributos diferidos.

Com base nessa situação hipotética e considerando‑se o CPC 32 – Tributos sobre o Lucro, assinale a opção que apresenta o conceito correto.

Com base nessa situação hipotética e considerando‑se o CPC 32 – Tributos sobre o Lucro, assinale a opção que apresenta o conceito correto.

Q3364062

Contabilidade de Custos

A empresa Salvador Ltda. utiliza o método

PEPS para controle de estoques. No mês de março,

a empresa realizou as seguintes operações com um

determinado produto:

• compra 1: 100 unidades a R$ 10 cada; • compra 2: 200 unidades a R$ 12 cada; e • venda: 150 unidades.

Com base nessa situação hipotética e de acordo com o método PEPS, o custo total das mercadorias vendidas(CMV) referente a essa venda será de

• compra 1: 100 unidades a R$ 10 cada; • compra 2: 200 unidades a R$ 12 cada; e • venda: 150 unidades.

Com base nessa situação hipotética e de acordo com o método PEPS, o custo total das mercadorias vendidas(CMV) referente a essa venda será de

Q3364061

Contabilidade Geral

A empresa Bahia S.A. está elaborando sua

demonstração dos fluxos de caixa (DFC), conforme o

CPC 03 (R2) – Demonstração dos Fluxos de Caixa. O

contador responsável precisa classificar corretamente as

movimentações financeiras nas atividades operacionais, de

investimento e de financiamento.

Com base nessa situação hipotética e considerando‑se no CPC 03 (R2), assinale a opção que apresenta a operação que deve ser classificada como atividade de financiamento na demonstração dos fluxos de caixa.

Com base nessa situação hipotética e considerando‑se no CPC 03 (R2), assinale a opção que apresenta a operação que deve ser classificada como atividade de financiamento na demonstração dos fluxos de caixa.

Q3364057

Contabilidade Geral

A empresa Salvador Bahia S.A. está em

processo de abertura de capital e precisa adequar suas

demonstrações financeiras às normas internacionais de

contabilidade (IFRS). Durante a auditoria, os contadores

identificaram divergências entre as práticas contábeis

anteriores e os pronunciamentos técnicos emitidos

pelo Comitê de Pronunciamentos Contábeis (CPC), que

convergem com as IFRS.

Com base nessa situação hipotética, assinale a opção correta, em relação à adoção das IFRS e à aplicação dos pronunciamentos contábeis no Brasil.

Com base nessa situação hipotética, assinale a opção correta, em relação à adoção das IFRS e à aplicação dos pronunciamentos contábeis no Brasil.

Ano: 2025

Banca:

IBADE

Órgão:

Câmara de Rolim de Moura - RO

Prova:

IBADE - 2025 - Câmara de Rolim de Moura - RO - Assessor Contábil |

Q3363965

Contabilidade Geral

De acordo com o Art. 28. da Lei nº 6.404/76, a ação é

indivisível em relação à companhia.

Quando a ação pertencer a mais de uma pessoa, os direitos por ela conferidos por quem serão exercidos?

Quando a ação pertencer a mais de uma pessoa, os direitos por ela conferidos por quem serão exercidos?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363268

Auditoria

A Norma Brasileira de Contabilidade NBC TA 200 (R1) propõe que o ceticismo profissional por parte do profissional de auditoria é necessário para a avaliação crítica das evidências de auditoria, que inclui questionar evidências de auditorias contraditórias e a confiabilidade dos documentos e respostas a indagações e outras informações obtidas junto à administração e

aos responsáveis pela governança. Considerando, hipoteticamente, que Bráulio, auditor da ARCE, precisa atuar com ceticismo perante as realizações de auditorias, é correto afirmar que ele deverá:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363264

Análise de Balanços

Para melhor entender o desempenho econômico-financeiro de uma organização em determinado período pretérito, visando

diagnosticar sua posição atual e produzir resultados que sirvam de base para a previsão de tendências futuras, analisar as

demonstrações financeiras é fundamental. Com a intenção de avaliar a evolução dos vários itens de cada demonstração

financeira em intervalos sequenciais de tempo, qual tipo de análise José, diretor contábil-financeiro da Comercial XYZ, deverá

fazer?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363262

Contabilidade de Custos

Os sistemas de custos são técnicas de mensuração de estoques que ajudam na contabilidade de uma empresa. Eles são

intimamente ligados à contabilidade de custos e estão presentes na contabilidade geral e gerencial. Alpheu Thomás atua

como contador na Indústria e Comércio FGH Ltda, cujo proprietário determinou que a contabilização dos custos ocorresse

considerando o seguinte conceito: “apropriação de todos os custos aos produtos e serviços, independentemente de serem

fixos ou variáveis, diretos ou indiretos”. Nesse contexto, assinale a alternativa que descreve corretamente esse tipo de

custeio.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363260

Contabilidade Geral

Em relação ao pronunciamento técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) No conceito de ativo, o direito de trocar recursos econômicos com outra parte em condições favoráveis é uma forma de potencial produção de benefícios econômicos.

( ) Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

( ) Um dos critérios para que exista um passivo é que a obrigação seja de não transferir um recurso econômico.

( ) Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, é preciso ter certeza de que tal direito produzirá benefícios econômicos.

A sequência está correta em

( ) No conceito de ativo, o direito de trocar recursos econômicos com outra parte em condições favoráveis é uma forma de potencial produção de benefícios econômicos.

( ) Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

( ) Um dos critérios para que exista um passivo é que a obrigação seja de não transferir um recurso econômico.

( ) Um recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. Para que esse potencial exista, é preciso ter certeza de que tal direito produzirá benefícios econômicos.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363259

Contabilidade Geral

Determinada entidade empresária do setor de serviços apresentou as seguintes operações no ano de X1:

• Empréstimo de R$ 30.000,00; • Recebimento de clientes no valor de R$ 5.000,00; • Compra de um veículo à vista por R$ 50.000,00; • Pagamento de fornecedores por R$ 2.000,00; • Aumento de capital em dinheiro no valor de R$ 10.000,00.

Considerando somente as informações apresentadas, na demonstração dos fluxos de caixa para o ano de X1, a empresa apresentou:

• Empréstimo de R$ 30.000,00; • Recebimento de clientes no valor de R$ 5.000,00; • Compra de um veículo à vista por R$ 50.000,00; • Pagamento de fornecedores por R$ 2.000,00; • Aumento de capital em dinheiro no valor de R$ 10.000,00.

Considerando somente as informações apresentadas, na demonstração dos fluxos de caixa para o ano de X1, a empresa apresentou:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

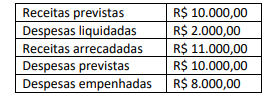

Q3363258

Contabilidade Pública

A ARCE apresentou as seguintes informações em seu Balanço Orçamentário no ano de X1:

Considerando somente essas informações, é correto afirmar que ocorreu:

Considerando somente essas informações, é correto afirmar que ocorreu:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363257

Contabilidade Pública

As contas contábeis do Plano de Contas Aplicado ao Setor Público (PCASP) são identificadas por códigos com níveis de desdobramento, compostos por dígitos. Nesse sentido, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363254

Contabilidade Pública

A normatização dos procedimentos contábeis relativos ao ativo imobilizado foi elaborada em consonância com a Norma

Brasileira de Contabilidade (NBC TSP) – 07 – Ativo Imobilizado. Nesse sentido, quando ocorre a transferência de um armário

de aço entre dois entes públicos, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista Contábil-financeiro |

Q3363253

Contabilidade Pública

Assinale a alternativa que contenha uma variação patrimonial aumentativa.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

ARCE

Prova:

Instituto Consulplan - 2025 - ARCE - Analista de Regulação – Especialista em Transportes |

Q3363215

Contabilidade de Custos

Uma agência reguladora estadual está avaliando um projeto de infraestrutura rodoviária para concessão, utilizando a Análise

de Custo-Benefício (ACB). O projeto prevê a duplicação de uma rodovia intermunicipal com investimentos estimados em

R$ 500 milhões e benefícios socioeconômicos esperados, incluindo redução de tempos de viagem, menor consumo de combustível e aumento da segurança viária. Durante a análise, verificou-se que, no horizonte de vinte e cinco anos, o Valor Social

Presente Líquido (∆VSPL) do projeto é de R$ 700 milhões, a Taxa de Retorno Econômica (TRE) é de 11% e o Índice BenefícioCusto (B/C) é de 1,4. De acordo com a metodologia aplicada na avaliação de projetos de transporte, qual das conclusões a

seguir é mais adequada?

Q3363082

Contabilidade Geral

A sociedade empresária Beta Ltda. adquiriu mercadorias pelo

valor de R$ 7.000,00, e as revendeu pelo valor de R$ 10.000,00,.

Considerando que nessas operações incidiu ICMS de 15%, após o

registro contábil da compra e venda dessas mercadorias, assinale

a opção que indica o crédito fiscal, em R$, que a sociedade

empresária apresentará.

Q3363081

Contabilidade Geral

A sociedade empresária Delta realizou a compra de mercadorias

ao preço total de R$ 5,000, com incidência de ICMS e IPI, ambos

com alíquota de 10%.

Ao analisar os registros dessa operação, a auditoria fiscal deverá evidenciar

Ao analisar os registros dessa operação, a auditoria fiscal deverá evidenciar

Q3363080

Contabilidade Geral

Ao realizar uma auditoria nas demonstrações contábeis da

sociedade empresária Alpha Ltda, os auditores fiscais observaram

que o passivo circulante, no Balanço Patrimonial, apresentava um

registro de R$ 500.000,00, referente a direitos da sociedade

empresária, a serem recebidos após o término do exercício

seguinte.

Sobre o referido registro, considerando as informações apresentadas, assinale a afirmativa correta.

Sobre o referido registro, considerando as informações apresentadas, assinale a afirmativa correta.

Q3363079

Contabilidade Geral

A Nota Fiscal Eletrônica (NF-e) e o Documento Auxiliar da Nota

Fiscal Eletrônica (DANFE) foram instituídos pelo Ajuste SINIEF

07/05.

Considerando as disposições do referido ajuste e de suas atualizações posteriores, assinale a afirmativa correta.

Considerando as disposições do referido ajuste e de suas atualizações posteriores, assinale a afirmativa correta.

Q3363078

Contabilidade de Custos

Uma loja de brincos só realiza vendas à vista. Além disso, todas as

despesas são pagas no momento de seu reconhecimento.

Em 2024, a loja reconheceu receita de R$ 400.000,00. No ano, 500 pares de brincos foram vendidos. Cada unidade de brinco tinha um custo variável de R$ 100,00.

Além disso, a loja reconheceu as seguintes despesas em 2024:

• Salários: R$ 180.000,00.

• Depreciação dos ativos imobilizados: R$ 30.000,00.

• Aluguel do escritório: R$ 72.000,00.

• Perda de recuperabilidade dos ativos imobilizados: R$ 15.000,00.

• Constituição de provisão para contingências: R$ 28.000,00.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja no ano.

Em 2024, a loja reconheceu receita de R$ 400.000,00. No ano, 500 pares de brincos foram vendidos. Cada unidade de brinco tinha um custo variável de R$ 100,00.

Além disso, a loja reconheceu as seguintes despesas em 2024:

• Salários: R$ 180.000,00.

• Depreciação dos ativos imobilizados: R$ 30.000,00.

• Aluguel do escritório: R$ 72.000,00.

• Perda de recuperabilidade dos ativos imobilizados: R$ 15.000,00.

• Constituição de provisão para contingências: R$ 28.000,00.

Assinale a opção que indica o ponto de equilíbrio financeiro da loja no ano.