Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502481

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

O Patrimônio líquido da empresa Importadora de Tecidos S.A., apresentado no Balanço Patrimonial de 31/12/2022, era composto das seguintes contas com os saldos expressos em reais:

Capital .......48.000.000,00

Reserva Legal ..........1.200.000,00

Reserva Estatutaria..........4.800.000.00

Patriménio Liquido ........54.000.000,00

As seguintes informações sobre a empresa Importadora de Tecidos S.A. são conhecidas:

— O lucro liquido apurado em 2023 foi R$ 28.800.000,00.

— A Reserva Legal foi constituida de acordo com o estabelecido na Lei das Sociedades por Ações.

— A Reserva Estatutaria é constituida pelo valor correspondente a 10% do Lucro Liquido, sem qualquer ajuste.

— O dividendo mínimo obrigatório, definido no estatuto da empresa, corresponde a 30% do Lucro Liquido deduzido do valor da

Reserva Legal constituida no periodo.

— Nao houve, em 2023, aumento de Capital nem distribuição de dividendos dos resultados de períodos anteriores.

O valor dos dividendos que deveria ser apresentado no passivo, no Balanço Patrimonial de 31/12/2023 da empresa Importadora

de Tecidos S.A,, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502480

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

O Patrimônio líquido da empresa Importadora de Tecidos S.A., apresentado no Balanço Patrimonial de 31/12/2022, era composto das seguintes contas com os saldos expressos em reais:

Capital .......48.000.000,00

Reserva Legal ..........1.200.000,00

Reserva Estatutaria..........4.800.000.00

Patriménio Liquido ........54.000.000,00

As seguintes informações sobre a empresa Importadora de Tecidos S.A. são conhecidas:

— O lucro liquido apurado em 2023 foi R$ 28.800.000,00.

— A Reserva Legal foi constituida de acordo com o estabelecido na Lei das Sociedades por Ações.

— A Reserva Estatutaria é constituida pelo valor correspondente a 10% do Lucro Liquido, sem qualquer ajuste.

— O dividendo mínimo obrigatório, definido no estatuto da empresa, corresponde a 30% do Lucro Liquido deduzido do valor da

Reserva Legal constituida no periodo.

— Nao houve, em 2023, aumento de Capital nem distribuição de dividendos dos resultados de períodos anteriores.

O valor total do Patrimônio Líquido que deveria ser apresentado no Balanço Patrimonial de 31/12/2023 da empresa Importadora

de Tecidos S.A. era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502479

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

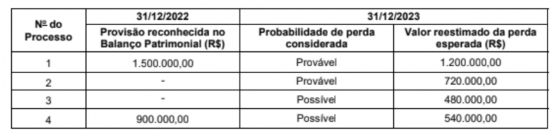

O quadro a seguir apresenta informações sobre os processos judiciais a que a empresa Problemas Gerais S.A. esta respondendo. São apresentadas as informações sobre os processos que foram contabilizados no Balanço Patrimonial de 31/12/2022 e os

valores atualizados para 31/12/2023, incluindo novos processos que foram impetrados neste ano, a probabilidade de perda identificada para cada processo e os valores estimados para estas perdas.

Com base nas informações apresentadas e exclusivamente em relação aos processos analisados, o impacto reconhecido no resultado de 2023 da empresa Problemas Gerais S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502478

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

O quadro a seguir apresenta informações sobre os processos judiciais a que a empresa Problemas Gerais S.A. esta respondendo. São apresentadas as informações sobre os processos que foram contabilizados no Balanço Patrimonial de 31/12/2022 e os

valores atualizados para 31/12/2023, incluindo novos processos que foram impetrados neste ano, a probabilidade de perda identificada para cada processo e os valores estimados para estas perdas.

Com base nas informações apresentadas e exclusivamente em relação aos processos analisados, o saldo evidenciado no Balanço Patrimonial de 31/12/2023 da empresa Problemas Gerais S.A. foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502475

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Um ativo intangivel, com vida útil definida em 20 anos, estava apresentado no Balango Patrimonial de 31/12/2021 da empresa

Só Aparéncia S.A. com os seguintes valores:

Custo de aquisição 5.000.000,00

(-) Amortização acumulada - (1.125.000.00)

(=) Valor contábil do ativo 3.875.000,00

Para a realização do teste de redução ao valor recuperável de ativos (teste de impairment) em 31/12/2022, a empresa obteve

as seguintes informações sobre esse ativo intangivel, com os valores expressos em reais:

— Valor em uso 3.500.000,00

— Valor justo liquido das despesas de venda .. 3.300.000,00

O valor contábil líquido apresentado para esse ativo intangível pela empresa Só Aparéncia S.A., no Balanço Patrimonial de

31/12/2022, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502473

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Um equipamento foi adquirido pela empresa Produtora Integral S.A. para uso na sua atividade e entrou em operação no dia

01/07/2022. A empresa pagou, à vista, os seguintes valores para dispor do equipamento nas condições de uso estabelecidas:

— Pagamento ao fornecedor do equipamento R$ 1.400.000,00

— Gastos com instalação e customização do equipamento .. R$ 760.000,00

A vida útil do equipamento foi definida pela empresa em 8 anos e o valor residual esperado para sua venda foi estimado, no

final do prazo de vida útil, em R$ 400.000,00. A empresa adota o método das quotas constantes para a determinação da despesa de

depreciação e a vida útil do equipamento para fins fiscais é 10 anos. Não foi identificado, até 31/12/2023, a necessidade de ajuste ao

valor recuperável.

O valor da despesa de depreciação registrado pela empresa Produtora Integral S.A. no resultado de 2023 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502472

Contabilidade Geral

A empresa Investidora S.A. possui 80% das ações da empresa Dependente S.A. e detém o seu controle. O investimento é avaliado pelo Método da Equivalência Patrimonial e estava registrado em 31/12/2020 no Balanço Patrimonial da Investidora S.A. pelo valor de R$ 40.000.000,00.

No período de 01/01/2021 a 31/12/2021, a empresa Dependente S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

— Lucro líquido apurado em 2021: R$ 5.000.000,00

— Pagamento de dividendos relativos ao resultado apurado em 2020: R$ 1.200.000,00

— Proposta de dividendos referentes ao ano de 2021: R$ 2.000.000,00

Se, à época da aquisição do investimento, não houve pagamento de ágio nem ganho por compra vantajosa, o valor líquido evidenciado na Demonstração do Resultado do ano de 2021 da empresa Investidora S.A., referente à sua participação na empresa Dependente S.A., foi

No período de 01/01/2021 a 31/12/2021, a empresa Dependente S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

— Lucro líquido apurado em 2021: R$ 5.000.000,00

— Pagamento de dividendos relativos ao resultado apurado em 2020: R$ 1.200.000,00

— Proposta de dividendos referentes ao ano de 2021: R$ 2.000.000,00

Se, à época da aquisição do investimento, não houve pagamento de ágio nem ganho por compra vantajosa, o valor líquido evidenciado na Demonstração do Resultado do ano de 2021 da empresa Investidora S.A., referente à sua participação na empresa Dependente S.A., foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502470

Contabilidade Geral

Texto associado

Atenção: Para responder à questaõ, utilize as informações a seguir:

No dia 01/12/2024, a empresa Rentabilizando S.A. realizou duas aplicações em ativos financeiros, cujos valores e as respectivas classificações feitas pela empresa foram as seguintes:

— RS 400.000,00 são mensurados ao custo amortizado.

— R$ 300.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes.

As duas aplicações remuneravam à mesma taxa de juros de 0,8% ao mês.

Os valores justos dos titulos, em 31/12/2024, eram os seguintes:

— R$ 408.000,00 para os titulos mensurados ao custo amortizado.

— RS 306.000,00 para os titulos mensurados ao valor justo por meio de outros resultados abrangentes.

O valor total registrado no Balanço Patrimonial de 31/12/2024 da empresa Rentabilizando S.A., especificamente em relação as

duas aplicações financeiras realizadas em 01/12/2024 foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502469

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Em 02/12/2022, a empresa Compra e Venda S.A. adquiriu determinada mercadoria para revenda e pagou, à vista, os seguintes valores:

— Para o fornecedor das mercadorias: R$ 300.000,00.

— Para a empresa que transportou as mercadorias do depósito do fornecedor até seu depósito: R$ 20.000,00.

O valor total dos tributos recuperáveis incluídos nos valores pagos foi R$ 40.000,00.

Em 22/12/2022, a empresa vendeu 80% das mercadorias que haviam sido adquiridas e pagou R$ 30.000,00 para a transportadora que fez a entrega das mercadorias vendidas.

O valor do Custo das Mercadorias Vendidas registrado no resultado de 2022 da empresa Compra e Venda S.A., especificamente em relação a venda das mercadorias citadas, foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 2) |

Q3502468

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, utilize as informações a seguir:

Em 02/12/2022, a empresa Compra e Venda S.A. adquiriu determinada mercadoria para revenda e pagou, à vista, os seguintes valores:

— Para o fornecedor das mercadorias: R$ 300.000,00.

— Para a empresa que transportou as mercadorias do depósito do fornecedor até seu depósito: R$ 20.000,00.

O valor total dos tributos recuperáveis incluídos nos valores pagos foi R$ 40.000,00.

Em 22/12/2022, a empresa vendeu 80% das mercadorias que haviam sido adquiridas e pagou R$ 30.000,00 para a transportadora que fez a entrega das mercadorias vendidas.

O saldo contábil da conta Estoques, após a venda e entrega das mercadorias vendidas, registrado no Balanço Patrimonial de

31/12/2022 da empresa Compra e Venda S.A., especificamente em relação as mercadorias citadas, era

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Agentes de Tributos da Fazenda Estadual - Área de Conhecimento: Geral (prova 1) |

Q3502114

Auditoria

Um auditor precisa examinar 100 declarações fiscais de um total de 500. Para isso, ele sorteia um número entre 1 e 5 e, a partir

desse ponto, seleciona uma declaração a cada 5 registros para verificação. Esse método de seleção é conhecido como amostragem

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501992

Contabilidade Geral

Com fundamento na Norma de Contabilidade – NBC TSP Estrutura Conceitual,

assinale a alternativa INCORRETA quanto aos elementos das demonstrações contábeis.

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501983

Contabilidade Pública

Durante os trabalhos de auditoria interna, o servidor de um grupo hospitalar de

grande renome identificou diversos lançamentos contábeis em contas de Inscrição de Restos a Pagar.

Em consonância com o Plano de Contas Aplicado ao Setor Público, o grupo correto a ser utilizado, de

natureza devedora e que compreende o somatório relativo ao valor da inscrição das despesas

empenhadas e não pagas, é o de número:

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501982

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2024), define-se

como o processo de “descentralização dos recursos financeiros vinculados ao orçamento,

recebidos anteriormente sob a forma de cota, realizada pelos órgãos setoriais da programação

financeira, que os transfere para uma entidade da administração indireta a eles vinculada ou

para outro órgão, secretaria ou ministério”. O trecho refere-se ao(à):

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501981

Contabilidade Geral

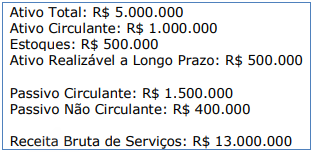

Para responder à questão, considere as informações da tabela a seguir, obtidas nos demonstrativos contábeis da Fundação Pública Zeta relativos a 31/12/2022.

Assinale a alternativa que apresenta o Índice de Imobilização do Capital Próprio da Fundação Zeta em 31/12/2022.

Assinale a alternativa que apresenta o Índice de Imobilização do Capital Próprio da Fundação Zeta em 31/12/2022.

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501980

Análise de Balanços

Para responder à questão, considere as informações da tabela a seguir, obtidas

nos demonstrativos contábeis da Fundação Pública Zeta relativos a 31/12/2022.

Qual é o Índice de Liquidez Seca da Fundação Zeta em 31/12/2022?

Qual é o Índice de Liquidez Seca da Fundação Zeta em 31/12/2022?

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501978

Auditoria Governamental

Segundo o Modelo das Três Linhas, o processo em que indivíduos operam

independentemente da gestão para oferecer avaliação e conhecimentos sobre a adequação e eficácia

da governança e do gerenciamento de riscos é chamado de:

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501977

Auditoria

Com base no item 86 da referida Norma, é definido como o trabalho no qual “a

conclusão do auditor independente é expressa de forma a transmitir se, com base no trabalho

realizado, algum fato chegou ao seu conhecimento que o levasse a acreditar que a informação do

objeto esteja distorcida de forma relevante, como por exemplo, ‘Com base nos procedimentos

realizados e nas evidências obtidas, não temos conhecimento de nenhum fato que nos leve a acreditar

que a entidade não tenha cumprido, em todos os aspectos relevantes, com a lei XYZ’”. O trecho

refere-se à asseguração

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501976

Auditoria Governamental

Assinale a alternativa INCORRETA quanto aos critérios considerados referências para

mensurar ou avaliar o objeto de auditoria.

Ano: 2025

Banca:

FUNDATEC

Órgão:

GHC-RS

Prova:

FUNDATEC - 2025 - GHC-RS - Analista (Auditoria Interna) |

Q3501975

Auditoria

Para responder à questão, considere a Norma de Contabilidade – NBC TA

Estrutura Conceitual.

Eliminar totalmente o risco do trabalho é ____________ alcançável ou possui um custo ___________ em relação ao benefício.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Eliminar totalmente o risco do trabalho é ____________ alcançável ou possui um custo ___________ em relação ao benefício.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.