Foram encontradas 90.269 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O ativo é o componente do patrimônio cujo valor revela o montante do capital próprio de uma entidade.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

No gráfico em T que se usa para representar o patrimônio de uma entidade, o ativo, formado pelas aplicações de recursos, deve ser apresentado do lado esquerdo, enquanto o passivo e o patrimônio líquido, formados pelas fontes de recursos, devem ser apresentados do lado direito.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O pagamento de obrigações assumidas com fornecedores de mercadorias acarreta a deterioração da situação patrimonial líquida da entidade que o efetua.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

O valor do patrimônio líquido de uma entidade será mantido inalterado caso um evento contábil venha a provocar, simultaneamente e no mesmo valor, o aumento do saldo de uma conta de ativo e o aumento do saldo de uma conta de passivo.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

Quando uma entidade se beneficia do perdão de dívida registrada no passivo, ocorre o que se denomina fato contábil permutativo.

Julgue o item seguinte relativo a patrimônio e classificação de fatos contábeis.

A venda de veículo por preço inferior a seu valor contábil é exemplo de fato contábil misto.

No que se refere à Lei n.º 4.320/1964 e suas alterações, e a licitações e contratos administrativos, julgue o seguinte item.

No cálculo do superávit financeiro a ser utilizado como fonte para abertura de créditos adicionais, admite-se a inclusão do saldo não utilizado de créditos suplementares autorizados no exercício anterior, desde que vinculados a operações de crédito efetivamente contratadas.

No que concerne ao orçamento público no Brasil, julgue o item a seguir.

Embora a Lei n.º 4.320/1964 não tenha instituído formalmente o orçamento-programa, atualmente a obrigatoriedade de estruturação das ações por categorias programáticas encontra respaldo legal em norma infralegal de observância nacional.

Com base nessa situação e nos conceitos de variações patrimoniais, assinale a alternativa correta.

• 20 veículos oficiais, 5 prédios administrativos e mobiliário no valor de R$ 500 mil;

• R$ 1,2 milhão em impostos a receber e R$ 300 mil em processos judiciais favoráveis; e • salários a pagar (R$ 800 mil) e empréstimos bancários (R$ 2 milhões).

Com base nos dados apresentados, assinale a alternativa que corretamente classifica um dos elementos do patrimônio público.

Acerca dos derivativos financeiros, assinale a opção correta.

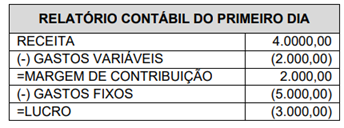

Em abril de 2025, a empresa atuou apenas nos dias 18 e 19, sexta-feira e sábado da Semana Santa, durante dois eventos promovidos pela Diocese local. Os custos fixos mensais da MÁRIO ÁGUA MINERAL somam R$ 5.000,00, valor que inclui a contribuição do MEI, o aluguel do ponto comercial e a retirada mensal do proprietário.

No primeiro dia de evento, foram adquiridas 40 caixas de água mineral para revenda — metade com gás e metade sem gás — ao custo de R$ 50,00 por caixa, sendo que cada caixa contém 50 garrafas. Todo o estoque foi vendido ao preço unitário de R$ 2,00 por garrafa, independentemente do tipo.

Com base nos resultados obtidos no primeiro dia, o proprietário elaborou um relatório financeiro para orientar o planejamento das ações do segundo dia de evento, conforme apresentado no quadro a seguir.

Com base no relatório, ele notou que, mantendo as mesmas condições no segundo evento, a empresa não atingiria o ponto de equilíbrio contábil.

Após pesquisar o perfil do público do evento de 19/04/2025, mantendo a mesma quantidade de produtos transacionados no dia anterior (18/04/2025), o proprietário decidiu aumentar o preço de venda das garrafas de água mineral com gás. O objetivo era alcançar o ponto de equilíbrio contábil em abril de 2025, considerando que já recebia remuneração como pessoa física.

Dado que o planejamento da empresa MÁRIO ÁGUA MINERAL foi integralmente cumprido, o valor do preço de venda unitário da água mineral com gás, estabelecido para o segundo dia do evento, foi de