Questões de Concurso

Para ciências contábeis

Foram encontradas 89.951 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834876

Contabilidade Geral

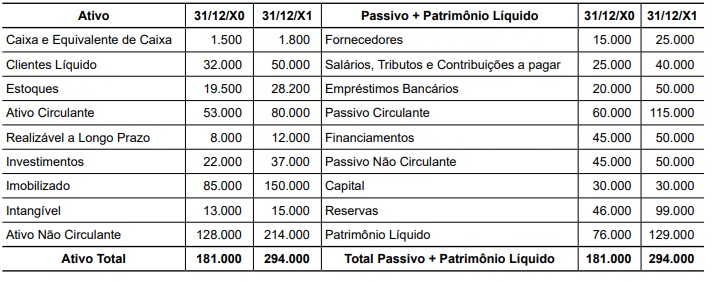

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Com base nos balanços de 31/12/X0 e 31/12/X1 da Cia. Breve, é correto afirmar que o crescimento real do Ativo

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834875

Contabilidade Geral

Texto associado

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Os crescimentos ou decréscimos reais (em percentual arredondado, sem casas decimais) das contas Caixa e Equivalentes de Caixa, Clientes Líquido e Estoques foram respectivamente de:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834874

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

Considerando a adoção do custeio variável, a margem de contribuição, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834873

Contabilidade Geral

Texto associado

Leia o enunciado a seguir para responder a questão.

A empresa Pitangueira Industrial Ltda. iniciou o atual período sem estoques e nele seus Custos Fixos foram de R$ 2.000.000,00.

Nesse intervalo, foram produzidas 500.000 unidades do seu único produto, o perfume aroma de pitanga, que, no mesmo

período, vendeu 450.000 unidades. Cada frasco foi vendido a R$ 50,00, com custos variáveis unitários de R$ 20,00, sendo

que ainda há despesas administrativas de R$ 300.00,00 e comerciais de R$ 200.000,00, além de 5% das vendas a título de

comissões.

A partir do exposto e com base no custeio por absorção, o lucro bruto, o lucro operacional e o valor dos estoques finais

são, em reais, respectivamente:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834872

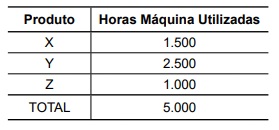

Contabilidade de Custos

Uma empresa fabrica três diferentes produtos para os

quais existem custos fixos de $ 500.000 comuns a todos

eles. Em função disso, na utilização do custeio por absorção, é necessário que se estabeleça um critério de rateio

para atribuir uma parte dos custos fixos a cada produto.

Considere que foi adotada, como base de rateio, a utilização de horas máquina por produto, conforme a tabela

a seguir:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Segundo o exposto, a taxa de rateio e a distribuição dos custos fixos aos produtos serão:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834871

Contabilidade de Custos

Em uma empresa industrial, a compra de matérias-primas, os salários da equipe de vendas, a depreciação das

máquinas usadas na produção e o pagamento de juros

são respectivamente classificados, conforme a terminologia adotada em contabilidade de custos, como:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Contador |

Q3834870

Contabilidade Pública

Conforme dispõe a Lei Complementar nº

101/2000, entende-se por receita corrente líquida o somatório das receitas tributárias, de contribuições, patrimoniais, industriais,

agropecuárias, de serviços, transferências correntes e

outras receitas também correntes, deduzidos de alguns

itens. Uma dedução comum na União, nos Estados e nos

Municípios é a

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834862

Contabilidade Pública

Um dos órgãos da administração presta serviços em um

imóvel de dois andares. Com as fortes chuvas de verão,

houve o desgaste natural das calhas, sendo necessária

verba para as obras de conservação do imóvel.

À luz das classificações constantes na Lei nº 4.320/1964, esse valor categoriza-se como uma despesa de

À luz das classificações constantes na Lei nº 4.320/1964, esse valor categoriza-se como uma despesa de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834861

Contabilidade Pública

Um município paulista previu, na Lei Orçamentária Anual

(LOA), R$ 10 milhões para compra de ônibus escolares.

Contudo, esse valor mostrou-se insuficiente para a composição da frota naquele ano, assim, um crédito adicional

de R$ 1 milhão foi aberto para reforçar essa dotação

orçamentária.

De acordo com a Lei nº 4.320/1964, esse crédito é classificado como

De acordo com a Lei nº 4.320/1964, esse crédito é classificado como

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834854

Contabilidade Geral

É uma melhor estratégia para acelerar o fluxo de caixa

de uma empresa

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834851

Contabilidade Geral

O lançamento contábil a ser realizado em 31/12/X1, para

tratar da destinação do lucro líquido da Cia. W no ano

X1, no valor de $ 500.000,00 – sendo 20% para Reserva

Legal, 30% para Reserva para Expansão e 50% para

dividendos a serem recebidos pelos acionistas após a

homologação da Assembleia de 30/03/X2 – corresponde

ao lançamento a Débito (D) e Crédito (C) das contas:

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834849

Contabilidade Geral

A regra contábil que, embora não proíba, determina que, se houver mudança de métodos contábeis, haja comunicação e

adequada explicação dos seus efeitos em notas explicativas para que não seja prejudicada a comparação das avaliações

quantitativas de um período para outro denomina-se

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834848

Contabilidade Geral

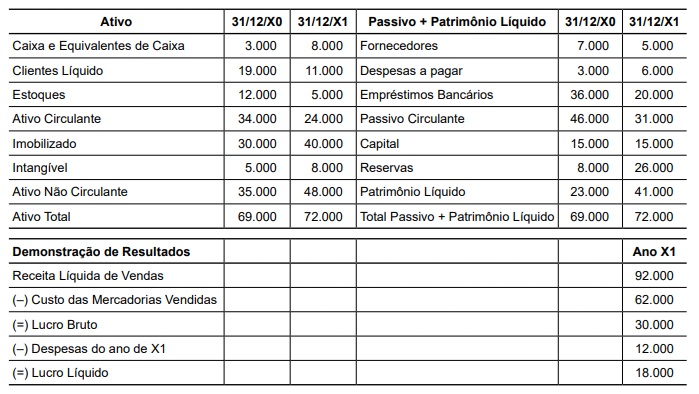

Observe a seguir os balanços patrimoniais sintéticos da Comercial Sorrento, em 31/12/X0 e 31/12/X1, e da demonstração de resultados sintética de X1 que seguem:

Os respectivos valores de recebimentos de vendas, pagamentos de compras e pagamentos de despesas no ano de X1 serão, em reais, de

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834847

Contabilidade Geral

Umas das regras mais importantes da contabilidade estabelece que não se pode confundir a pessoa jurídica para a qual

se executa a contabilidade com seus sócios pessoas físicas, de modo que as operações registradas na contabilidade da

pessoa jurídica digam respeito exclusivamente a ela. Trata-se do princípio contábil da

Ano: 2026

Banca:

VUNESP

Órgão:

Câmara de Mogi das Cruzes - SP

Prova:

VUNESP - 2026 - Câmara de Mogi das Cruzes - SP - Assessor Legislativo Contábil e Financeiro |

Q3834845

Contabilidade Geral

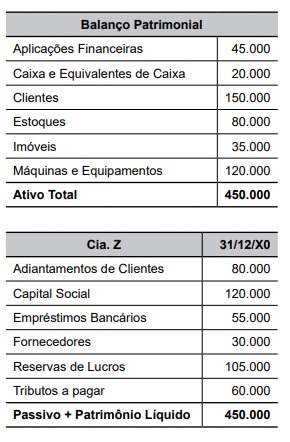

Observe o balanço patrimonial da Cia. Z em 31/12/X0:

Com base nas informações, pode-se afirmar que seu Patrimônio Líquido em 31/12/X0 é de

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Fiscal de Tributo Municipal |

Q3834315

Contabilidade Geral

No exercício de suas atribuições, o Fiscal de Tributos Municipais analisa registros contábeis para verificar a correta

escrituração patrimonial de uma empresa. Ao constatar a aquisição à vista de um veículo para uso operacional, avalia o

impacto dessa operação nas contas patrimoniais. Considerando o método das partidas dobradas, assinale a alternativa

CORRETA.

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833938

Contabilidade Pública

O exercício da contabilidade no setor público exige do profissional uma conduta pautada por princípios éticos que

assegurem a fidedignidade das informações e o interesse público. O Código de Ética Profissional do Contador (NBC PG

01) estabelece deveres, proibições e diretrizes para o zelo no desempenho das funções. Diante de situações de pressão

hierárquica para a omissão de passivos relevantes nas demonstrações contábeis, assinale a alternativa que descreve a

conduta ética CORRETA do contador.

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833937

Contabilidade Pública

A execução da receita orçamentária no setor público brasileiro deve obedecer a estágios rigorosos para garantir o controle

e a integridade dos fluxos financeiros. O reconhecimento contábil dessa receita ocorre em momentos distintos sob as

perspectivas orçamentária e patrimonial, exigindo do contador o domínio das normas de escrituração. Assim, analise as

afirmativas a seguir.

I- O estágio do lançamento é o ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, inscrevendo o débito desta.

II- Sob o enfoque orçamentário, a receita é considerada realizada no estágio da arrecadação, momento em que os contribuintes entregam os recursos aos agentes arrecadadores ou bancos autorizados.

III- O recolhimento é o estágio final da execução da receita, consistindo na transferência dos valores arrecadados à conta específica do Tesouro no Banco Central ou instituição financeira oficial.

IV- De acordo com o regime de competência patrimonial (NBC TSP), a receita deve ser reconhecida no momento da arrecadação, independentemente do fato gerador que deu origem ao direito de crédito.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I- O estágio do lançamento é o ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora, inscrevendo o débito desta.

II- Sob o enfoque orçamentário, a receita é considerada realizada no estágio da arrecadação, momento em que os contribuintes entregam os recursos aos agentes arrecadadores ou bancos autorizados.

III- O recolhimento é o estágio final da execução da receita, consistindo na transferência dos valores arrecadados à conta específica do Tesouro no Banco Central ou instituição financeira oficial.

IV- De acordo com o regime de competência patrimonial (NBC TSP), a receita deve ser reconhecida no momento da arrecadação, independentemente do fato gerador que deu origem ao direito de crédito.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833934

Contabilidade Pública

A utilidade da informação contábil no setor público está diretamente relacionada à sua capacidade de subsidiar a prestação

de contas, a transparência e a tomada de decisões pelos diversos usuários. Para que cumpra esse papel, a informação

deve observar características qualitativas específicas. Acerca das características qualitativas da informação contábil no

setor público, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Relevância e a Representação Fidedigna são classificadas como características qualitativas fundamentais, sendo a base para que a informação seja útil.

( ) A Compreensibilidade é uma característica qualitativa de melhoria que pressupõe que os usuários tenham um conhecimento razoável das atividades da entidade e da contabilidade.

( ) A Tempestividade significa ter a informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e tomada de decisão.

( ) A Verificabilidade é a característica que garante que a informação seja 100% exata e livre de qualquer erro ou viés, independentemente do método de mensuração utilizado.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

( ) A Relevância e a Representação Fidedigna são classificadas como características qualitativas fundamentais, sendo a base para que a informação seja útil.

( ) A Compreensibilidade é uma característica qualitativa de melhoria que pressupõe que os usuários tenham um conhecimento razoável das atividades da entidade e da contabilidade.

( ) A Tempestividade significa ter a informação disponível para os usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas e tomada de decisão.

( ) A Verificabilidade é a característica que garante que a informação seja 100% exata e livre de qualquer erro ou viés, independentemente do método de mensuração utilizado.

Após análise, assinale a alternativa que apresenta a sequência CORRETA dos itens acima, de cima para baixo:

Ano: 2026

Banca:

FADENOR

Órgão:

Prefeitura de Jequitaí - MG

Prova:

FADENOR - 2026 - Prefeitura de Jequitaí - MG - Contador |

Q3833932

Contabilidade Pública

O Balanço Orçamentário é a demonstração contábil que evidencia a integração entre o planejamento orçamentário e a

sua efetiva execução. De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP), sua estrutura foi

aprimorada para demonstrar o equilíbrio entre a receita e a despesa orçamentária. Assim, analise as afirmativas a seguir.

I- O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas, estruturadas em quadro principal, quadro da execução de restos a pagar não processados e quadro da execução de restos a pagar processados.

II- Na estrutura do Balanço Orçamentário, o déficit orçamentário ocorre quando a despesa empenhada é superior à receita arrecadada, devendo ser demonstrado como uma linha de ajuste para equilibrar os totais.

III- As receitas e despesas orçamentárias devem ser demonstradas no Balanço Orçamentário pelos valores brutos, sendo vedada a apresentação de valores líquidos que ocultem deduções ou renúncias.

IV- O superávit financeiro do exercício anterior, embora utilizado para abertura de créditos adicionais, não deve ser computado como receita orçamentária no quadro principal do Balanço Orçamentário para fins de apuração do resultado.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I- O Balanço Orçamentário demonstra as receitas e despesas previstas em confronto com as realizadas, estruturadas em quadro principal, quadro da execução de restos a pagar não processados e quadro da execução de restos a pagar processados.

II- Na estrutura do Balanço Orçamentário, o déficit orçamentário ocorre quando a despesa empenhada é superior à receita arrecadada, devendo ser demonstrado como uma linha de ajuste para equilibrar os totais.

III- As receitas e despesas orçamentárias devem ser demonstradas no Balanço Orçamentário pelos valores brutos, sendo vedada a apresentação de valores líquidos que ocultem deduções ou renúncias.

IV- O superávit financeiro do exercício anterior, embora utilizado para abertura de créditos adicionais, não deve ser computado como receita orçamentária no quadro principal do Balanço Orçamentário para fins de apuração do resultado.

Assinale a alternativa que apresenta somente as proposições CORRETAS: