Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 13.825 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q555880

Economia

Em macroeconomia, sabendo que: Y é o Produto Interno

Bruto (PIB), C é o consumo das famílias, I é investimento

privado, G são os gastos do governo, X são as exportações e

M são as importações, a identidade macroeconômica básica,

também conhecida como equação do PIB pelo lado da

demanda, é dada por:

Q555879

Economia

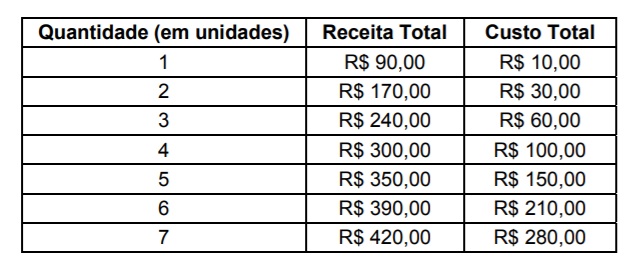

Instruções: Para responder à questão, considere a tabela, a seguir, que apresenta o custo total e a receita total de uma firma competitiva:

Quantidade (em unidades) Receita Total Custo Total

1 R$ 90,00 R$ 10,00

2 R$ 170,00 R$ 30,00

3 R$ 240,00 R$ 60,00

4 R$ 300,00 R$ 100,00

5 R$ 350,00 R$ 150,00

6 R$ 390,00 R$ 210,00

7 R$ 420,00 R$ 280,00

Supondo uma firma em monopólio, a quantidade equivalente ao ponto de maximização de lucros é

Quantidade (em unidades) Receita Total Custo Total

1 R$ 90,00 R$ 10,00

2 R$ 170,00 R$ 30,00

3 R$ 240,00 R$ 60,00

4 R$ 300,00 R$ 100,00

5 R$ 350,00 R$ 150,00

6 R$ 390,00 R$ 210,00

7 R$ 420,00 R$ 280,00

Supondo uma firma em monopólio, a quantidade equivalente ao ponto de maximização de lucros é

Q555878

Contabilidade de Custos

Instruções: Para responder à questão, considere a tabela, a seguir, que apresenta o custo total e a receita total de uma firma competitiva:

O custo marginal de produzir a sexta unidade será de

Q555877

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Os julgados do TCE/AM que se referirem a consultas da

Administração terão a forma de

Q555876

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

A transcrição de ato no TCE/AM, que reconheça a legalidade

da admissão de pessoal, a qualquer título, da concessão da

aposentadoria, pensão, reforma, da fixação das respectivas

remunerações, bem como da transformação da aposentadoria

por invalidez em seguro-reabilitação, no sistema

adotado pelo Tribunal, é conceituada como

Q555875

Controle Externo

Num processo que julgou as contas do administrador de uma

fundação instituída e mantida pelo Governo do Estado do

Amazonas, o TCE/AM proferiu decisão com a aplicação de

multa pela ocorrência de irregularidades. Nos termos da

Constituição Federal, essa decisão tem eficácia de

Q555874

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Nos termos do Regimento Interno do Tribunal de Contas

do Amazonas, acerca do Auditor tem-se que:

Q555873

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal definiu o conteúdo mínimo

de dois importantes instrumentos de transparência da

Administração pública: o Relatório Resumido da Execução

Orçamentária − RREO e o Relatório de Gestão Fiscal − RGF.

Nos termos dessa lei, os demonstrativos relativos à apuração

da receita corrente líquida, aos resultados nominal e primário

e ao montante das disponibilidades de caixa em trinta e um

de dezembro devem constar, respectivamente, de:

Q555872

Legislação Estadual

A Constituição do Estado do Amazonas estabelece que

compete ao TCE/AM julgar as contas dos administradores

da Administração direta e indireta. Nesse contexto,

considere os seguintes órgãos:

I. Sociedade de Economia Mista do Estado do Amazonas, revestida da forma de Sociedade Anônima.

II. Empresa Pública do Estado do Amazonas, não revestida da forma de Sociedade Anônima.

III. Fundação instituída e mantida pelo Poder Público de um município do Estado do Amazonas.

A prestação de contas ao TCE/AM deve ocorrer até

I. Sociedade de Economia Mista do Estado do Amazonas, revestida da forma de Sociedade Anônima.

II. Empresa Pública do Estado do Amazonas, não revestida da forma de Sociedade Anônima.

III. Fundação instituída e mantida pelo Poder Público de um município do Estado do Amazonas.

A prestação de contas ao TCE/AM deve ocorrer até

Q555871

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Considere as seguintes hipóteses:

I. Um dirigente de entidade da Administração indireta do Estado do Amazonas formulou consulta ao TCE/AM, que foi inadmitida por despacho.

II. Um cidadão fez denúncia ao TCE/AM sobre irregularidades praticadas em um município do Amazonas, que foi inadmitida por despacho.

III. Durante o estágio probatório de um Auditor do TCM/AM, a Comissão Especial identificou irregularidades, que constou do relatório conclusivo e fundamentou a decisão do Procurador-Geral.

Cabe recurso inominado no caso constante

I. Um dirigente de entidade da Administração indireta do Estado do Amazonas formulou consulta ao TCE/AM, que foi inadmitida por despacho.

II. Um cidadão fez denúncia ao TCE/AM sobre irregularidades praticadas em um município do Amazonas, que foi inadmitida por despacho.

III. Durante o estágio probatório de um Auditor do TCM/AM, a Comissão Especial identificou irregularidades, que constou do relatório conclusivo e fundamentou a decisão do Procurador-Geral.

Cabe recurso inominado no caso constante

Q555870

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Considere os seguintes objetos de controle pelo TCE/AM:

I. editais de licitação e das dispensas e inexigibilidades.

II. contas de adiantamentos.

III. contas da Administração Indireta dos municípios com 50 mil ou mais habitantes.

IV. contas da Administração Indireta dos municípios com menos de 50 mil habitantes.

V. contas setoriais do Município de Manaus e de sua administração indireta.

A atuação do Tribunal se dá de forma prévia à despesa e concomitante ao ato administrativo APENAS no caso

I. editais de licitação e das dispensas e inexigibilidades.

II. contas de adiantamentos.

III. contas da Administração Indireta dos municípios com 50 mil ou mais habitantes.

IV. contas da Administração Indireta dos municípios com menos de 50 mil habitantes.

V. contas setoriais do Município de Manaus e de sua administração indireta.

A atuação do Tribunal se dá de forma prévia à despesa e concomitante ao ato administrativo APENAS no caso

Q555869

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Nos termos previstos no Regimento Interno do TCE/AM,

sobre o incidente de inconstitucionalidade tem-se que

Q555868

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Nos trabalhos da equipe de fiscalização do Tribunal de

Contas do Estado do Amazonas − TCE/AM foram apontadas

algumas falhas que o Conselheiro Relator acolheu e as

consignou em seu voto. A matéria proporcionou discussão e

o relator foi vencido, não tendo sido possível determinar o

formador majoritário do resultado. Nesse caso,

Q555867

Auditoria Governamental

O Tribunal de Contas, no mês de junho de 2015, realizou

auditoria na Secretaria Estadual da Saúde, objetivando

examinar a legalidade e a legitimidade dos atos de gestão

do responsável pela secretaria, quanto aos aspectos

contábil, financeiro, orçamentário e patrimonial. Segundo

as Normas de Auditoria do Tribunal de Contas da União −

NAT, quanto à natureza, esta auditoria é classificada de

auditoria

Q555866

Administração Financeira e Orçamentária

O Estado de Eldorado do Norte não encaminhou no prazo

legal suas contas relativas ao exercício de 2014 ao Poder

Executivo da União, para consolidação nacional. Segundo

a Lei Complementar n° 101/2000, os Estados deverão

encaminhar suas contas até o dia

Q555865

Auditoria Governamental

Para o exercício de 2015, o Tribunal de Contas do Estado

planejou a realização de auditorias governamentais na

Secretaria Estadual de Habitação e Saneamento. Segundo

as Normas de Auditoria Governamental − NAGs Aplicáveis

ao Controle Externo Brasileiro, ao efetuar as suas auditorias

governamentais, o Tribunal de Contas tem, entre outros

objetivos específicos:

I. Avaliar o cumprimento das metas previstas na Lei Orçamentária Anual e dos limites estabelecidos na Lei Complementar n° 101/2000.

II. Avaliar o desempenho da gestão dos recursos públicos sob os aspectos de economicidade, eficiência e eficácia.

III. Verificar se as demonstrações contábeis, demais relatórios financeiros e outros informes, representam uma visão fiel e justa das questões orçamentárias, financeiras, econômicas e patrimoniais.

IV. Verificar a destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições da Lei de Diretrizes Orçamentárias.

Está correto o que se afirma APENAS em

I. Avaliar o cumprimento das metas previstas na Lei Orçamentária Anual e dos limites estabelecidos na Lei Complementar n° 101/2000.

II. Avaliar o desempenho da gestão dos recursos públicos sob os aspectos de economicidade, eficiência e eficácia.

III. Verificar se as demonstrações contábeis, demais relatórios financeiros e outros informes, representam uma visão fiel e justa das questões orçamentárias, financeiras, econômicas e patrimoniais.

IV. Verificar a destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições da Lei de Diretrizes Orçamentárias.

Está correto o que se afirma APENAS em

Q555864

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as seguintes informações (Valores em reais):

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

O total das receitas correntes arrecadadas durante o exercício de 2014 foi de, em reais,

Q555863

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as seguintes informações (Valores em reais):

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

De acordo com Demonstrativo das Variações Patrimoniais, o resultado patrimonial apurado no exercício de 2014 foi de, em

reais,

Q555862

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as seguintes informações (Valores em reais):

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

A lei orçamentária de determinado Estado da região Norte, para o exercício de 2014, estimou receitas e fixou despesas, nos seguintes valores:

Receitas Previstas Despesas Fixadas

Correntes ................... 300.000,00 Correntes ...................... 270.000,00

Capital ........................ 230.000,00 Capital .......................... 260.000,00

Durante o exercício de 2014, o Estado realizou as seguintes transações referentes a:

− Empenho de despesas com serviços de manutenção das rodovias estaduais ..................... 50.000,00

− Recebimento de ICMS ..........................................................................................................210.000,00

− Empenho de Despesas com a Construção de Viadutos ...................................................... 147.000,00

− Recebimento da Cota Parte do Fundo de Participação dos Estados − FPE .......................... 75.000,00

− Empenho da Despesa com Folha de Pagamento .................................................................115.000,00

− Recebimento de Aluguéis de Imóveis de Propriedade do Estado........................................... 27.000,00

− Empenho de Despesas com Serviços de Manutenção de Bens Imóveis ............................... 35.000,00

− Recebimento de Empréstimos por Antecipação da Receita Orçamentária ............................ 10.000,00

− Recebimento de Empréstimos Obtidos de Longo Prazo ........................................................ 95.000,00

− Empenho de Despesas com Aquisição de Veículos Novos .................................................. 108.000,00

− Uso de Material de Consumo.................................................................................................. 20.000,00

− Recebimento de Imóvel doado por entidade de direito privado ........................................... 145.000,00

− Empenho de Despesas com Água, Luz e Telefone ............................................................... 20.000,00

− Depreciação de Bens móveis.................................................................................................. 40.000,00

− Recebimento de Rendimentos de Aplicações Financeiras ..................................................... 18.000,00

− Empenho de Despesas com Juros e Encargos de Empréstimos Obtidos .............................. 20.000,00

− Recebimento de Multas de Juros de Mora ............................................................................. 15.000,00

− Recebimento pela Alienação de Bens Imóveis .................................................................... 175.000,00

O Balanço Orçamentário, levantado em 31.12.2014, apresentou um superávit de, em reais,

Q555861

Contabilidade Pública

O Governo do Estado, no mês de julho de 2015, repassou ao Município de Floresta Negra, o valor de R$ 250.000,00, destinados

à aquisição de computadores para as escolas públicas municipais. Sob o aspecto orçamentário, o valor recebido pelo Município

será contabilizado como