Questões de Concurso

Para auditor

Foram encontradas 14.010 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785565

Auditoria Governamental

Assinale a opção que indica, no processo de planejamento de

auditorias baseadas em riscos, a etapa em que a equipe

estabelecerá o conceito a ser aplicado para a definição dos

objetos de auditoria e, então, identificar os objetos constantes da

totalidade em estudo.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785564

Direito Administrativo

Em relação à caracterização das obras e dos serviços na Nova Lei

das Licitações, avalie as afirmativas a seguir.

I. Nos serviços contínuos com regime de dedicação exclusiva de mão de obra, o contratado possibilita a fiscalização pelo contratante, quanto à distribuição, ao controle e à supervisão dos recursos humanos.

II. A atividade que implica em uma intervenção no meio ambiente, não sendo necessariamente exercida por profissionais de arquitetura e engenharia, é considerada uma obra.

III. Os serviços especiais são realizados pela Administração Pública, em decorrência de necessidades permanentes ou prolongadas.

Está correto o que se afirma em

I. Nos serviços contínuos com regime de dedicação exclusiva de mão de obra, o contratado possibilita a fiscalização pelo contratante, quanto à distribuição, ao controle e à supervisão dos recursos humanos.

II. A atividade que implica em uma intervenção no meio ambiente, não sendo necessariamente exercida por profissionais de arquitetura e engenharia, é considerada uma obra.

III. Os serviços especiais são realizados pela Administração Pública, em decorrência de necessidades permanentes ou prolongadas.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785563

Direito Administrativo

Dentre as atividades contempladas na fase preparatória de um

processo licitatório, encontra-se o Estudo Técnico Preliminar

(ETP).

Assinale a opção que apresenta os três elementos que necessariamente devem estar contidos no ETP.

Assinale a opção que apresenta os três elementos que necessariamente devem estar contidos no ETP.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785562

Auditoria de Obras Públicas

Com relação ao Sistema Nacional de Pesquisa de Custos e Índices

da Construção Civil (SINAPI), analise as afirmativas a seguir e

assinale (V) para a verdadeira e (F) para a falsa.

( ) Devido ao fato de conter referências genéricas para diversos tipos e portes de obras, o SINAPI não estabelece referências para BDI.

( ) Os órgãos e entidades da Administração Pública federal podem desenvolver novos sistemas de referência de custos, além do SINAPI, desde que demonstrem sua necessidade por meio de justificativa técnica.

( ) Quando se adota o SINAPI para a preparação de licitação pública, se algum elemento de formação da composição da SINAPI for adaptado, esta nova referência passa a ser considerada SINAPI.

As afirmativas são, respectivamente

( ) Devido ao fato de conter referências genéricas para diversos tipos e portes de obras, o SINAPI não estabelece referências para BDI.

( ) Os órgãos e entidades da Administração Pública federal podem desenvolver novos sistemas de referência de custos, além do SINAPI, desde que demonstrem sua necessidade por meio de justificativa técnica.

( ) Quando se adota o SINAPI para a preparação de licitação pública, se algum elemento de formação da composição da SINAPI for adaptado, esta nova referência passa a ser considerada SINAPI.

As afirmativas são, respectivamente

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785561

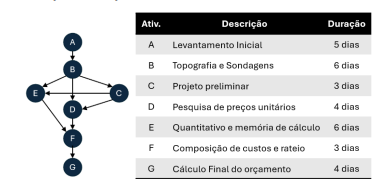

Auditoria de Obras Públicas

A figura a seguir ilustra uma rede PERT para elaboração do

orçamento de uma obra, acompanhada de uma tabela com as

descrições e durações das atividades.

A duração do caminho crítico dessa rede é de

A duração do caminho crítico dessa rede é de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785560

Auditoria de Obras Públicas

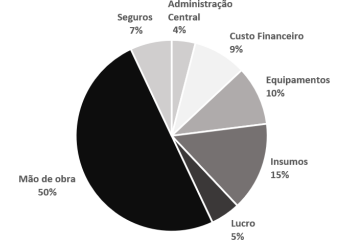

O gráfico a seguir mostra os componentes do preço total de

venda de uma obra de engenharia.

O BDI desta obra, em relação ao preço total de venda, é de

O BDI desta obra, em relação ao preço total de venda, é de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785559

Engenharia Civil

Segundo a NBR – 12.721, as áreas equivalentes de construção são

avaliadas dividindo-se o custo real orçado (R$) ou estimado pelo

custo unitário básico (R$/m2

). Dessa forma, essa área pode ter

dimensões maiores ou menores que as das áreas reais

correspondentes, conforme o caso.

Em situações em que não há justificativa, as dimensões respectivas das áreas descobertas e cobertas de padrão diferente, em relação às áreas reais, não podem ser inferiores, segundo a norma, a

Em situações em que não há justificativa, as dimensões respectivas das áreas descobertas e cobertas de padrão diferente, em relação às áreas reais, não podem ser inferiores, segundo a norma, a

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

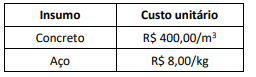

Q3785558

Engenharia Civil

Um bloco de fundação deve ter um comprimento de 2 m, largura

de 0,8 m e altura de 0,5 m. A taxa de armação é de 0,15 t/m3 de

concreto e os custos unitários de materiais são apresentados na

tabela a seguir.

Realizando o orçamento pela composição de custos unitários, o custo total de insumos para esse bloco, em R$, é de

Realizando o orçamento pela composição de custos unitários, o custo total de insumos para esse bloco, em R$, é de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785557

Direito Administrativo

A Lei nº 11.079/2004 estabeleceu critérios mínimos para a

celebração de Parcerias Público-Privadas (PPPs), entre eles os

limites financeiros destinados a evitar a contratação de projetos

de pequeno porte por esse regime jurídico.

Assim, considerando as normas da lei relativas ao valor contratual e sua aplicação tanto às concessões patrocinadas quanto às concessões administrativas, quanto ao valor mínimo exigido para que a Administração Pública possa celebrar um contrato de PPP, assinale a afirmativa correta.

Assim, considerando as normas da lei relativas ao valor contratual e sua aplicação tanto às concessões patrocinadas quanto às concessões administrativas, quanto ao valor mínimo exigido para que a Administração Pública possa celebrar um contrato de PPP, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785556

Legislação Federal

Sobre a Lei nº 8.987/1995 e suas atualizações, que tratam do

regime de concessão e permissão da prestação de serviços

públicos, analise as afirmativas a seguir.

I. A concessão do serviço público é feita pelo poder concedente, mediante licitação, na modalidade concorrência ou diálogo competitivo.

II. A licitação para concessão do serviço público deve sempre considerar o menor valor da tarifa do serviço a ser prestado como critério de julgamento.

III. A caducidade de uma concessão poderá ser declarada pelo poder concedente quando a concessionária descumprir cláusulas contratuais ou disposições legais ou regulamentares relativas à concessão.

Está correto o que se afirma em

I. A concessão do serviço público é feita pelo poder concedente, mediante licitação, na modalidade concorrência ou diálogo competitivo.

II. A licitação para concessão do serviço público deve sempre considerar o menor valor da tarifa do serviço a ser prestado como critério de julgamento.

III. A caducidade de uma concessão poderá ser declarada pelo poder concedente quando a concessionária descumprir cláusulas contratuais ou disposições legais ou regulamentares relativas à concessão.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785555

Direito Civil

Em um contrato de empreitada para construção de um edifício, o

empreiteiro forneceu materiais e execução. Após quatro anos da

entrega da obra, surgiram manifestações patológicas estruturais

que, a princípio, pareciam compatíveis com simples falhas de

revestimento. Somente 11 meses depois, após vistoria

especializada, constatou-se que se tratava de comprometimento

da solidez, decorrente de combinação de má execução e

materiais inadequados, caracterizando vício oculto estrutural.

O proprietário, ciente do laudo, aguardou ainda 70 dias antes de acionar judicialmente o empreiteiro.

Considerando o regime jurídico do Código Civil, especialmente a distinção entre prazo de garantia quinquenal e prazo decadencial, assinale a afirmativa correta.

O proprietário, ciente do laudo, aguardou ainda 70 dias antes de acionar judicialmente o empreiteiro.

Considerando o regime jurídico do Código Civil, especialmente a distinção entre prazo de garantia quinquenal e prazo decadencial, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785554

Auditoria de Obras Públicas

O Manifesto de Transporte de Resíduos (MTR) e o Sistema de

Gerenciamento On-line de Resíduos (SIGOR) Módulo Construção

Civil do Estado de São Paulo fazem parte dos instrumentos de

controle e rastreabilidade dos resíduos.

Sobre eles, avalie as afirmativas a seguir.

I. O MTR é obrigatório apenas para resíduos classificados como perigosos (Classe I), sendo dispensado para os resíduos da construção civil.

II. O MTR tem a função de rastrear a movimentação dos resíduos desde a geração até a destinação final, devendo ser emitido pelo gerador antes do transporte.

III. O SIGOR Módulo Construção Civil é um sistema utilizado exclusivamente pelos transportadores para registrar a massa coletada, não permitindo o registro por geradores ou por áreas de destinação.

Está correto o que se afirma em

Sobre eles, avalie as afirmativas a seguir.

I. O MTR é obrigatório apenas para resíduos classificados como perigosos (Classe I), sendo dispensado para os resíduos da construção civil.

II. O MTR tem a função de rastrear a movimentação dos resíduos desde a geração até a destinação final, devendo ser emitido pelo gerador antes do transporte.

III. O SIGOR Módulo Construção Civil é um sistema utilizado exclusivamente pelos transportadores para registrar a massa coletada, não permitindo o registro por geradores ou por áreas de destinação.

Está correto o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785553

Engenharia Ambiental e Sanitária

A gestão adequada dos resíduos da construção civil (RCC) é um

dos desafios identificados no Plano de Resíduos Sólidos do Estado

de São Paulo. O aprimoramento dessa gestão, com maior

reutilização e reciclagem, redução do desperdício e diminuição

do descarte irregular, também representa oportunidades para o

setor.

Assinale a opção que indica uma das oportunidades diretamente associadas à melhoria da gestão dos RCC.

Assinale a opção que indica uma das oportunidades diretamente associadas à melhoria da gestão dos RCC.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785552

Auditoria de Obras Públicas

Uma obra de reforma em um edifício multifamiliar gerou, após a

etapa de demolição parcial e substituição de revestimentos,

o seguinte conjunto de resíduos:

1. Fragmentos de tijolos e de placas cerâmicas, resultantes da remoção de paredes internas e revestimentos.

2. Vidros planos inteiros e parcialmente quebrados, removidos de esquadrias antigas.

3. Latas contendo restos de solventes aromáticos utilizados na remoção de tintas preexistentes.

4. Telhas cerâmicas inteiras, retiradas para substituição preventiva da cobertura.

A equipe de gestão de resíduos afirmou que todos os resíduos listados poderiam ser destinados indistintamente a “áreas de armazenamento temporário”, com vistas a reaproveitamento ou reciclagem futura, uma vez que a triagem já havia sido realizada.

Considerando as disposições da Resolução Conama nº 307/2002 e suas atualizações, os resíduos que realmente podem (ou devem) ser encaminhados para áreas de armazenamento temporário, desde que preservado seu potencial de reaproveitamento, não havendo obrigatoriedade de tratamento diferenciado por periculosidade, são apenas os constante nos itens

1. Fragmentos de tijolos e de placas cerâmicas, resultantes da remoção de paredes internas e revestimentos.

2. Vidros planos inteiros e parcialmente quebrados, removidos de esquadrias antigas.

3. Latas contendo restos de solventes aromáticos utilizados na remoção de tintas preexistentes.

4. Telhas cerâmicas inteiras, retiradas para substituição preventiva da cobertura.

A equipe de gestão de resíduos afirmou que todos os resíduos listados poderiam ser destinados indistintamente a “áreas de armazenamento temporário”, com vistas a reaproveitamento ou reciclagem futura, uma vez que a triagem já havia sido realizada.

Considerando as disposições da Resolução Conama nº 307/2002 e suas atualizações, os resíduos que realmente podem (ou devem) ser encaminhados para áreas de armazenamento temporário, desde que preservado seu potencial de reaproveitamento, não havendo obrigatoriedade de tratamento diferenciado por periculosidade, são apenas os constante nos itens

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785551

Auditoria de Obras Públicas

O Termo de Referência (TR) é um dos documentos elaborados

para a contratação de obras e serviços de engenharia pela

Administração Pública.

Assinale a opção que apresenta um elemento obrigatório do TR.

Assinale a opção que apresenta um elemento obrigatório do TR.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785550

Direito Administrativo

A Administração Municipal pretende instituir uma Ata de Registro

de Preços para contratação futura e eventual de serviços de

manutenção predial corretiva, como reparos emergenciais em

telhados, troca de portas e recuperação de revestimentos, cujas

quantidades não podem ser previamente determinadas.

Sobre o uso do Sistema de Registro de Preços (SRP) para obras e serviços de engenharia, assinale a afirmativa correta.

Sobre o uso do Sistema de Registro de Preços (SRP) para obras e serviços de engenharia, assinale a afirmativa correta.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785549

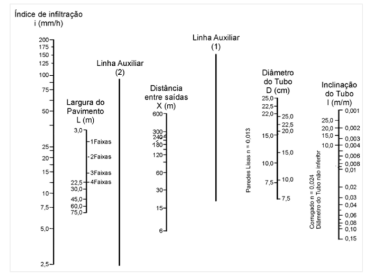

Engenharia Civil

A figura a seguir mostra um nomograma para determinação da

seção de vazão de um dreno longitudinal de uma estrada.

Os dados de projeto para esse dreno são mostrados a seguir:

• Distância entre saídas: 240 m; • Inclinação do tubo: 1 cm/m; • Índice de infiltração: 25 mm/h; • Largura do pavimento: 2 faixas.

Com base nessas informações, assinale a opção que indica o diâmetro mais adequado a ser aplicado para o tubo.

Os dados de projeto para esse dreno são mostrados a seguir:

• Distância entre saídas: 240 m; • Inclinação do tubo: 1 cm/m; • Índice de infiltração: 25 mm/h; • Largura do pavimento: 2 faixas.

Com base nessas informações, assinale a opção que indica o diâmetro mais adequado a ser aplicado para o tubo.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785548

Engenharia Civil

Assinale a opção que indica a sequência adequada de aplicação

de um revestimento flexível por penetração, depois do preparo

da pista.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

Q3785547

Engenharia Civil

Em pavimentação asfáltica, diferentes tipos de revestimento

apresentam propriedades distintas de textura superficial,

durabilidade e comportamento mecânico.

O revestimento conhecido pela sigla CPA é amplamente usada em rodovias de alto volume de tráfego devido à sua capacidade de reduzir o spray em pistas molhadas e melhorar a aderência pneu-pavimento.

Considerando suas características de produção, aplicação e desempenho, assinale a opção que descreve corretamente o CPA.

O revestimento conhecido pela sigla CPA é amplamente usada em rodovias de alto volume de tráfego devido à sua capacidade de reduzir o spray em pistas molhadas e melhorar a aderência pneu-pavimento.

Considerando suas características de produção, aplicação e desempenho, assinale a opção que descreve corretamente o CPA.

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Obras e Concessões - tarde |

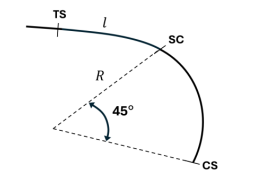

Q3785546

Engenharia Civil

A figura a seguir mostra o trecho de uma curva de transição no

projeto geométrico de uma rodovia. O raio R do trecho circular

vale 15m, o trecho l mede 12m e a estaca do ponto TS vale 15 +

2,00m, adotando-se o estaqueamento padrão de 20m.

Sabendo-se que a curva de transição é simétrica, e adotando a aproximação π ≈ 3,14, mesmo não tendo sido mostrado o ponto ST na figura, sabe-se que sua estaca vale

Sabendo-se que a curva de transição é simétrica, e adotando a aproximação π ≈ 3,14, mesmo não tendo sido mostrado o ponto ST na figura, sabe-se que sua estaca vale