Foram encontradas 13.825 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Na seleção da área temática e do objetivo a ser avaliado na Auditoria Operacional, deve-se considerar sua contribuição para a melhoria do funcionamento da Administração Pública.

Entre os critérios técnicos a serem considerados, está

O Relatório de Gestão Fiscal é um dos instrumentos definidos pela Lei de Responsabilidade Fiscal para transparência da gestão fiscal.

Sobre o Relatório de Gestão Fiscal, assinale a afirmativa correta.

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

O Estado do Rio de Janeiro aluga as vagas do estacionamento da Universidade do Estado para pessoas alheias à Universidade, aos domingos.

A receita auferida deve ser classificada em Receita Corrente Líquida, como

Em determinado período, foi verificado que a realização da receita não iria comportar o cumprimento das metas de resultado primário estabelecidas no Anexo de Metas Fiscais de uma entidade do setor público. Como consequência, segundo os critérios fixados pela lei de diretrizes orçamentárias, os Poderes e o Ministério Público promoveram limitação de empenho e movimentação financeira, nos trinta dias subsequentes.

De acordo com a Lei da Responsabilidade Fiscal, a limitação não alcança as despesas destinadas

A Lei de Diretrizes Orçamentárias deve conter o Anexo de Riscos Fiscais.

Sobre o Anexo de Riscos Fiscais, assinale a afirmativa correta.

Entre as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público está a Demonstração das Variações Patrimoniais.

As Variações Patrimoniais podem ser classificadas como

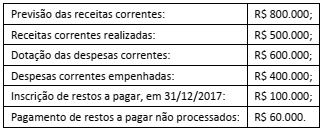

Uma entidade pública apresentava os seguintes saldos, referentes ao exercício de 2017.

Assinale a opção que indica o resultado financeiro da entidade,

no exercício de 2017.

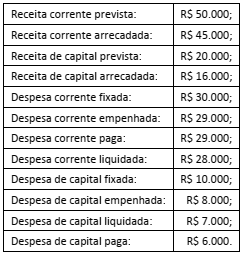

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um

superávit de

A Emenda Constitucional n° 95 de 2016 instituiu Novo Regime Fiscal no âmbito dos Orçamentos Fiscal e da Seguridade Social da União, para vigorar por vinte exercícios financeiros, estabelecendo, entres outras, as seguintes regras:

I. Ficam estabelecidos, para cada exercício, limites individualizados para as despesas primárias do Poder Executivo, de órgãos do Poder Judiciário (STF, STJ, CNJ, Justiça Federal, Justiça Militar da União, Justiça Eleitoral, Justiça do Distrito Federal e Territórios), do Senado, da Câmara dos Deputados, do Tribunal de Contas da União, do Ministério Público da União e da Defensoria Pública da União.

II . Para o exercício de 2017, cada um dos limites das despesas primárias a serem observados pelos Órgãos Federais, mencionados na EC 95/2016, equivalerá à despesa primária paga no exercício de 2016, incluídos os restos a pagar pagos e demais operações que afetam o resultado primário, corrigida em 7,2% (sete inteiros e dois décimos por cento).

III . Para os exercícios posteriores ao exercício de 2017, cada um dos limites das despesas primárias a serem observados pelos Órgãos Federais, mencionados na EC 95/2016, equivalerá ao valor do limite referente ao exercício imediatamente anterior, sem correção ou atualização monetária.

IV. A Emenda Constitucional n° 95/2016 estabelece os limites das despesas primárias de órgãos federais, determinando a inclusão, na base de cálculo e nos referidos limites estabelecidos, dos créditos extraordinários previstos na Constituição Federal, as despesas não recorrentes da Justiça Eleitoral com a realização de eleições e as despesas com aumento de capital de empresas estatais não dependentes.

Está correto o que se afirma APENAS em